China, de nuevo riesgo a vigilar

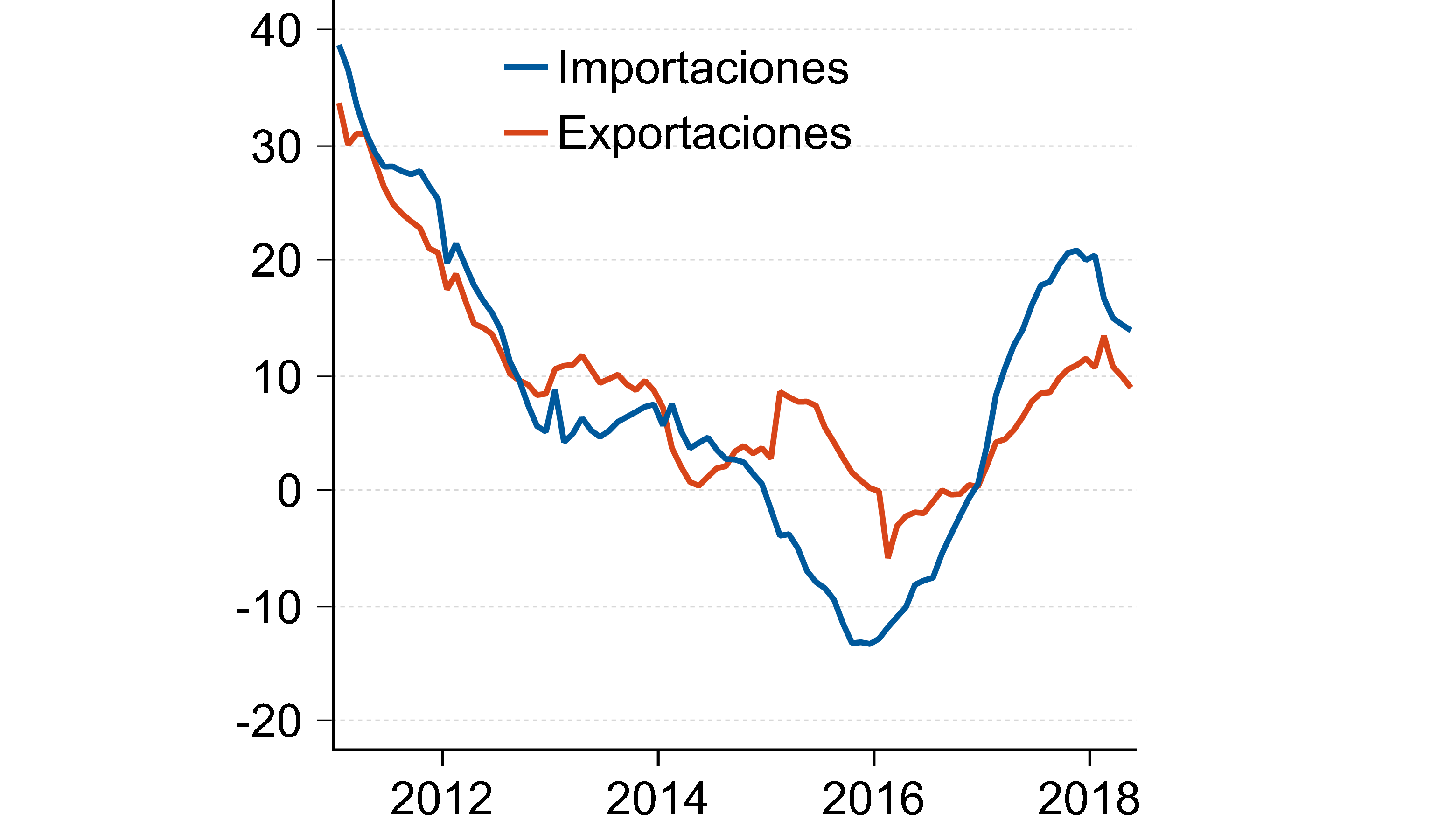

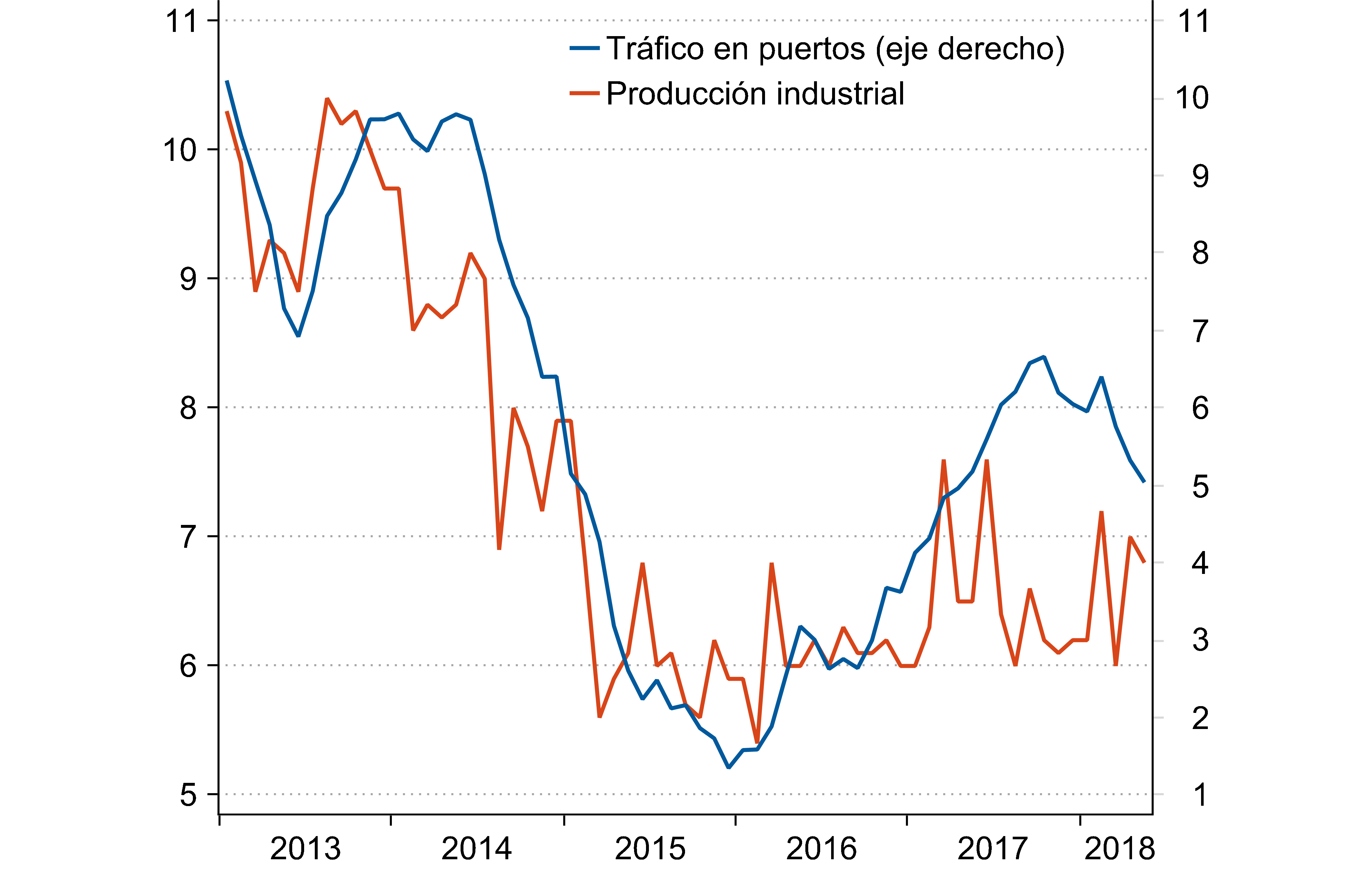

Las medidas arancelarias por parte de EEUU podrían empezar a tener reflejo en la economía china. Los registros de mayo apuntan a una desaceleración de las exportaciones a EEUU: de crecer a tasas del 20% ia (junio 2017) a hacerlo al 5% (estimado). Por el momento, indicadores alternativos del sector manufacturero, más ligado al comercio exterior, como la producción industrial y el tráfico en puertos también apuntan a una cierta desaceleración de la actividad de este sector.

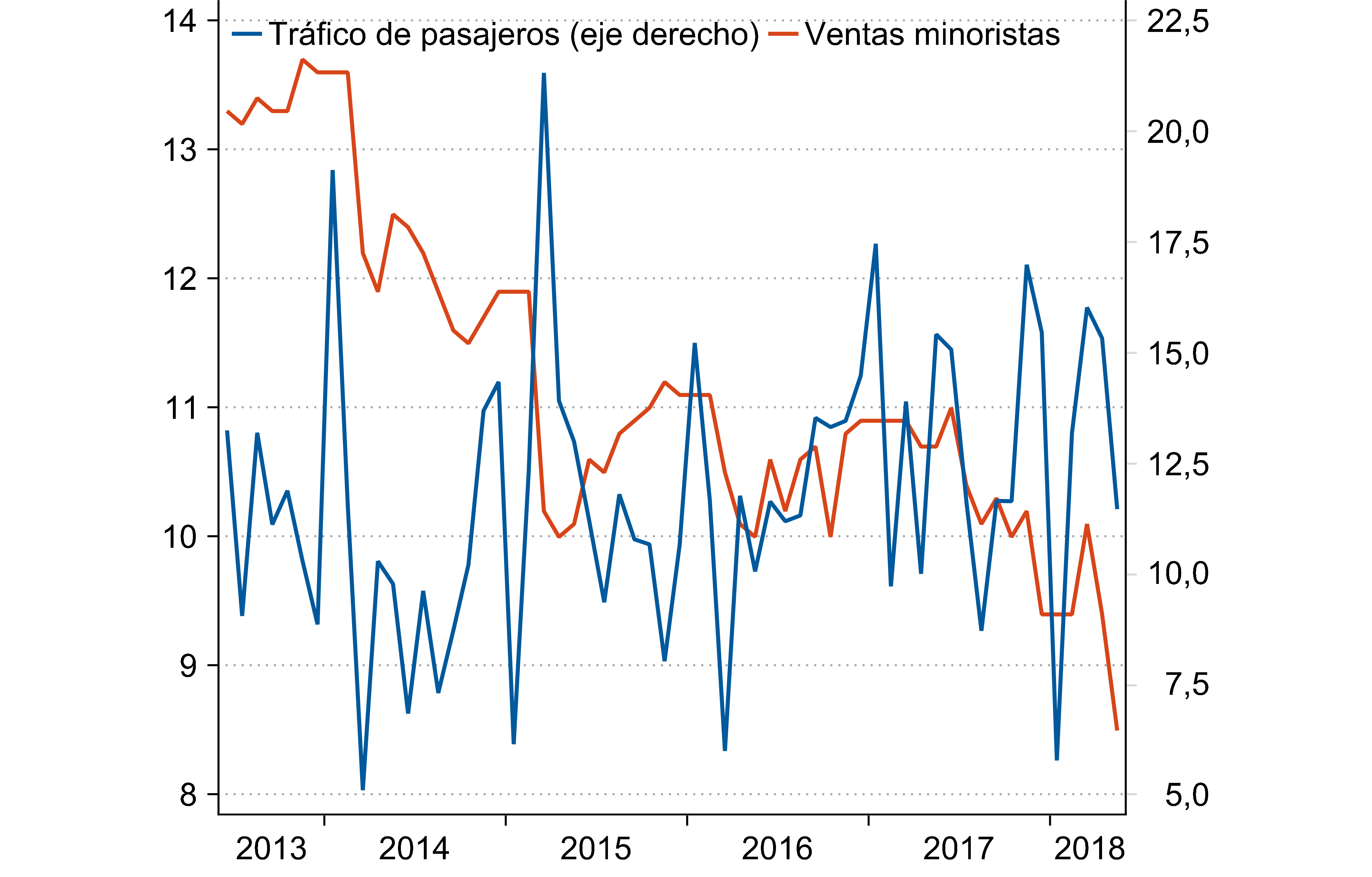

Más allá del sector exterior, los últimos datos apuntan a un menor ritmo de avance también de la demanda interna. Las ventas minoristas, así como el tráfico de pasajeros (indicadores ligados al sector servicios, de carácter más interno) registran una desaceleración de sus tasas de crecimiento. Asimismo, los PMI oficiales, con una mayor representatividad de pequeñas empresas nacionales, ceden en mayor medida que los publicados por Markit, quien tiene en cuenta empresas de mayor tamaño y carácter más exportador. Factores como la restricción al crédito implementada desde hace varios trimestres (y cuyo objetivo es moderar el crecimiento del endeudamiento empresarial) habrían contribuido también a esta dinámica que, en definitiva, supone un cambio respecto a la tónica de estabilidad en el crecimiento económico observado en la parte inicial de 2018.

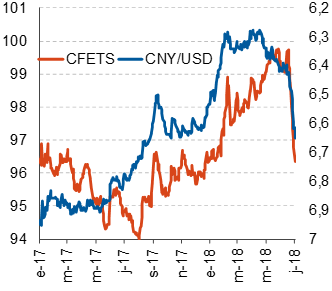

En aras de controlar la velocidad de moderación cíclica, el Banco Central llevó a cabo hace unas semanas una reducción del coeficiente de caja que, en última instancia, supone una inyección de liquidez en el sistema. Esta medida, presiona en favor de una depreciación del CNY, que en los últimos 15 días ha cedido un 5% frente al USD y un 2,7% frente a la cesta CFETS. La velocidad de la depreciación del CNY ha derivado, esta misma semana, en declaraciones del PBOC a favor de la estabilidad de su divisa, que han coincidido con la venta de USD por parte de bancos comerciales chinos. A consecuencia de ello, en las últimas dos sesiones, el CNY/USD recupera más de un 1,3%.

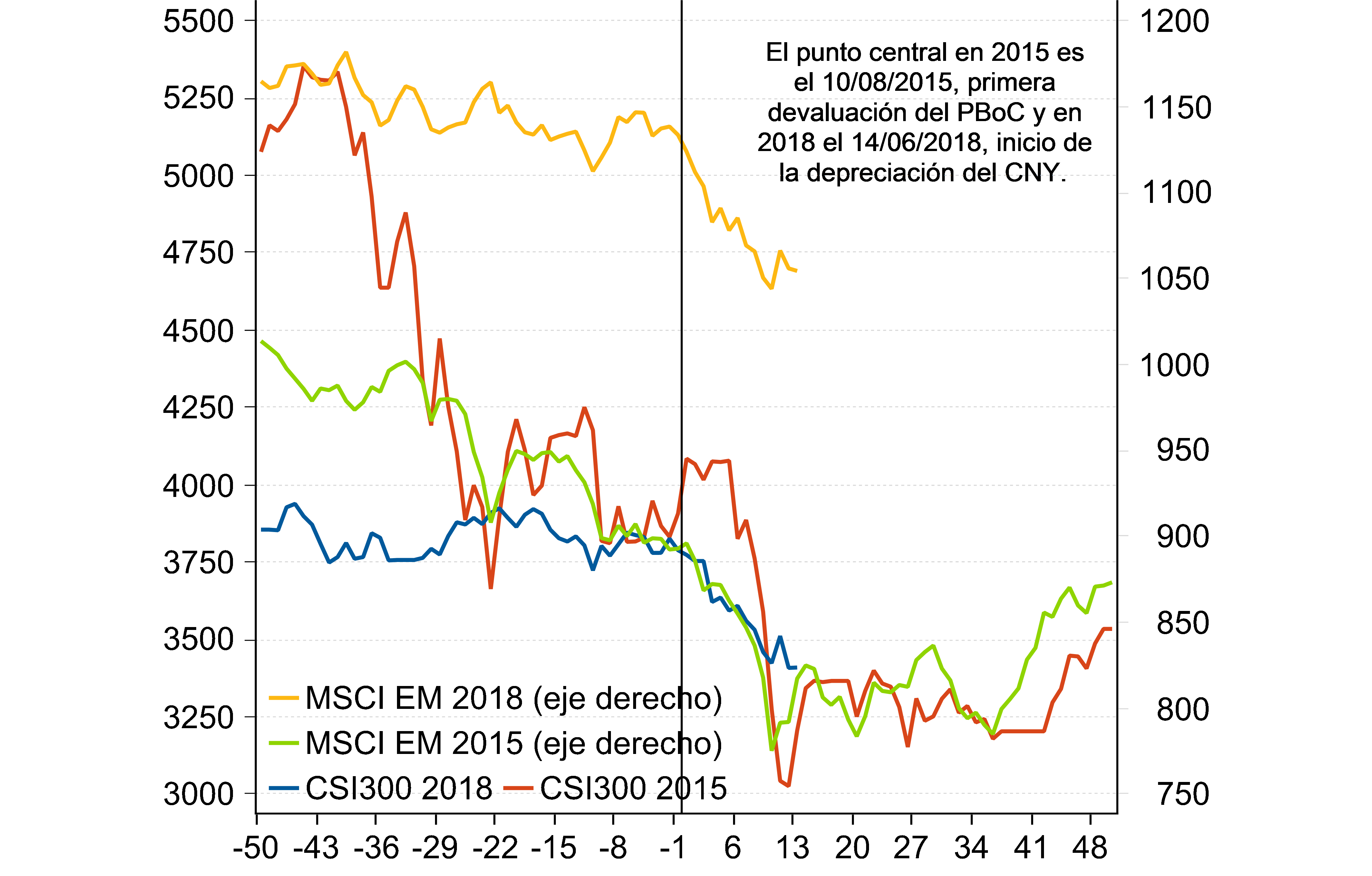

La depreciación del CNY empezaba a recordar a lo ocurrido en el verano de 2015, cuando el Banco Central de China decidió llevar a cabo una devaluación de su divisa que desencadenó un sentimiento de aversión al riesgo en los mercados, especialmente en los emergentes.

El CSI300 cede más de un 12% en el último mes y más de un 23% desde los máximos de finales de enero, mientras el conjunto de países emergentes retrocede un 8% y 17% en estas fechas, respectivamente. China, de nuevo, factor a vigilar.

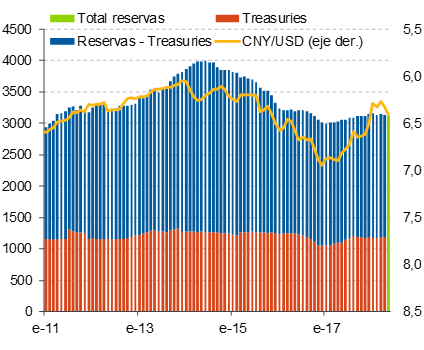

La clave será la evolución de las reservas. Recientemente, las autoridades han anunciado su intención de evitar una mayor depreciación de la divisa, pues podría desencadenar en un deterioro del sentimiento sobre China que lleve a una salida de flujos como la observada en 2015. No obstante, para evitar que continúe la depreciación del CNY, las autoridades podrían tener que defender el tipo de cambio a través de la venta de USD en el mercado. Una fuerte cesión de las reservas sería una señal de excesivo esfuerzo por parte de las autoridades para contrarrestar la salida de flujos, y por tanto, un motivo de preocupación.

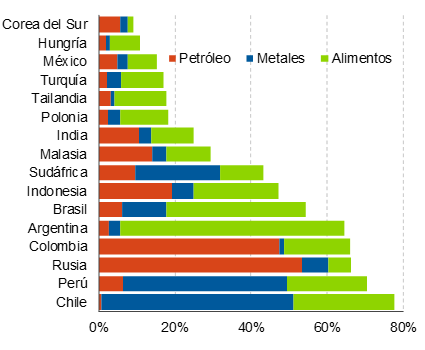

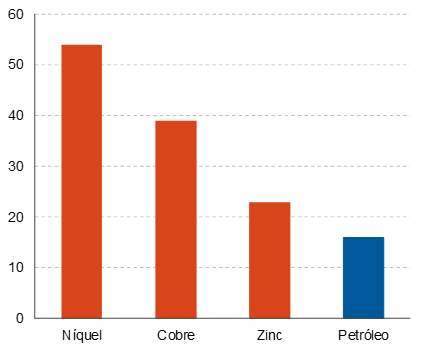

El temor a una desaceleración de China llevaría a una cesión de las materias primas, pues este país es el principal importador. Especialmente vulnerables en este entorno son los metales. Consecuentemente, países como Chile o Perú podrían ser los más expuestos, pues destacan entre los países emergentes con mayor exposición vía exportaciones a estas materias primas. También los países asiáticos, más expuestos al comercio con China, podrían verse más perjudicados, aunque el deterioro sería general en el conjunto de países.

Con las últimas declaraciones del Banco Central de China, anunciando su disposición a mantener la estabilidad del CNY y no utilizar el tipo de cambio como arma para incrementar su competitividad y combatir las medidas arancelarias de EEUU, se limita el riesgo por esta vía. No obstante, la amenaza proteccionista se mantiene y este viernes se espera que entren en vigor nuevos aranceles sobre importaciones de EEUU desde China. En la medida que China contestará en igualdad de condiciones, el riesgo de proteccionismo y, por tanto, mayor incertidumbre económica sobre el país se mantiene y podría seguir penalizando el sentimiento sobre activos de riesgo de países emergentes. En este escenario de riesgos al alza nos llevó a finales de junio a reducir la exposición a la renta variable de países emergentes en nuestro asset allocation de julio.