"Asset Allocation": rebalanceo en la exposición geográfica

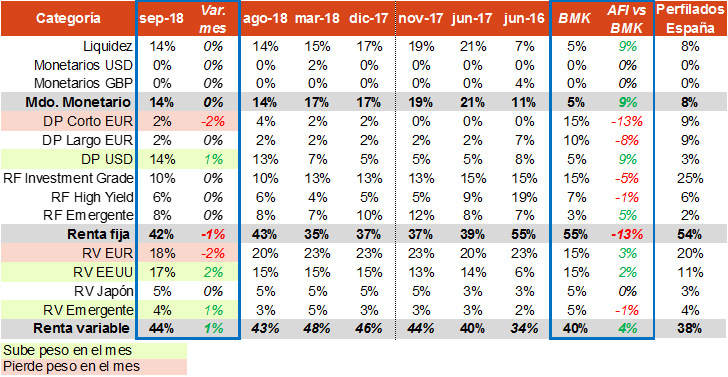

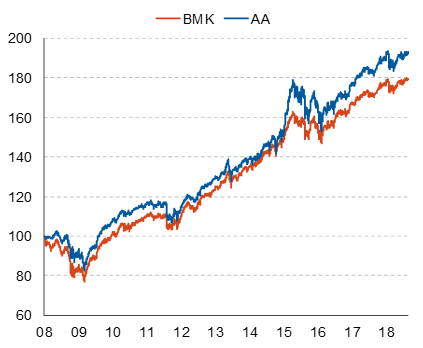

Agosto se ha caracterizado por el avance de los activos de EEUU: la renta variable sigue marcando máximos y la deuda pública ha actuado de activo refugio ante las tensiones en los países emergentes observadas a lo largo del mes. Estos activos han compensado, junto con la renta variable de Japón, el mal comportamiento de la renta variable del área euro (más perjudicada por la crisis de Turquía) y los activos emergentes. De este modo, la cartera recomendada en agosto cierra el mes con un avance del 0,2%, similar a la rentabilidad registrada por el benchmark.

En septiembre las claves a vigilar serán las siguientes:

- Proteccionismo. La posibilidad de acuerdo comercial entre México y EEUU (falta la aprobación en las cámaras de ambos países) elimina un punto de incertidumbre sobre los emergentes. Los principales puntos de atención serán la aprobación de este acuerdo y las negociaciones de EEUU con la Unión Europea y China. El riesgo de cola sigue siendo este último, con la posible entrada en vigor de nuevos aranceles de 10-20 puntos porcentuales sobre 200.000 millones de USD de importaciones de EEUU desde China esta misma semana. No obstante, podría tratarse de un riesgo ya descontado por el mercado.

- Ciclo global. Los datos del área euro pasan a sorprender positivamente al mercado, mientras que la fortaleza de los datos de EEUU empieza a perder fuelle desde niveles elevados. Entre los emergentes, los riesgos son mayores, si bien concentrados en Turquía y Argentina, con potencial de contagio limitado al resto de países emergentes, que presentan una posición exterior más sólida. En China los riesgos son algo menores, aunque se mantiene como riesgo de cola, en la medida que los estímulos tanto fiscales como monetarios parecen estar ya teniendo un impacto positivo en los últimos registros de crecimiento.

- Bancos Centrales. Las reuniones del BCE (13 de septiembre) y la Fed (26 de septiembre) se saldarán sin sorpresas: el BCE mantendrá su forward guidance y la Fed subirá tipos de interés, tal y como descuenta el mercado.

- Otros factores. Las cámaras de los distintos países retoman sus funciones con grandes focos de atención en el mes: Italia presentará sus presupuestos (posible incremento de gasto) las negociaciones de Brexit continuarán (cada vez se hace más difícil un acuerdo en octubre) y, entre los emergentes, el riesgo político empezará a cotizar en Brasil a un mes de las elecciones.

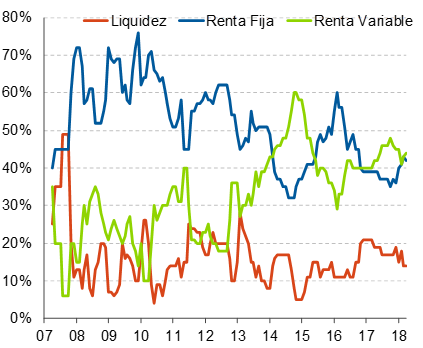

Con todo ello, se incrementa muy levemente el nivel de riesgo, si bien con rebalanceo en la exposición geográfica. Los cambios en septiembre son los siguientes:

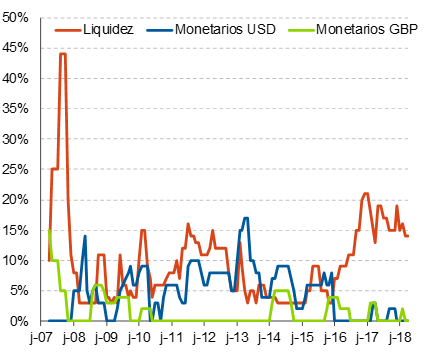

- Se mantiene la posición en liquidez en el 14%. No se modifica la posición en liquidez, que se mantiene sin tomar riesgo divisa puro ante la previsión de estabilidad del EUR a un mes vista frente al resto de divisas: los riesgos dentro del área euro (Italia y Brexit) pueden verse compensados por una recuperación de los datos de actividad.

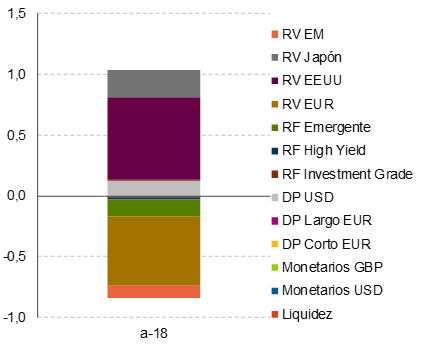

- Reducción de la posición en renta fija (del 43% al 42%). Se reduce la exposición a deuda a corto plazo del área euro en dos puntos porcentuales hasta el 2%, especialmente concentrada en Italia, dados los eventos próximos. La presentación de los presupuestos podría perjudicar la evolución de este activo. Por otro lado, incrementamos la posición en deuda de EEUU (+1pp) como activo de cobertura ante los eventos de cola que identificamos en el corto plazo.

- Incremento de la exposición a renta variable (43% al 44%). Se incrementa la posición de renta variable con cambio en la composición geográfica. Se reduce la exposición al área euro (+2pp) por el mayor peso del sector bancario y autos que podría verse afectado en mayor medida por los riesgos de cola de nuestro escenario base (Turquía y falta de acuerdo entre la Unión Europea y EEUU). En cambio, incrementamos la posición en emergentes (+1pp) ante la corrección de las ratios de valoración tras las caídas recientes, si bien con una buena selección de países (ver diario del 30/08/2018 para más información) y EEUU, cuyo mercado de renta variable sigue marcando máximos históricos sin percibirse señales de agotamiento en el corto plazo.