Bonos verdes: una primera aproximación

En últimos años, en la gestión de carteras de activos financieros se están implantando de forma paulatina enfoques de inversión socialmente responsable (ISR). En renta variable se descartan compañías que no cumplan con criterios ESG (Environmental, Governance and Social). En renta fija, también, pero con un planteamiento, en algunos casos, diferente. Así, es posible comprar bonos emitidos por compañías que no necesariamente cumplen con los criterios, pero que están, por ejemplo, en un proceso de transición hacia la descarbonización. Surge así el concepto de bono verde, que es aquel cuyos fondos se destinan exclusivamente a financiar o refinanciar, en parte o en su totalidad, proyectos verdes elegibles (por ejemplo, reducir la emisión de CO2 o financiar la compra de coches eléctricos). Estos bonos deben cumplir con los Green Bond Principles (GBP)1 que promueven la integridad del mercado de bonos verdes a través de directrices que recomiendan transparencia, publicidad y elaboración de informes.

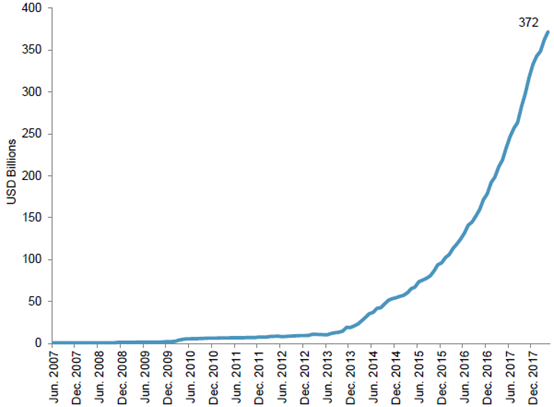

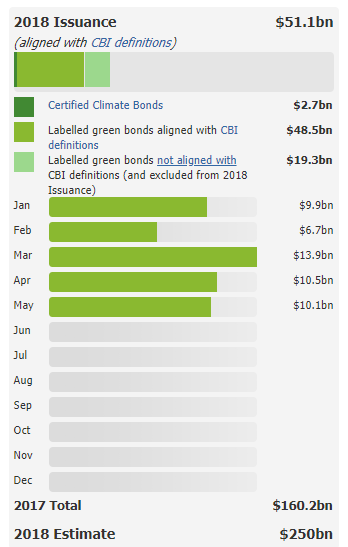

En la actualidad, el mercado de bonos verdes, que crece de forma exponencial (gráfico 1), tiene un tamaño de 372.000 millones de USD, con unas emisiones en el año de 51.100 millones de USD2 (siguiendo el criterio Climate Bonds Initiative - CBI) y un estimación de 250.000 millones para el conjunto 2018.

Estos bonos tienen el riesgo de crédito del emisor (el pago de cupones y devolución del principal no están vinculados al proyecto que financian3) y de ahí que, en las primeras fases de su desarrollo, los principales emisores fueran supranacionales. No en vano, el debutante fue, en 2007, el Banco Europeo de Inversiones (BEI)

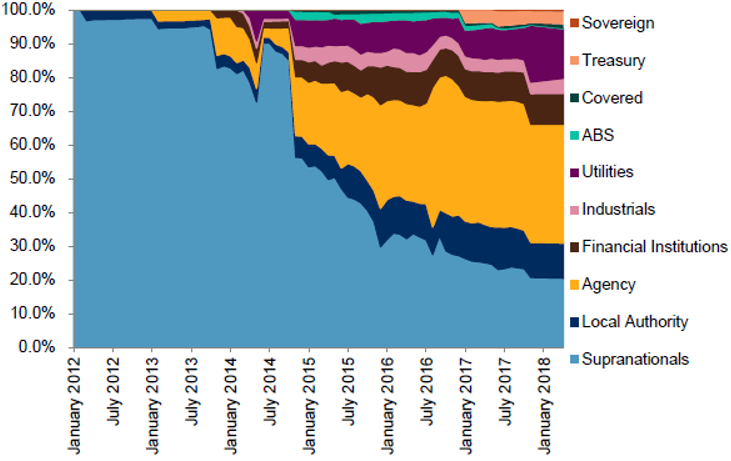

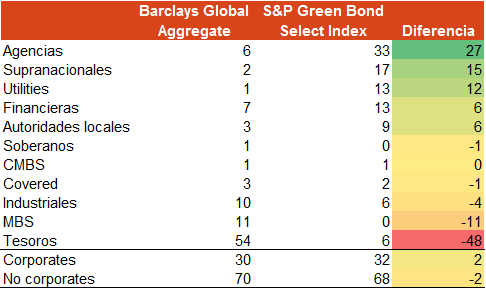

Pero a la situación está cambiando, al incorporarse nueva tipología de emisores (ver gráfico 2), entre ellos, empresas, entre las que destaca el sector de la utilities. En la tabla 1 se compara la composición del índice de bonos verdes S&P Green Bond Select Index con la del índice Barclays Global Aggregate. Además de la mayor presencia de utilites, se observa un mayor sesgo hacia agencias y entidades supranacionales, en detrimento de Tesoros. En definitiva, el mercado de bonos verdes presenta una misma distribución entre corporativos (30%) y no corporativos (70%) que en el mercado de renta fija global, si bien dentro de los corporates hay mayor presencia de utilities en detrimento de industriales, así como de supranacionales y agencias en detrimento de tesoros.

En términos de parámetros de riesgo de mercado, tampoco existen muchas diferencias. La duración modificada y la TIR al vencimiento del índice de bonos es 6,5 años y 1,89%, respectivamente, mientras que en el índice global de Barclays es de 7,06 años y 1,83% (tabla 2).

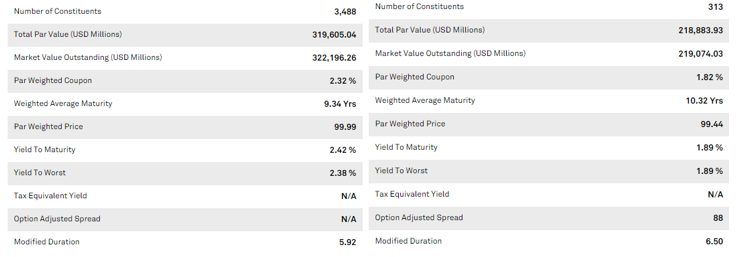

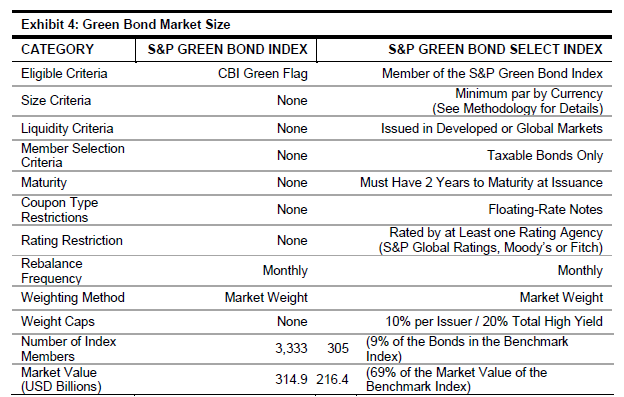

En este punto, comentar que Standard & Poors calcula dos índices de bonos verdes: S&P Green Bond Index4 y, desde marzo de 2017, S&P Green Bond Select Index5. La diferencia entre ellos es que el segundo selecciona los bonos más líquidos, además de aplicar otros criterios como vencimiento superior a 2 años en el momento de emisión, obligatoriedad de tener rating, de estar listado en un mercado desarrollado, etc. (ver tabla 3). Si el índice S&P Green Bond tiene en cuenta 3.488 emisiones (322.196 millones de USD de valor de mercado), el número de componentes en S&P Green Bond Select Index es mucho más reducido: 313 (un 9% del total de bonos emitidos), si bien su valor de mercado no difiere mucho (219.074 millones de USD, lo que supone un 68% del total).

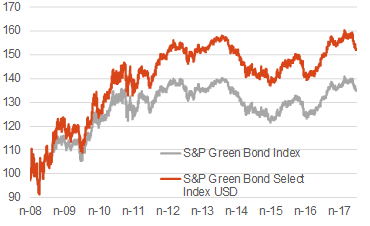

En el gráfico 4 se compara la evolución de sendos índices, pudiéndose comprobar la mejor evolución relativo del índice más restrictivo.

2 Según www.climatebonds.net.

3 Aunque nada impide que algunos bonos verdes sí estén vinculados, y garantizados, por los flujos de caja que genere el proyecto que financian.

4 https://spindices.com/indices/fixed-income/sp-green-bond-index.

5 https://spindices.com/indices/fixed-income/sp-green-bond-select-index-usd.