Reducimos la sobreponderación en renta variable

Iniciamos con este post una comunicación mensual donde compartiremos los cambios introducidos en la distribución de activos (asset allocation) que utilizamos como referencia para el posicionamiento de las carteras de nuestros clientes.

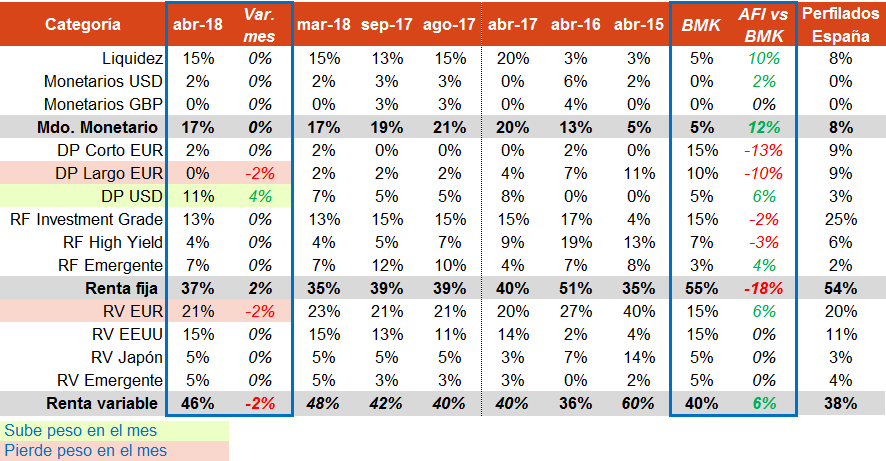

Introducimos también el concepto de referencia estratégica (benchmark) que representa un posicionamiento neutral al mercado y cuya definición es clave a la hora de conocer y medir si las decisiones que se están tomando con respecto a las carteras nos acercan o alejan del benchmark (tracking error), aumentan o no el nivel de riesgo (volatilidad) y, sobre todo, si el resultado final aporta valor en términos de rentabilidad/riesgo.

A través de este asset allocation plasmaremos nuestro posicionamiento a 12 meses, que revisamos mensualmente apoyados en la visión y expectativas de mercado de nuestro equipo de Afi Research (@Afi_Research). Es importante destacar que este ejercicio parte de un benchmark teórico, con un perfil moderado (60% renta fija y 40% renta variable), por lo que su materialización final siempre se realiza en base a las características, restricciones y perfil de cada cliente.

Nuestro posicionamiento estratégico actual es:

- Elevado peso en liquidez. Se mantienen niveles muy elevados de liquidez a la espera de detectar oportunidades en renta fija, activo con mayor infraponderación, y para contribuir a la reducción de riesgo total de la cartera.

- Infraponderación en deuda publica EUR. Consideramos que se trata del activo con una mayor sobrevaloración. Esto, unido a la expectativa de subida de tipos de interés, hace que la inversión en este activo no sea atractiva (en todos los tramos de la curva). En abril, la inversión, que estaba materializada en deuda de soberanos periféricos -principalmente en Portugal- se reduce tras las cesiones de TIR y el estrechamiento de diferenciales.

- Exposición en deuda pública USD. Los niveles de TIR en todos los tramos de la curva de deuda comienzan a ser atractivos teniendo en cuenta nuestras previsiones de evolución de tipos. Además, un USD/EUR en la zona de 1,24 dólares incrementa el atractivo de la posición. Consideramos, por otra parte, que una posición larga en este activo ofrece un elevado potencial de cobertura y diversificación ante el elevado peso de renta variable de nuestra cartera. Por tanto, aumentamos la exposición a este activo en 4pp hasta el 11%.

- Renta fija corporativa investment grade. TIR y diferenciales de crédito en niveles históricamente reducidos apenas generan oportunidades en este activo. La inversión se concentra en emisiones BBB y bonos con cupón flotante.

- Inversión en renta fija corporativa high yield. Los diferenciales han repuntado desde mínimos históricos. La aceleración cíclica y las condiciones de liquidez global provocaron un fuerte estrechamiento hasta niveles poco coherentes con la calidad crediticia de muchas de las empresas emisoras. En un contexto de previsible normalización de la volatilidad y de endurecimiento del posicionamiento de los bancos centrales es previsible esperar que los diferenciales sigan repuntando. Por ello, se ha ido reduciendo de forma notable la exposición (de un 20% en 2015 al 4% en abril de 2018). Gran parte de la inversión en este activo está orientada a deuda financiera con elevado grado de subordinación.

- Renta fija emergente. Toda la exposición en este activo se realiza en divisa local. En el medio-largo plazo consideramos que es uno de los activos con mejores perspectivas, por lo que sobreponderamos este activo. En todo caso, hay que vigilar en próximos meses los procesos electorales en varias economías clave (Brasil, México) y la previsible continuidad, si bien ya más gradual, del alza de los tipos de la deuda EE.UU.

- Renta Variable. Desde octubre de 2017, el perfil de riesgo de nuestro asset allocation ha ido aumentando, materializándose a través del incremento de la exposición a renta variable. No obstante, detectamos cambios en el entorno que justifican corregir, aunque muy parcialmente, el aumento de riesgo de la cartera:

- en la UME, los últimos datos de coyuntura económica han resultado peores de lo esperado

- la volatilidad ha iniciado un proceso de normalización, frente a los niveles extraordinariamente reducidos de meses atrás

- las medidas proteccionistas anunciadas por Trump en los últimos días pueden ser sólo una muestra más del factor de riesgo político vinculado a la presidencia de EEUU, que puede intensificarse de aquí a noviembre (midterm elections)

- el endurecimiento del mensaje por parte de los bancos centrales, con el caso más claro en EEUU, donde la Fed ha subido ya en seis ocasiones los tipos de interés y continuará haciéndolo en los próximos meses.

Como siempre, incidimos en recalcar que estas opiniones no constituyen ninguna recomendación de inversión, tan solo nuestro posicionamiento respecto a una cartera teórica en base a nuestra visión de los mercados financieros.