Gestión activa de cobertura con opciones ("put spread" comprado con venta de CALL).

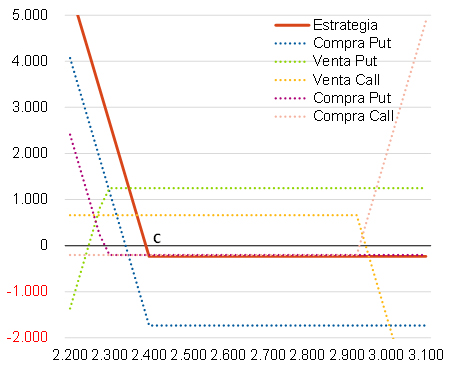

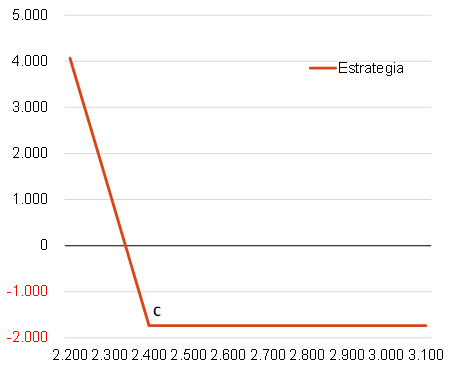

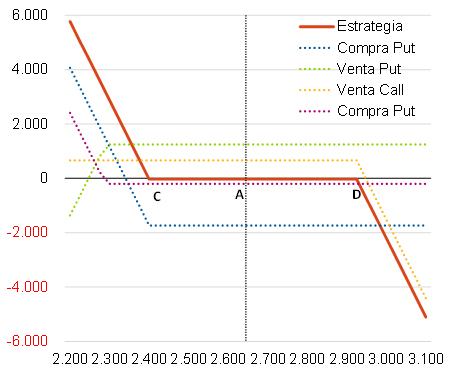

A finales de abril implantamos estrategias de cobertura sobre las posiciones largas en S&P 500 (cotizaba en 2.650 puntos). En concreto, mediante la compra de un put spread (compra de PUT y venta de otra PUT con un strike inferior) y venta de CALL para conseguir que la estrategia no exigiera el desembolso de prima (https://www.afi-inversiones.es/noticias/2220900/1984341/0/put-spread-comprado-y-venta-de-call-sobre-el-s.html). De hecho, recibimos un pequeño ingreso al establecer la estrategia. El resultado es el que se ve en el gráfico 2 (incluye la venta de la CALL) frente al gráfico 1 (sin venta de la CALL).

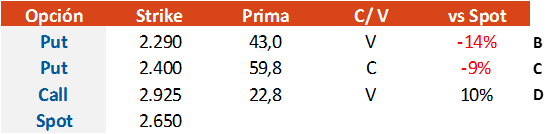

Dados los niveles de cotización en aquel momento, la cobertura funcionaba (punto B) hasta una caída de la bolsa del 14% (debido a la venta de la PUT). También, como consecuencia de la venta de CALL, los beneficios estaban limitados hasta una subida adicional de la renta variable del 10% (punto D del gráfico 2). A partir de ahí, los beneficios de la posición larga en S&P 500 se compensarían con las pérdidas de la CALL vendida.

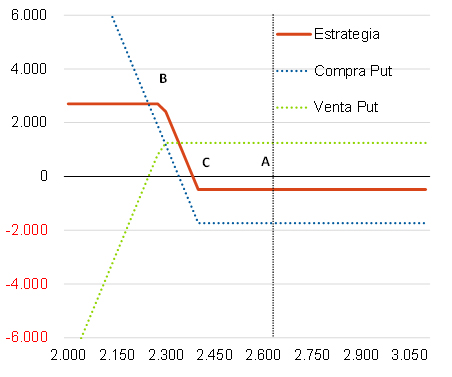

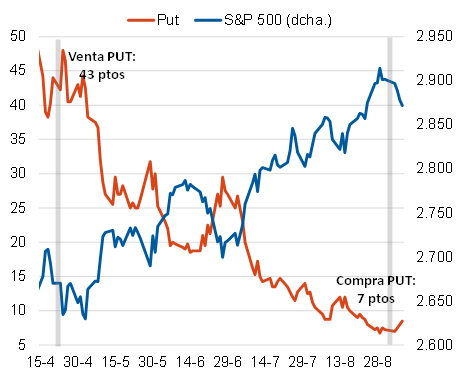

Desde el momento en que se estableció la cobertura, el S&P 500 no sólo no ha corregido, sino que ha marcado nuevos máximos históricos (llegó a superar de manera puntual los 2.900 puntos). Dada la relación inversa entre la prima de una PUT y la evolución del precio del subyacente (ver gráfico 3), éste ha caído de manera significativa.

Ha caído tanto que hemos optado por comprar la PUT strike 2.290. Con ello, conseguimos:

-

- (1) cerrar un beneficio que, si bien no es el máximo posible (éste se daría si a vencimiento no nos ejercieran la PUT, es decir, siempre que el S&P 500 finalizase el año por encima de los 2.290 puntos), es cercano a éste y

- (2) eliminar la limitación de la cobertura al 14% de corrección bursátil

Por lo tanto, la cobertura ahora no está limitada y, además, obtenemos un ingreso neto. Sí, es verdad, todo ello a cambio de renunciar a subidas adicionales del S&P 500 por encima de 2.950.

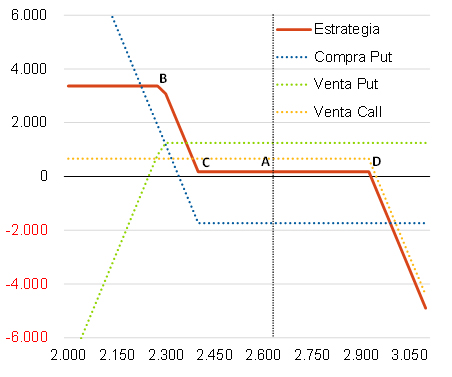

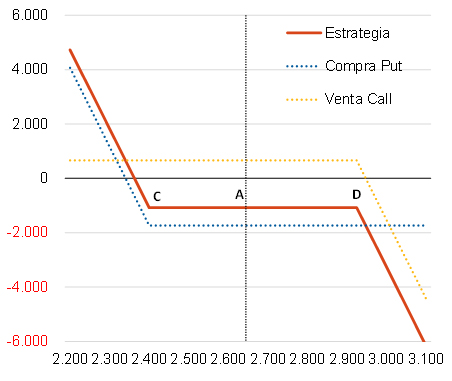

El gráfico 4 refleja la situación actual de nuestra estrategia, que mantiene PUT comprada y CALL vendida, mientras que el gráfico 5 refleja el resultado de haber implementado una estrategia similar en cuanto a tipo de opciones compradas y vendidas, strikes y vencimientos. Como se puede observar, la estrategia activa (compra posterior de la PUT tras alza del S&P 500) no ha implicado ningún coste mientras que de haberla realizado desde el inicio sí lo habría tenido.

No descartamos, en caso de que el S&P 500 corrija en próximas semanas y la volatilidad implícita repunte de manera significativa, cerrar también la venta de la CALL, en cuyo caso nos quedaríamos únicamente con la PUT comprada. Cobertura total, prácticamente gratuita y sin renunciar a mayores revalorizaciones de la bolsa de EEUU. En el gráfico 6 se muestra cómo quedaría la estrategia tras la hipotética recompra de la CALL vendida a un precio similar a la recompra de PUT realizada recientemente, mientras que el 7 refleja una compra de PUT desde el inicio, con coste mucho más elevado.