Inclusión de oro en cartera

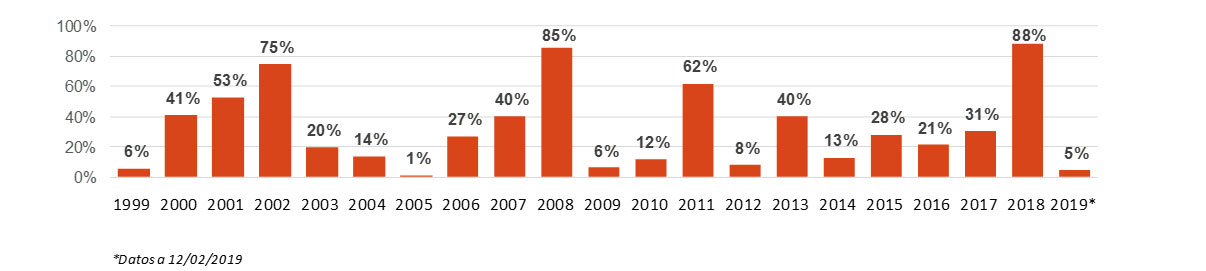

El pasado año fue el peor para los mercados financieros desde 1999 en cuanto a porcentaje de activos que finalizaron en negativo. Con un 88% de los activos, medidos a través de los índices Afi de fondos de inversión, registrando pérdidas, prácticamente no hubo eso que en los mercados se llama ¿activo refugio¿. Similar a lo sucedido en 2008, aunque entonces se libraron los activos defensivos.

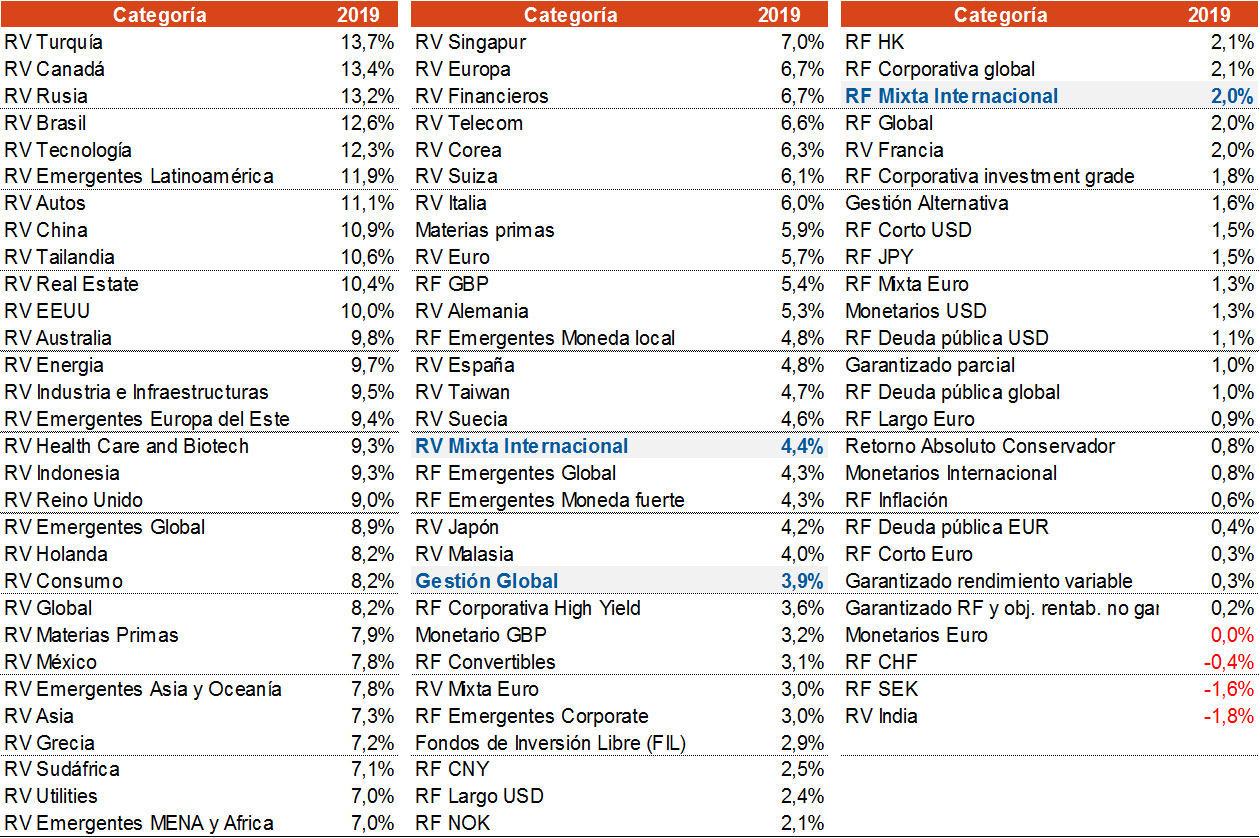

En el arranque de 2019, la situación se ha dado la vuelta. Solamente el 5% de los activos financieros registra minusvalías (la más elevada de ellas la de la bolsa de India que no alcanza el -2%). En esta situación, las carteras mixtas están registrando rentabilidades que oscilan entre el +2,0% de la Renta Fija Mixta (aproximadamente 70% de Renta Fija y 30% de renta Variable) y el +4,4% de la Renta Variable Mixta (30% de Renta Fija y 70% de Renta Variable).

Y ello a pesar de que la situación macroeconómica no ha cambiado. Es más, incluso ésta se ha deteriorado según los últimos datos de actividad y confianza que hemos ido conociendo. La entrada en recesión de Italia en el 4T18 o la continuidad en la desaceleración que indicadores como los PMI muestran en el inicio de 2019 para las principales economías, podrían no justificar rentabilidades tan elevadas en un periodo de tiempo tan breve.

Es por ello que desde Afi estamos recomendando implementar estrategias de cobertura y, sobre todo, incluir activos que actúen como tal en caso de correcciones intensas de los mercados.

Ya hemos comentado en entradas anteriores de este blog el establecimiento de estrategias con opciones para cubrir posiciones en renta variable (Estrategias de cobertura con opciones para 2019) y también recomendamos la inclusión deuda pública de Estados Unidos sin cubrir el tipo de cambio como posible cobertura ante la materialización de un evento de cola.

En la presente entrada, analizamos la conveniencia de añadir otro activo refugio que sirva de cobertura en esos casos: el oro.

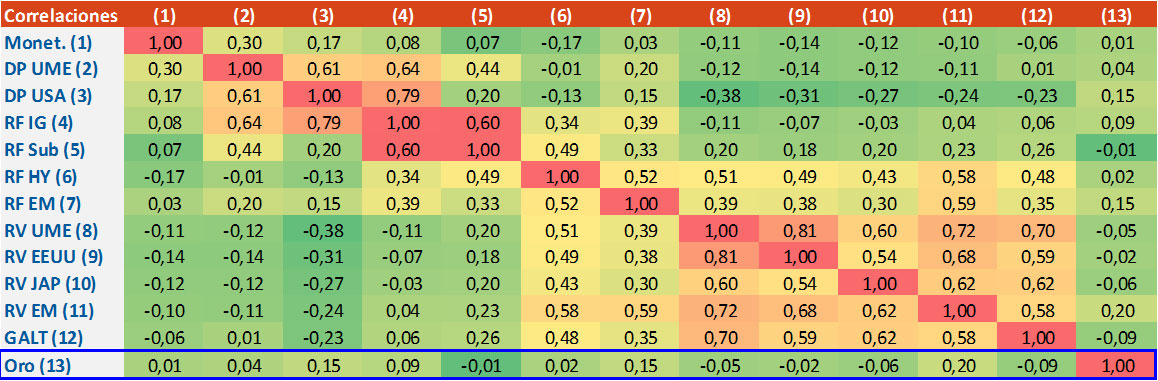

En la tabla 2 se aprecia la ausencia de correlación histórica entre el oro y los principales activos de riesgo como la Renta Variable, la Renta Fija Subordina o el High Yield. Las correlaciones están calculadas a partir de las rentabilidades semanales de los activos.

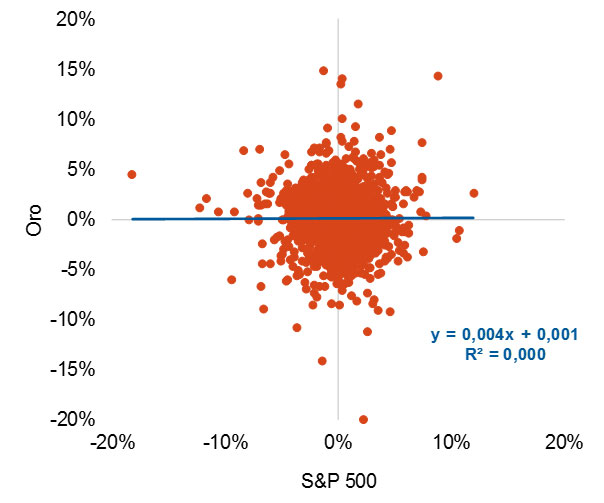

También se constata esa ausencia de correlación histórica con el S&P 500 en el gráfico 2.

Pero más allá de la ausencia de correlación en todo el periodo histórico, lo que nos interesa de manera especial es comprobar si en momentos de fuertes caídas de las cotizaciones de activos como la renta variable, podemos esperar un buen comportamiento del oro y que, por tanto, funcione de cobertura y se reduzcan las minusvalías globales de la cartera.

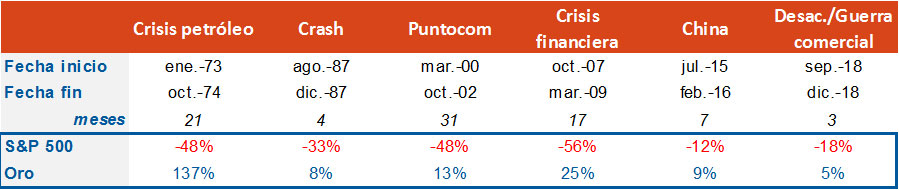

Para analizar este punto, hemos tomado datos históricos tanto de la evolución del oro como del S&P 500 desde comienzos de la década de 1970 y hemos separado diferentes episodios de correcciones bursátiles: crisis del petróleo, crash del 87, estallido de la burbuja puntocom, crisis financiera, dudas sobre China desde verano de 2015 y el último trimestre de 2018 y los temores a la desaceleración global y la guerra comercial. Los datos los recoge la tabla 3.

Según los datos históricos, cuando efectivamente ha habido episodios de intensas correcciones en la renta variable, el oro ha mostrado un comportamiento positivo, refrendando así la teoría de que en dichas situaciones este activo actúa de refugio.

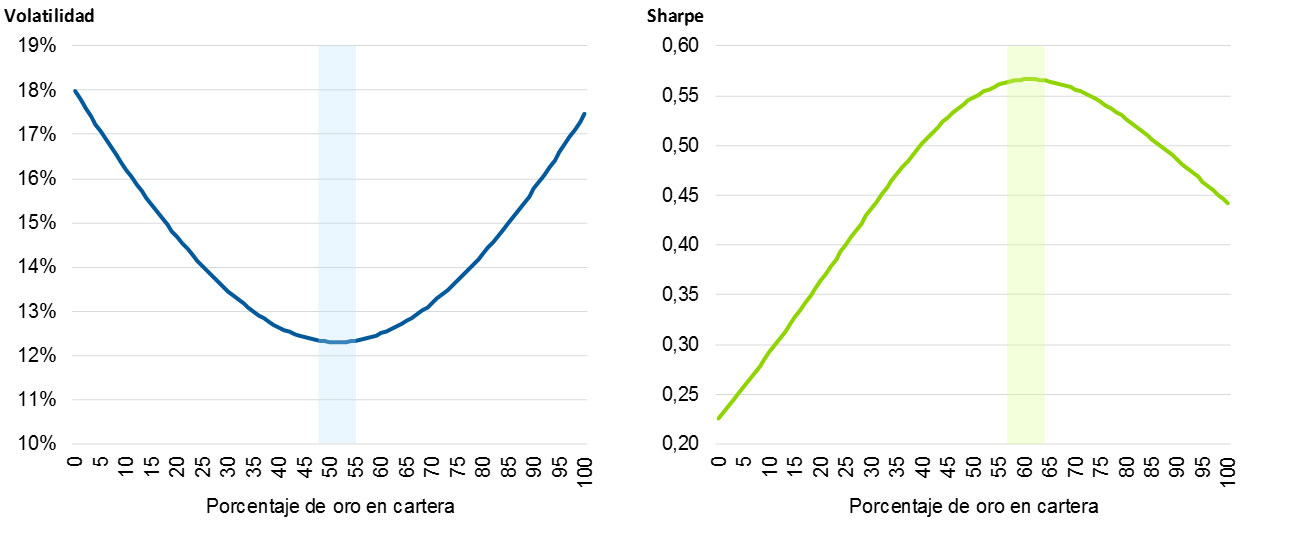

Por otra parte, la teoría de la gestión de carteras nos dice que incluir un activo con ausencia de correlación es positivo ya que reduce la expectativa de volatilidad de nuestras inversiones. Para comprobar el efecto del oro en este sentido, hemos realizado un ejercicio teórico de la inclusión de oro en una cartera de Renta Variable, compuesta en un origen por un 50% de Renta Variable EUR (EuroStoxx) y un 50% de Renta Variable EEUU (S&P 500). Partiendo de esa cartera, realizamos simulaciones con datos desde 1999 del efecto de ir añadiendo oro de 1pp en 1pp, reduciendo a partes iguales RV EUR y RV EEUU.

Los resultados del análisis son contundentes, especialmente en cuanto a diversificación del riesgo y el binomio rentabilidad-riesgo. Históricamente, con porcentajes en el entorno del 50%-60% de oro, la volatilidad de la cartera se reduce desde el 18% inicial hasta niveles del 12%. Ello, unido a la positiva rentabilidad del oro, similar en términos históricos a la de la renta variable, mejora el ratio Sharpe desde niveles inferiores a 0,25 hasta situarse por encima de 0,55.

En conclusión, en un escenario como el actual en el que las carteras acumulan revalorizaciones importantes y las dudas sobre la salud de la economía global persisten, creemos recomendable cubrir las carteras. Para ello, añadimos a las posiciones en deuda pública de EEUU y a coberturas con opciones la recomendación de incluir oro de manera estructural en las carteras. Con ello, reduciremos la expectativa de volatilidad de nuestras carteras y tendremos un activo que en momentos de intensas correcciones de los mercados debería mostrar un buen comportamiento, reduciendo así las minusvalías de nuestras carteras.