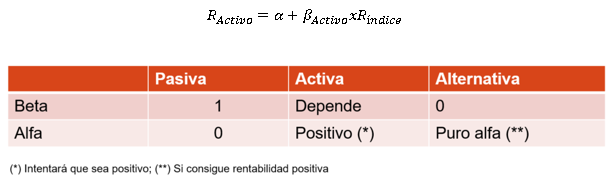

Gestión activa, pasiva y alternativa y la línea característica

Existe consenso en diferenciar tres grandes estilos en la gestión de carteras: pasiva, activa y alternativa. La gestión pasiva tiene como objetivo replicar la evolución de los mercados financieros de referencia; la gestión pasiva, batirlos y la gestión alternativa obtener siempre rentabilidad positiva, sea cual sea la evolución del benchmark.

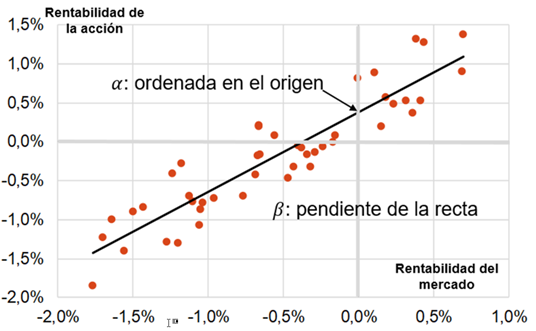

Contamos con varios indicadores para cuantificar si el gestor es pasivo, activo o alternativo. En este post vamos a recurrir a la línea característica del título (LC), que es la recta de regresión de los puntos determinados por la rentabilidad del mercado de referencia (eje X) y por la rentabilidad de la cartera (eje Y). Así, cada punto puede ser la rentabilidad diaria, semanal, mensual, trimestral o anual y, como decimos, la línea característica es la recta de regresión, que será de la forma "ordenada en el origen" + "pendiente" x "rentabilidad del mercado".

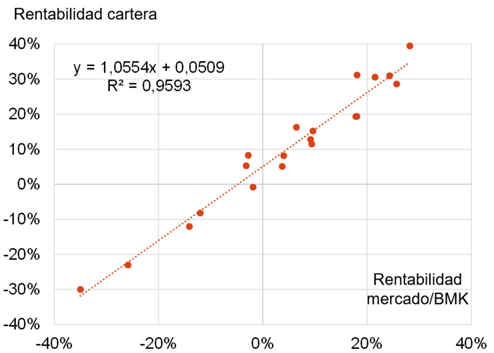

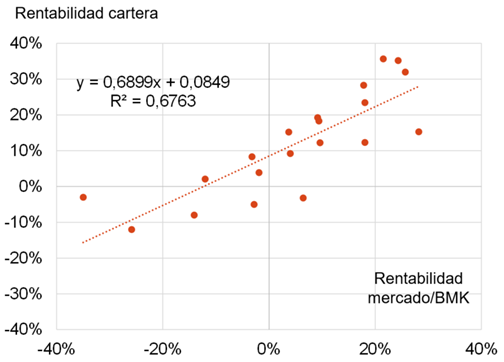

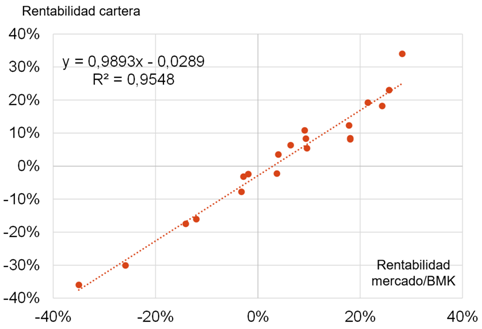

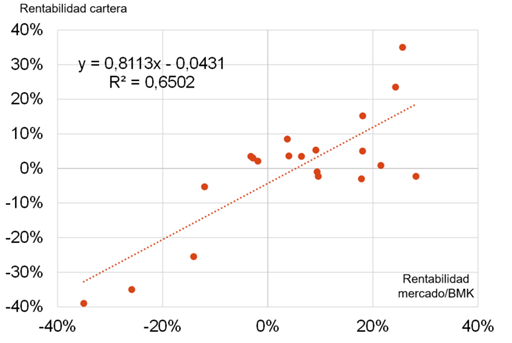

Surge el primer concepto relevante: cuanto "peor" sea este ajuste (cuanto menor sea la R2) podremos decir que más activo ha sido el gestor. Las diferencias entre los dos gráficos siguientes son muy claros. Es posible afirmar que el gestor con una R2 del 0,9593 es muy poco activo, ya que el 96% de la rentabilidad que consigue viene explicada por lo que hace el mercado. El contraste con la cartera cuya recta de regresión presenta una R2 del 0,6763 es claro. En este caso, aunque, como es lógico, existe una relación positiva entre el rendimiento de la cartera y el del mercado, es menos "fuerte".

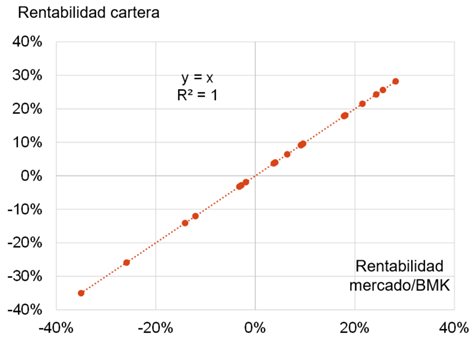

En el caso de una gestión pasiva, la recta de regresión ajusta perfectamente (la R2 es 1) ya que el 100% de la rentabilidad de la cartera está explicada por lo que suceda con el mercado de referencia.

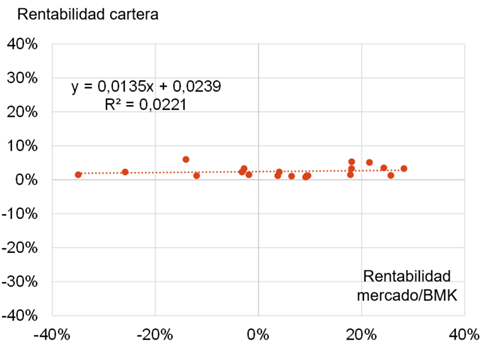

En el caso de la gestión alternativa, la R2 tiene que ser la más cercana a 0 posible. Es decir, el rendimiento de la cartera (eje Y) es totalmente independiente del que consiga el mercado. El siguiente gráfico corresponde a un gestor alternativo que, además, es "puro alfa" en el sentido de que en todos los casos ha conseguido rentabilidad positiva, con independencia de la que ha experimentado el mercado de referencia.

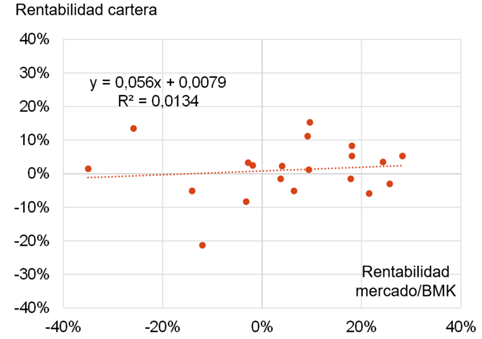

Como es obvio, no es habitual encontrar gestores alternativos "puro alfa", sino que lo más normal es que la nube de puntos esté mucho más dispersa (es decir que, en ocasiones, pierda aún con los mercados revalorizándose). Lo importante será que la constante de la línea característica sea positiva, esto es, que haya conseguido alfa, como es el caso del gráfico siguiente.

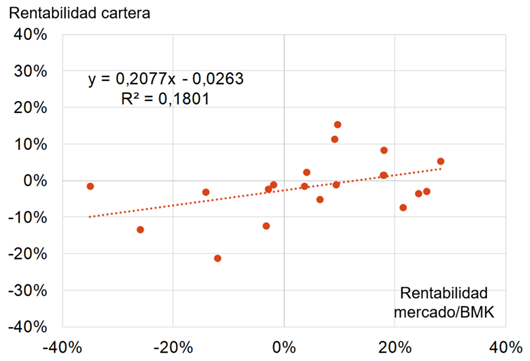

En el siguiente gráfico se representa un gestor alternativo que no ha conseguido alfa (aunque sí descorrelación con el mercado, pero no rentabilidad positiva).

Ya hemos hablado del "alfa" que ha conseguido el gestor, por lo que en este punto vamos a profundizar en el concepto. Como hemos señalado al principio, la LC es de la forma "ordenada en el origen" + "pendiente" x "rentabilidad del mercado". Pues bien, el alfa es la ordenada en el origen, ya que es la rentabilidad que experimenta la cartera independientemente de lo que haga el mercado ("rentabilidad del mercado" es igual a 0,0%). Como es obvio, un gestor pasivo tendrá un alfa cero (como pone de manifiesto que la LC pase por la coordenada 0,0), mientras que en el caso de un gestor activo dependerá. Si en los dos gráficos que poníamos anteriormente de gestión activa se conseguía alfa positivo (5,09% y 8,49%), ahora, en los dos siguientes, el alfa es negativo (-2,89% y 4,31%). Como es sabido, sólo un gestor activo puede tener alfa y su signo (positivo o negativo) dependerá de sus aciertos.

Por último, la pendiente de la LC coincide con la beta, ya que mide la sensibilidad de los rendimientos de la cartera a los del índice de referencia. Como es obvio, igual que el alfa no depende de lo activo que sea un gestor (no necesariamente genera alfa positivo si es muy activo), tampoco la beta1. Un gestor muy activo puede tener tanto una beta alta (1,5, por ejemplo) como una beta baja (0,5) y conseguirá generar alfa en función de la evolución del mercado. En este punto, señalar que existe una versión más refinada del cálculo del alfa, en concreto, el "alfa de Jensen" que tiene en cuenta, precisamente, la beta del gestor2.

En conclusión, a través de la línea característica podemos saber si el gestor ha sido activo, pasivo o alternativo (a partir de la R2, es decir, la bondad del ajuste de la regresión), si ha tenido un mayor o menor riesgo que el mercado de referencia (según la beta, esto es, la pendiente de la recta) y si lo ha batido o no (alfa o la ordenada en el origen).

2Ver: "LA RATIO DE ALFA Y EL ALFA DE JENSEN ES LO MISMO".