Un año de venta sistemática de PUT

En 2021 hemos comenzado a implementar en Afi Global una estrategia de venta sistemática de opciones PUT sobre el Euro Stoxx 50. Si quieres saber más sobre las características y ventajas de este tipo de estrategia, te recomiendo que veas el vídeo que podrás encontrar en el siguiente enlace, donde está la masterclass que David Cano y Adrián González dieron hace unos meses en Afi Escuela de Finanzas.

En resumen, el modelo da señal de venta o no de PUT sobre el Euro Stoxx 50, con vencimiento un mes y un nivel de strike fijado en un 95% del spot (es decir, un 5% por debajo del nivel al que cotiza el índice).

El objetivo de este post es mostrarte los resultados que se han conseguido y enseñar algunos de los aspectos clave de la venta de opciones PUT.

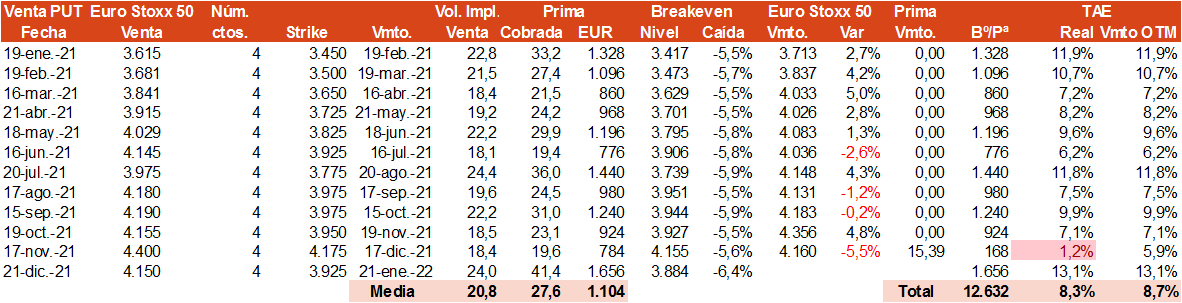

En primer lugar, mostramos el detalle de todas las operaciones realizadas en el año, una venta de opciones al mes. En la siguiente tabla puedes ver aspectos como las diferentes fechas de venta de opciones, el nivel en el que cotizaba el Euro Stoxx 50 en cada venta, el número de contratos vendidos, el strike de las opciones, el vencimiento, etc.

En cuanto al número de contratos, decidimos implementar la estrategia por un importe nominal aproximado del 1% de la cartera de Afi Global1. Los strikes corresponden a un nivel del 95% sobre el nivel de cotización del índice. En la tabla se puede ver el nivel de volatilidad implícita en cada venta de PUT, que en media ha sido del 20,8%, con un mínimo del 18,1, en la venta realizada en julio, y un máximo del 24,4%, en la de agosto. Las primas cobradas han oscilado entre los 19,4 y los 41,4 puntos.

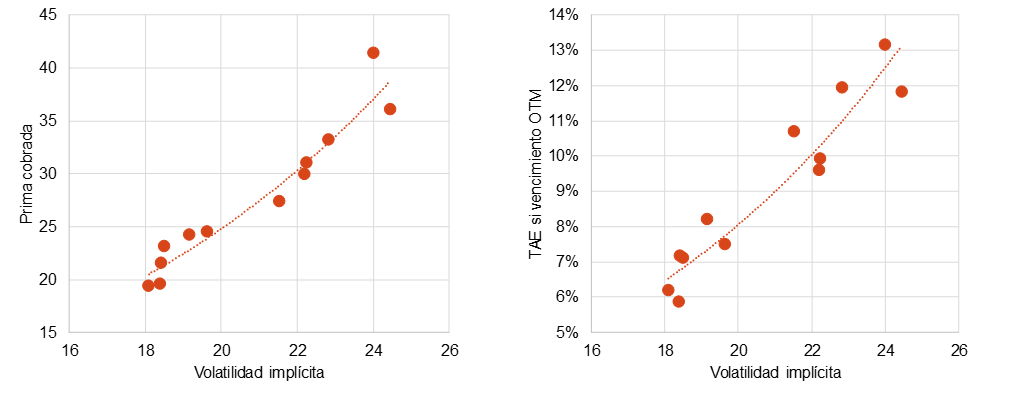

Permite que nos detengamos aquí para ver en detalle esta relación entre nivel de volatilidad implícita y prima de las opciones. Como puedes ver en los siguientes gráficos, existe una relación positiva muy estrecha entre ambas. Y es que la volatilidad implícita es uno de los factores clave en la valoración de las opciones. Cuanto más alta sea ésta, más elevada es la prima.

En el gráfico de la derecha hemos representado el mismo concepto, pero en términos de TAE. Y es que creemos que conviene trasladar los niveles de las primas a un lenguaje que quizás sea más asimilable. Cuando decimos que en diciembre hemos ingresado 41,4 puntos de prima, puede que no seamos conscientes de la rentabilidad que ello supone. En cambio, si decimos que la rentabilidad en términos anualizados, la TAE, puede llegar a ser de un 13%, la cosa cambia. Pues bien, en media, en 2021 la TAE lograda por la estrategia ha sido del 8,3%, sin tener en cuenta esta última venta de diciembre, ya que no sabemos el resultado final.

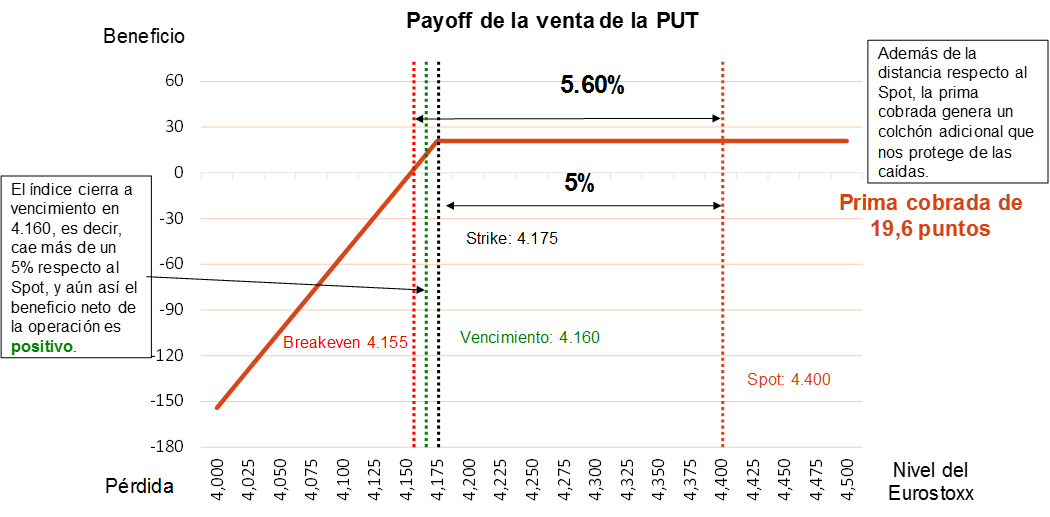

Y eso que en el último vencimiento la TAE ha sido de tan solo el 1,2%. Este es otro de los hechos que queremos destacar en este post. Si te fijas, en la tabla puedes ver que, desde la venta de la opción con vencimiento el 17 de diciembre, el Euro Stoxx 50 cayó un 5,5% hasta el vencimiento de la PUT. ¡Y nosotros hemos obtenido una TAE del 1,2%! En un mes en el que el Euro Stoxx 50 ha caído más de ese 5% respecto al nivel en el que estaba en el momento de realizar la venta de la PUT hemos obtenido beneficio. La prima cobrada generaba un colchón adicional a ese 5% que nos protegía de la caída, dejando así una rentabilidad positiva en un mes de corrección del mercado.

En conclusión, hemos logrado unos puntos básicos que han sido muy bienvenidos y que creemos que lo van a ser más en 2022. El próximo esperamos que va a ser un año muy complejo para la gestión de inversiones, con expectativas de rentabilidad negativas en la práctica totalidad de los segmentos de la renta fija (se salvará tal vez solo la deuda subordinada) y muy inferiores a las de 2021 en la renta variable, lejos de los ¿veintes¿ por ciento que hemos visto en los principales mercados.