"Leveraged loans" cada vez más relevantes dentro del mercado "high yield"

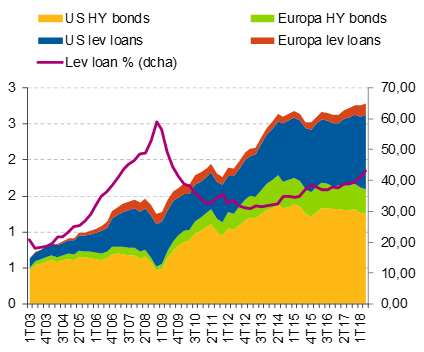

Un análisis del mercado high yield basado solo en el mercado de bonos y omitiendo los leveraged loans ( ver post) es, cada vez más, incompleto. De hecho, en 2018 se ha reducido el saldo vivo de bonos HY tanto en el mercado estadounidense (-4,5%, de 1,31 billones de USD a cierre de 2017 a 1,26 billones en el 2T18) como en el europeo (-7,5%, de 0,36 billones de USD a 0,34 billones). Pero si se incluyen los leverage loans, se observa un crecimiento del mercado del 1%. Y que éstos han crecido en EEUU un 9,3%, pasando de 0,99 a 1,04 billones de USD y en Europa, aunque es un mercado mucho más residual, el saldo vivo ha aumentado un 16% al alcanzar 0,16 billones de USD (desde 0,14). Los leveraged loans ya suponen un 43% del total del mercado high yield.

Los motivos de este crecimiento son diversos:

- Instrumento bastante procíclico que suele formalizarse en mayor medida en momentos de expansión económica y de volatilidades reducidas en los mercados financieros.

- La implementación de políticas expansivas con las consiguientes reducciones de TIR ha llevado a los inversores a buscar otros instrumentos que ofrezcan mayores rentabilidades, como es el caso de los leveraged loans.

- Ante expectativas de repuntes de los tipos de interés ha existido una mayor demanda de leveraged loans frente a bonos a tipo fijo con el objetivo de protegerse ante subidas de los tipos de interés, ya que los leveraged loans están referenciados a tipo de interés variable.

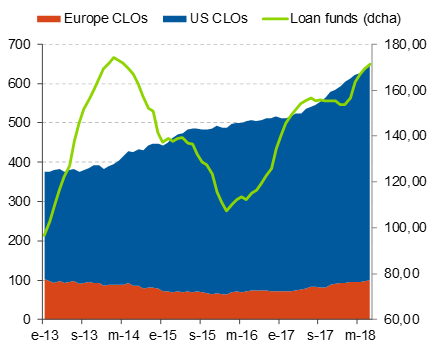

- El elevado dinamismo presentado en los últimos años por los CLOs y fondos de préstamos (ver gráfico 2) que son, junto con las entidades financieras, los principales inversores en leveraged loans.

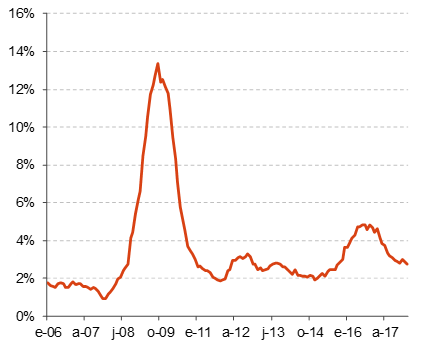

Uno de los factores que habrá que controlar en adelante es la evolución de los defaults. En principio, la evolución reciente para el conjunto del high yield es positiva. A enero de 2018, la tasa de impago se situaba por debajo del 3% y las perspectivas son de que continúe en niveles reducidos, apoyada por un ciclo económico en Estados Unidos que sigue presentando tasas de crecimiento elevadas.

Ahora bien, en los leveraged loans se observa un aumento de la tasa de default, pasando del 2% a mediados de 2017 hasta el 2,5% en 2018. La tasa de default es inferior en los leveraged loans que en los bonos high yield en la medida en que la seniority de los préstamos suele ser mayor, al ser muchos préstamos secured e incluir una serie de protective covenants que protegen en mayor medida al inversor.

Esta tendencia, aunque lejos de ser preocupante por el momento, es conveniente seguirla de cerca, en la medida en que un aumento de los defaults podría suponer un endurecimiento de los diferenciales de crédito, más si cabe en un entorno en el que el riesgo no está excesivamente remunerado.

Estas probabilidades de aumento de los defaults en los leveraged loans vienen explicadas por diversas razones:

- Fuerte aumento de los covenants-lite (ver gráfico 4). Cada vez son más los leveraged loans cuya documentación exigida es más laxa. Antes, el nivel de protección para el inversor ante posibles impagos era bastante mayor en este instrumento frente a los bonos. Sin embargo, en un entorno en el que cada vez los inversores han estado dispuestos a asumir mayores riesgos, estas cláusulas se han flexibilizado mucho y los riesgos ahora son mayores.

- Esta menor aversión al riesgo también ha supuesto que cada vez hayan formalizado leveraged loans empresas con una menor calificación crediticia. En los últimos dos años, el volumen de leveraged loans en Estados Unidos con un rating inferior a BB prácticamente se ha doblado, aproximándose a los 350.000 millones de USD.

- Con un ciclo económico cada vez más maduro y un endurecimiento progresivo de las condiciones financieras, el hecho que los leveraged loans estén referenciados a tipos de interés variable puede suponer un factor de presión adicional en la carga financiera de las empresas que han emitido este tipo de instrumentos.

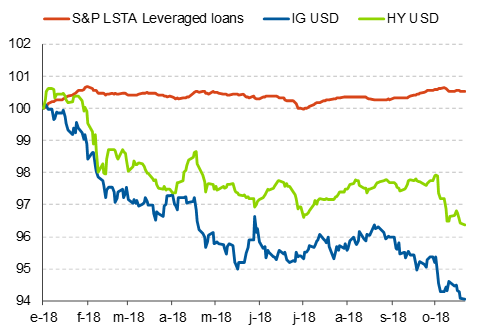

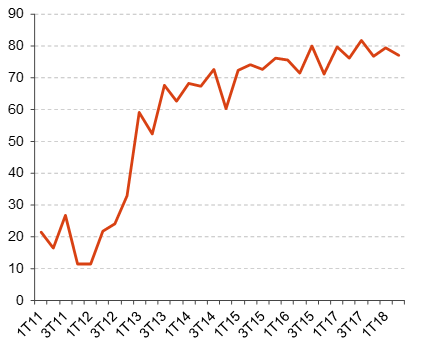

Como comentábamos anteriormente, al ser los leveraged loans formalizados bajo tipo de interés variable no se encuentran expuestos al riesgo de duración. Como se aprecia en el gráfico 5, en un entorno de tipos de interés al alza en EEUU los leveraged loans han tenido un mejor comportamiento que las emisiones a tipo fijo.