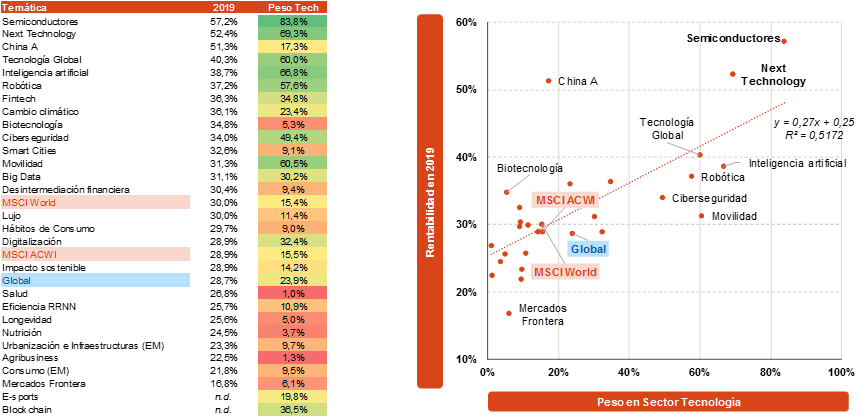

Relación entre la rentabilidad de las temáticas y su sesgo a tecnología

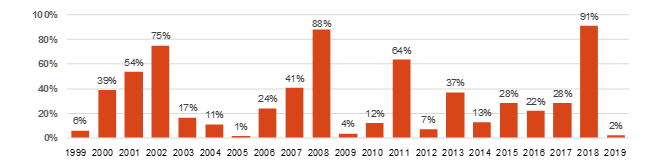

En 2019 apenas dos índices Afi de fondos de inversión (de un total de 86) registraron rentabilidad negativa, en un claro contraste con 2018. Año positivo, por lo tanto, en el que destaca la renta variable, que se revalorizó, en media, un 25% (entre el 1,5% de RV Malasia y el 43% de RV Rusia).

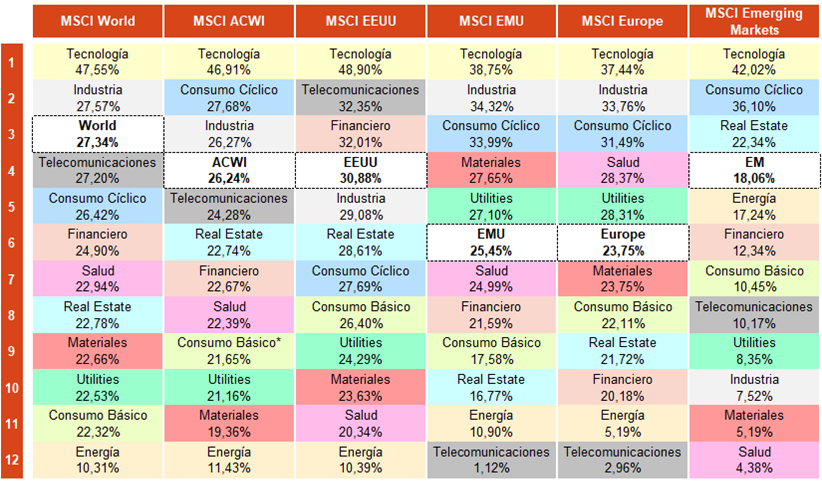

Desde una perspectiva sectorial destacó con claridad tecnología, que fue el más alcista con independencia de la geografía (lo que refuerza, una vez más, que el enfoque geográfico tiene cada vez menos relevancia).

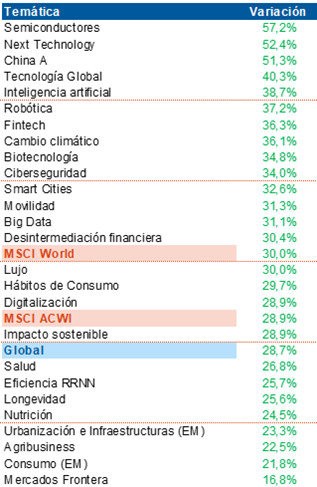

Y en cuanto a las temáticas, Semiconductores, Next technology y China A fueron las que más se revalorizaron.

Respecto a la primera (¿El cerebro de los dispositivos electrónicos¿), compañías como LAM Research (+122%), ASML (+94%) o Taiwan Semiconductors (+52%), son ejemplos del buen comportamiento de esta temática. Next Technology (+52%) fue otra de las más alcistas. En ella incluimos fondos de inversión que buscan identificar en sus fases iniciales las empresas tecnológicas que tendrán éxito en el futuro y captar así, su revalorización potencial. Ejemplos de empresas relacionadas con esta temática son Delivery Hero (+117%), compañía alemana online de reparto de comida, o Ring Central (+108%), con base en EE.UU. y que desarrolla servicios de comunicación para empresas. China A (+51%) es la tercera temática con mejor evolución en 2019. La decisión del gobierno de China de abrir cada vez más a los inversores internacionales la operativa con acciones tipo A supone un claro atractivo para posicionarse en el segundo mercado bursátil del mundo por capitalización. Tigermed (+103%), desarrolladora de servicios para el área de life science es un ejemplo empresa que cotiza en este mercado y que ha tenido un comportamiento destacado en el 2019.

Como se observa en el gráfico, China A es la excepción a la clara relación entre el peso del sector tecnología en la temática y su revalorización en 2019 (el otro, aunque en sentido contrario, son los "mercados frontera", lastrados en este caso por la renta variable de Nigeria). Otras excepciones son Cambio Climático o Biotecnología, donde su peso de tecnología es reducido (23% y 5%).

Del gráfico también queremos destacar cómo los fondos globales de megatendencias tienen un peso mayor en Tecnología (24%) que los índices de referencia como MSCI World (regiones desarrolladas) o MSCI ACWI (incluye también emergentes), con un 15%. Casi un 25% es alto, cierto, pero menos a la percepción generalizada de que es muy superior.

En conclusión, el gran acierto de 2019 en renta variable fue elegir tecnología y su mayor o menor peso (salvo en el caso de China A) explica en gran medida la rentabilidad de una temática y, en definitiva, de una cartera de renta variable.