Venta de puts EURUSD para aprovechar la reciente apreciación del USD

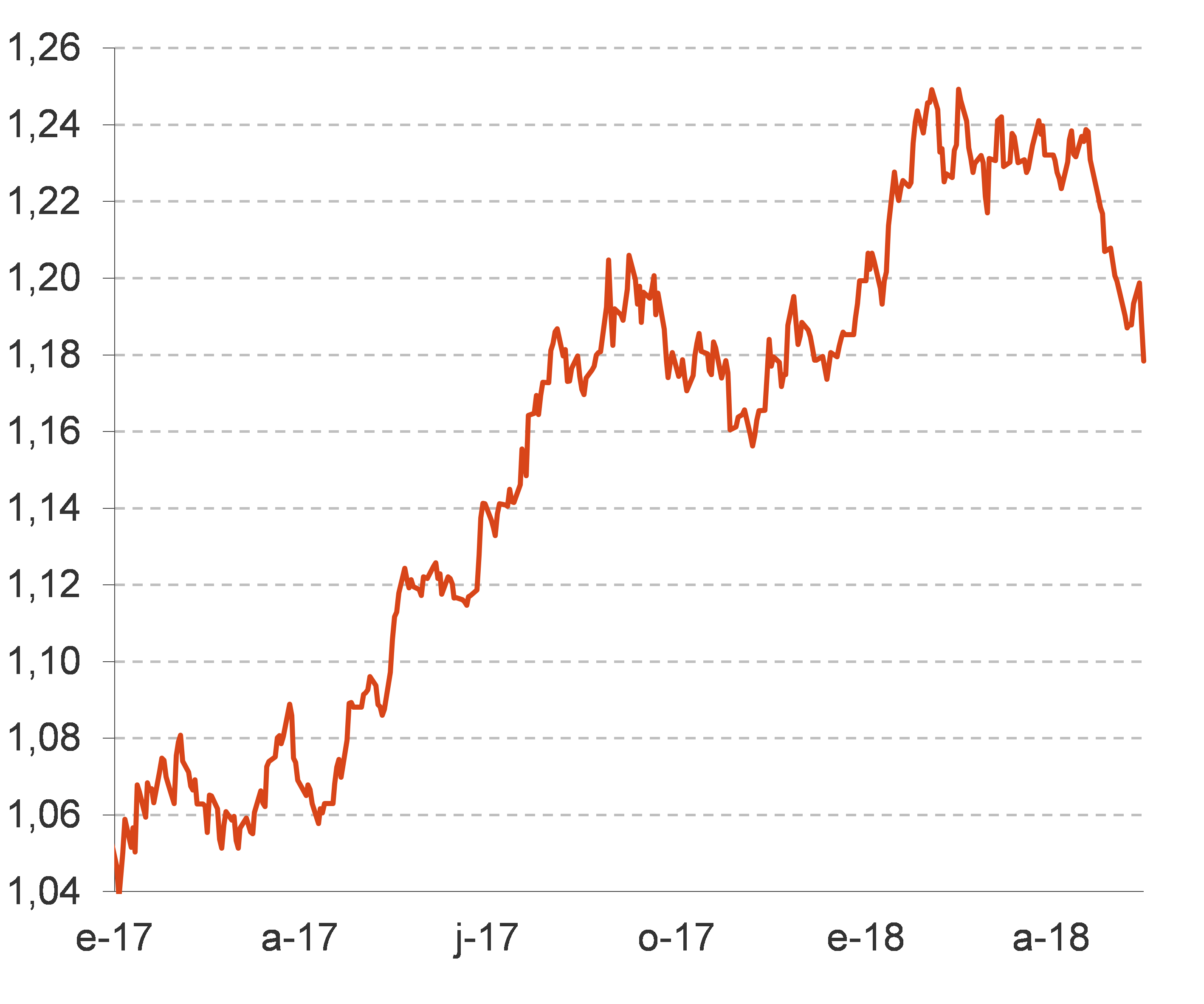

El USD se ha apreciado en el último mes un 5% al pasar desde los 1,24 USD/EUR a mediados de abril a los 1,18 USD/EUR. Este movimiento es una corrección parcial de la depreciación superior al 15% observada desde comienzos de 2017, cuando se encontraba en 1,04 USD/EUR.

Tras este movimiento, y con la expectativa de que el USD no se aprecie mucho más allá de la cota 1,15 USD/EUR a corto plazo y, sobre todo, de que cierre 2018 en la zona 1,22/1,24 nos planteamos un posicionamiento mediante opciones sobre EURUSD.

Para ello, existen dos posibilidades sobre la siguiente opción :

- Strike: 1,1600 USD/EUR

- Vencimiento: diciembre-18

- Nominal: 125.000 EUR

- Número de opciones: 7

- Posición: 1.015.000 EUR (7 x 1,1600 x 125.000)

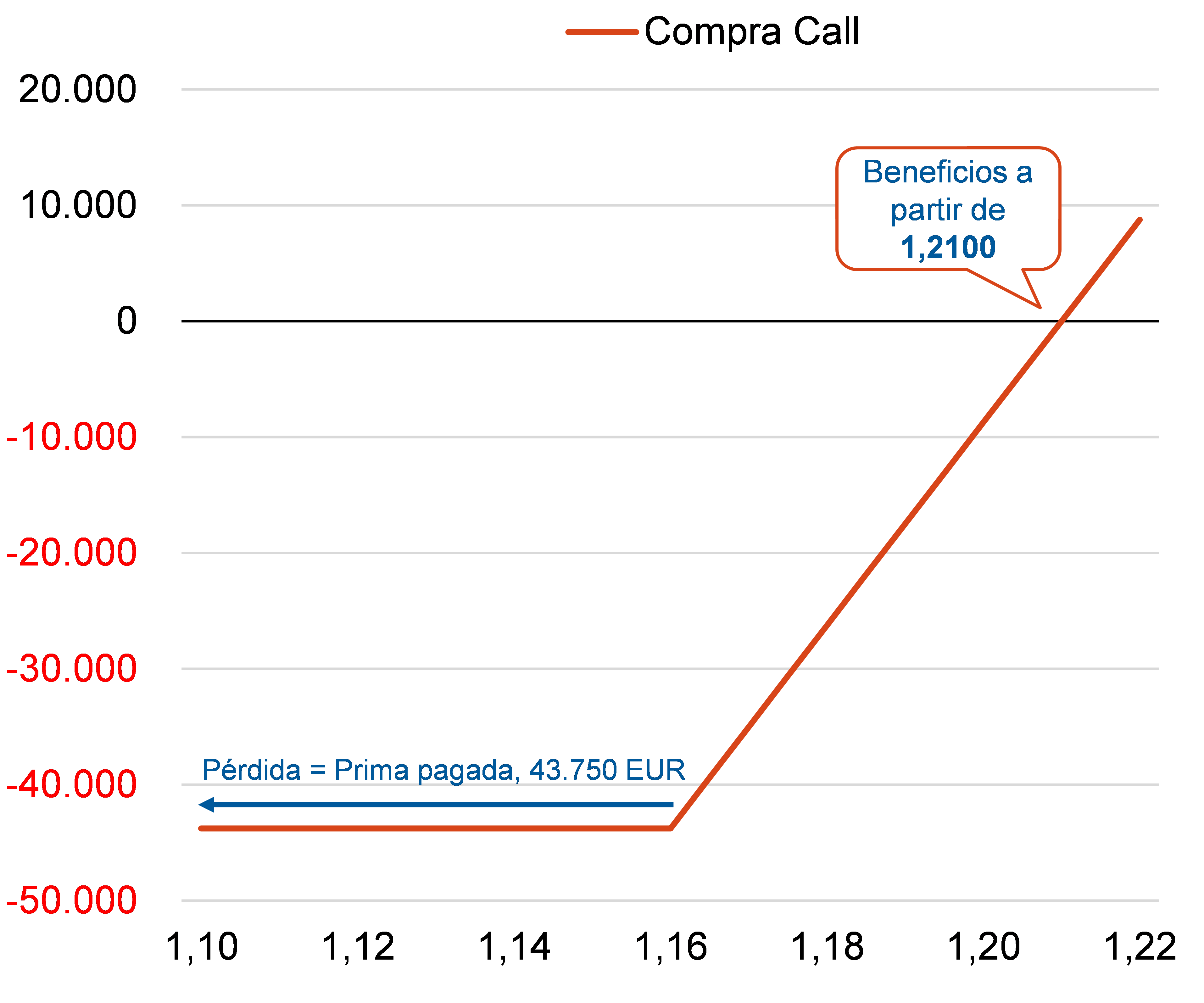

La primera es compra de CALL, que permitirá ¿comprar¿ USD a 1,16 en diciembre. El ejercicio de la opción lo realizaríamos únicamente si el cruce en esa fecha se situase por encima de los 1,16 USD/EUR1.

Esta operación, como todas las compras de CALL, tiene ventajas e inconvenientes. La principal ventaja es que las pérdidas quedarían acotadas a la prima pagada. En el ejemplo que mostramos, dicha prima ascendería a 0,05 EUR por cada opción lo que, multiplicado por el número de opciones (siete) y por el nominal de cada opción (125.000 EUR) supone un pago total de 43.750 EUR.

Dada esa prima, y a pesar de que a partir de 1,16 se ejerciera la opción, el beneficio sólo se produciría por encima de 1,21 USD/EUR.

Para verlo de manera más clara, supongamos que a vencimiento el cruce se encuentra en 1,22 USD/EUR. Como tenemos la posibilidad de comprar a 1,16, ejercemos la opción con los siguientes resultados:

- Ejercicio de la opción: 1,22 ¿ 1,16 = 0,06

- Resultado del ejercicio de la opción: 0,06 x 7 x 125.000 = +52.500 EUR

- Prima pagada por la opción: 43.750 EUR

- Resultado estrategia: 52.500 ¿ 43.750 = 8.750 EUR

Como conclusión, y aunque es cierto que el riesgo es limitado al pago de la prima, ésta no es despreciable. Además, el USD se tendría que depreciar más de un 2,5% para que la posición entrase en beneficio a vencimiento, por lo que descartamos esta alternativa.

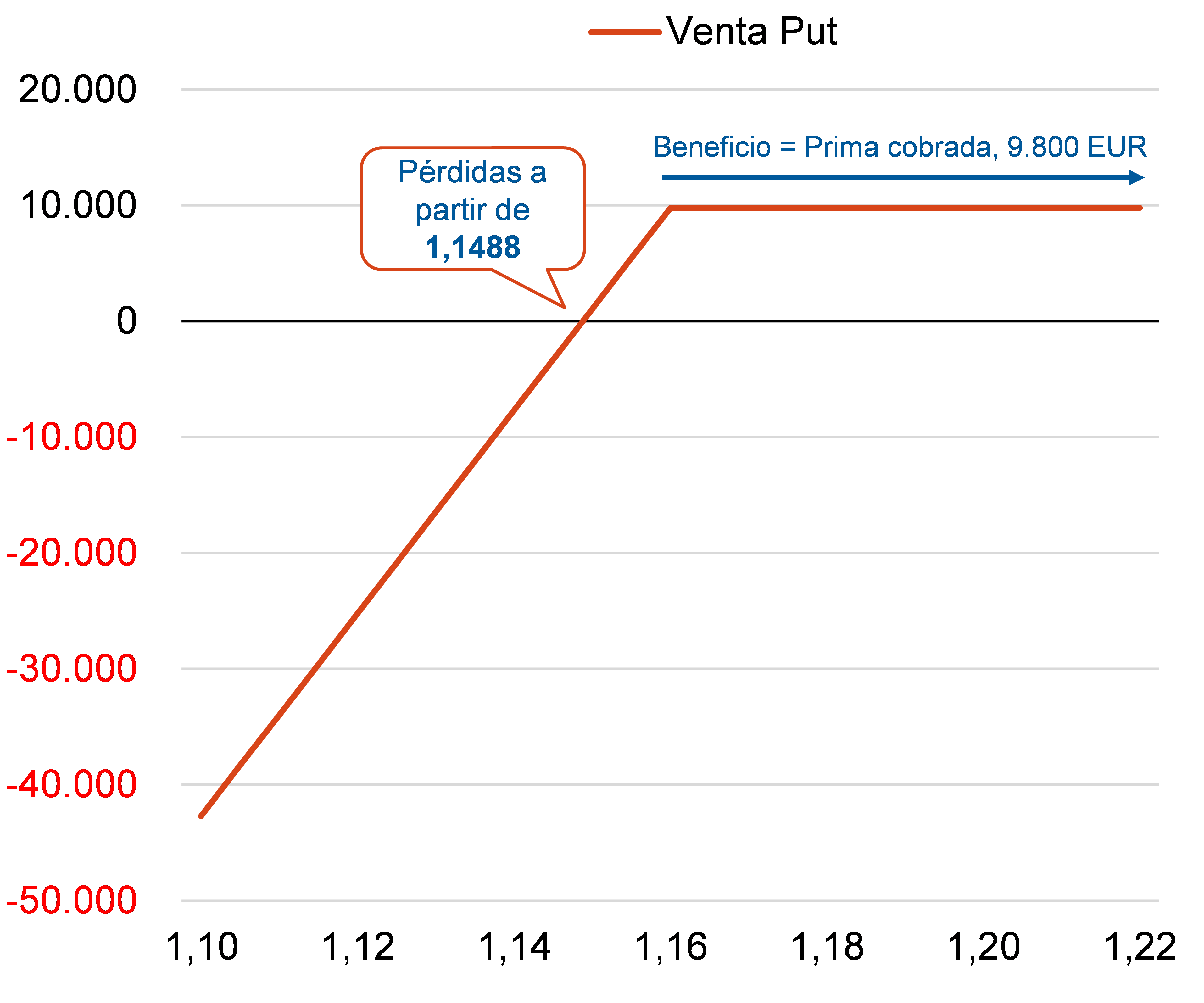

La segunda es la venta de una PUT. La principal ventaja de esa operativa es el ingreso de la prima que, si bien es inferior a la de la CALL, de 0,011 en el caso de la PUT nos generará un ingreso de 9.800 EUR (0,0112 x 7 x 125.000) que cobraremos de manera íntegra en caso de que el cruce a vencimiento sea como mínimo el 1,16 del strike.

Por debajo de ese nivel, y hasta 1,1488 la venta de las PUT resultará positiva aunque inferior a los 9.800 EUR inicialmente cobrados. Imaginemos que a vencimiento el cruce se encuentra en 1,15 USD/EUR. El cálculo del resultado se haría como sigue:

- Ejercicio de la opción (por parte del comprador): 1,15 ¿ 1,16 = -0,01

- Resultado del ejercicio de la opción: -0,01 x 7 x 125.000 = -8.750 EUR

- Prima cobrada por la opción: 9.800 EUR

- Resultado estrategia: 9.800 ¿ 8.750 = 1.050 EUR

Por tanto, si se espera, como es el caso, que el USD se deprecie en los próximos meses y que el movimiento apreciador reciente lo lleve como mucho hacia la zona de los 1,15 USD/EUR, desde el punto de vista de la gestión de carteras resulta atractivo la venta de PUT sobre el cruce. Por un lado, se genera un ingreso que son unos cuantos puntos básicos de rentabilidad y, por otro, se obtendrían pérdidas solamente a partir de una apreciación superior al 2,7% de aquí a final de año.

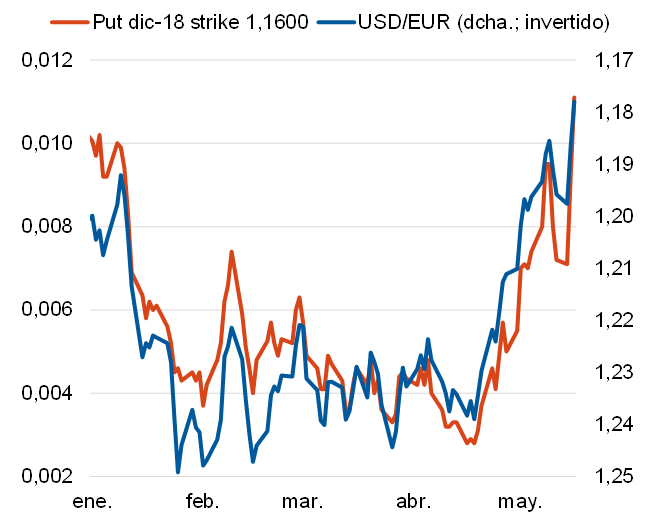

El objetivo: que el USD/EUR se mantenga por encima del strike para generar un beneficio a vencimiento igual a la prima cobrada. No obstante, en caso de que el USD se depreciase hacia la zona de 1,24, dada la relación inversa entre el cruce y la prima de la PUT (ver gráfico), el valor de la opción caería de manera sustancial abriendo la posibilidad a cerrar la posición comprando las PUT vendidas.

De esta forma el beneficio final sería algo inferior a la prima cobrada (por cerrar la operación antes del vencimiento y tener la opción, por tanto, cierto valor temporal) pero se eliminaría el riesgo de una posible reversión del tipo de cambio y que finalizase por debajo del breakeven de 1,1488.