Giro estructural en la composición del ahorro de las familias

Es bien conocido el brusco cambio que como consecuencia de la pandemia se han producido en la tasa de ahorro de las familias. La histórica caída del consumo provocada por las restricciones a la movilidad con el consecuente cierre o limitación de muchas actividades, unido al ahorro precautorio propiciado por la extraordinaria situación de incertidumbre, ha impulsado una fuerte elevación de dicha tasa de ahorro que ha marcado un record histórico1; en España, pero también en países de nuestro entorno.

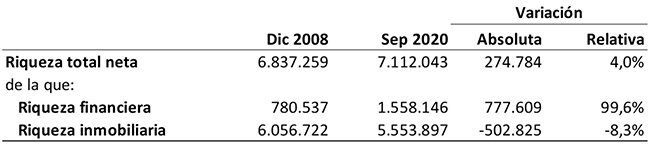

El grado y la velocidad a la que se normalice será un tema muy relevante en la gestión de la crisis actual. En cualquier caso, más allá de esta alteración (en principio profunda, pero coyuntural) en este post nos interesa fundamentalmente evaluar los cambios estructurales que se están produciendo en los últimos años en el ahorro y la riqueza de las familias españolas2. Dicha riqueza, que no es sino la materialización en el tiempo del ahorro, exhibe un giro de composición evidente desde la crisis financiera de 2008, como se ilustra en los dos cuadros siguientes.

Profundicemos en el caso del futuro sobre el Ibex 35. Frente a un nivel del futuro de 8.490 puntos, podemos abrir una posición en el futuro Ibex, futuro MiniIbex o futuro MicroIbex, cuyos multiplicadores son 10, 1 o 0,1. De esta forma, si iniciamos una posición larga o corta, nuestro nominal será, respectivamente, 84.900 EUR, 8.490 EUR o 849 EUR.

De la revisión de la información que contienen dichos cuadros, pueden concluirse cambios de comportamiento claros en la preferencia de mantenimiento de ese ahorro acumulado de las familias. Alteración que, en cualquier caso, ha estado vinculada también a las condiciones y al entorno macroeconómico vigente desde la crisis financiera.

En concreto:

- El grado de concentración en activos inmobiliarios sigue siendo muy extremo, en torno a un 80% de la riqueza neta, pero se ha producido una clara reorientación hacia su localización en activos financieros. De hecho, el volumen de activos financieros netos en poder de las familias prácticamente se dobla en el periodo, hasta alcanzar 1,5 billones de euros al tercer trimestre de 2020 frente a los 0,8 billones de 2008. Frente a ello, la riqueza inmobiliaria, aun conservando esa preeminencia, no sólo ha reducido su peso relativo sino también lo ha hecho en términos absolutos.

- Tal reorientación viene explicada en primer lugar por una sustancial reducción de los pasivos financieros de los hogares, fruto del fuerte desapalancamiento a lo largo de la crisis, durante la que debieron hacer frente al enorme endeudamiento con el que financiaron la ingente inversión inmobiliaria que acometieron en el periodo pre-crisis.

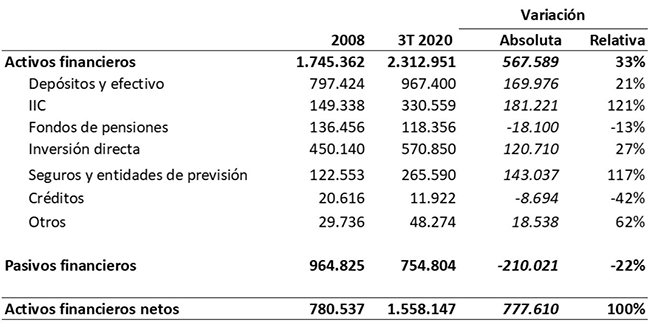

- Ahora bien, el otro 75% del aumento de la riqueza financiera neta de las familias (más de 0,6 billones de euros) tienen que ver tanto con un aumento de las adquisiciones netas de ciertos activos que han realizado las familias, como con la propia revalorización que se han producido de algunos de ellos.

- En concreto, destaca sobremanera el mantenimiento del crecimiento del ahorro financiero de las familias localizado en IIC (Instituciones de Inversión Colectiva), que en 2020 más que dobla la cifra inicial de 2008. El proceso de bajada de tipos que hemos vivido durante este largo periodo ha terminado por aumentar el atractivo relativo de los fondos de inversión, particularmente aquellos que tienen un perfilado de riesgo mayor. Otra consideración, no menos relevante para la propia industria, es el mucho mayor crecimiento relativo experimentado por las IIC extranjeras, en las que actualmente se materializa ya un tercio de los activos financieros en fondos de los hogares españoles.

- También se mantiene el atractivo de la inversión directa, básicamente en renta variable, que se ha beneficiado además (como los propios fondos de inversión) de una recuperación de sus precios en los años más recientes. Sigue conservando con 0,6 billones la segunda posición, tras los depósitos bancarios, en la preferencia de las familias, y supera significativamente la localización del ahorro en fondos de inversión.

- Con un crecimiento moderado, los depósitos bancarios conservan su posición de primacía, si bien con una estructura interna que ha cambiado radicalmente. La práctica ausencia de remuneración de los mismos en las actuales condiciones de tipos cero, sigue determinando una drástica reducción de los depósitos a plazo que al inicio de la crisis eran los dominantes.

- La materialización de la riqueza financiera de los hogares en seguros de vida-ahorro y previsión ha experimentado durante algunos años un crecimiento sostenido y significativo. Por supuesto se han beneficiado de la pérdida de atractivo relativo de los depósitos, pero también de un mayor interés de la industria banca-aseguradora en el mencionado contexto por desarrollar este tipo de activo sustitutivo. No obstante, la prolongación en el tiempo del escenario de tipos cero va a suponer un hándicap notable para su desarrollo.

- Finalmente, el ahorro materializado en fondos de pensiones no sólo sigue estando lejos de ser mínimamente relevante para los estándares deseables, sino que se ha reducido en términos de valor. El desarrollo del ahorro previsional complementario sigue siendo una gran asignatura pendiente en nuestro país.

2 En un anterior post del 27-2-2018 realizamos un análisis similar que básicamente actualizamos en la presente entrada.