Renta variable Japón: ¿qué índice elegir?

Desde octubre 2018 mantenemos una sobreponderación en renta variable japonesa (ver post).

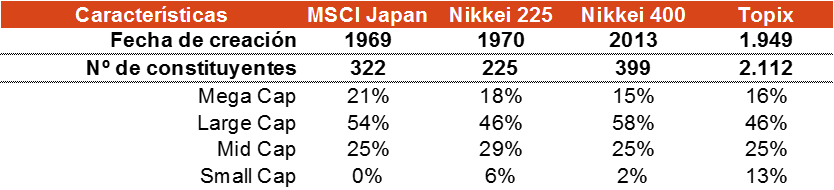

La intención de este post es explicar las diferencias entre los principales índices de aquel mercado, paso previo a cualquier decisión de gestión pasiva o activa. Dentro del mercado de renta variable japonesa existen cuatro índices principales: MSCI Japan, Nikkei 400, Nikkei 225 y Topix. A continuación se detallan sus principales características.

- MSCI Japan:

- Centrado en Mega, Large y Mid cap (0% en Small Cap).

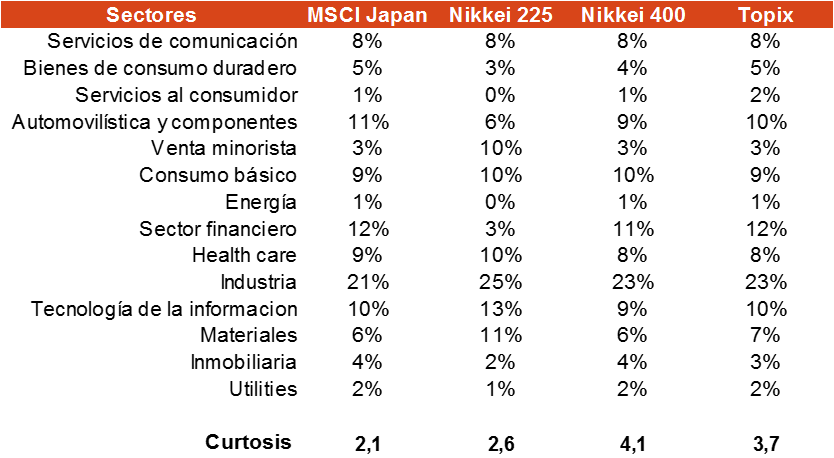

- Sectores con más peso: industria, autos y financiero.

- Nikkei 400:

- Centrado en Large cap.

- Creado con el objetivo de recibir más inversión extranjera.

- Metodología orientada a empresas con un ROE elevado (sesgo "quality¿) y aplicandos filtros cualitativos de gobernanza, exigencias en la forma de presentación de resultados, etc.

- Sectores con más peso: industria, autos y financiero.

- Nikkei 225:

- Centrado en Large y Mid cap, pero con cierto sesgo a Small Cap (6,4%).

- Sectores con más peso: industria, materiales y tecnología. Menor peso en autos y muy reducido en financiero.

- Topix:

- Centrado en Large y Mid cap pero con elevado peso en Small Caps (13%).

- Sectores con más ponderación: industria, autos y financiero.

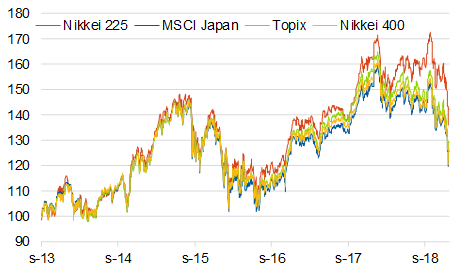

Existen, por lo tanto, diferencias relevantes entre ellos, al menos en lo que se refiere a la exposición a small caps y sectores. El siguiente paso consiste en analizar si se han materializado en una diferente rentabilidad. Como se observa en el gráfico 1, desde 2013 (fecha de creación del Nikkei 400), el Nikkei 225 ha mostrado una mejor evolución relativa. Su menor peso en el sector autos (6% frente al 11% del MSCI) y en financieros (3% frente al 12% del MSCI), así como la mayor exposición a small caps (6%) explican el grueso de la diferencia en rentabilidad. Sin embargo, también presenta mayor volatilidad (23,2% frente al 21,6% del MSCI).

Como es sabido, rentabilidades pasadas no implican rentabilidades futuras. Y en Afi, para el posicionamiento en RV Japón preferimos el Nikkei 400. Es un índice con poco sesgo a Small Caps (2%) y con mayor distribución sectorial que el resto de índices. Además, como atractivo adicional, resaltamos su sesgo "quality". Es un índice para el que, además, existe oferta de ETF tanto en divisa original como cubierta a euros.