Optimización con "market timing" de una cuna vendida

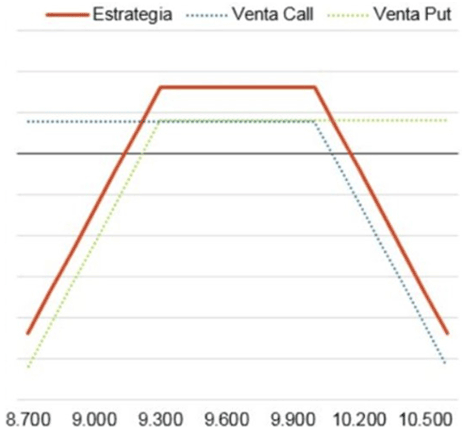

En contextos en los que el movimiento neto de los índices bursátiles es reducido tiene sentido vender opciones. Y vender tanto CALL como PUT, construyéndose de esta forma la posición denominada "cuna vendida". En ella se obtiene beneficios (por el importe de las primas cobradas) si el movimiento del mercado es reducido, a costa de poder sufrir pérdidas (ilimitadas) si el mercado sube o baja mucho a vencimiento.

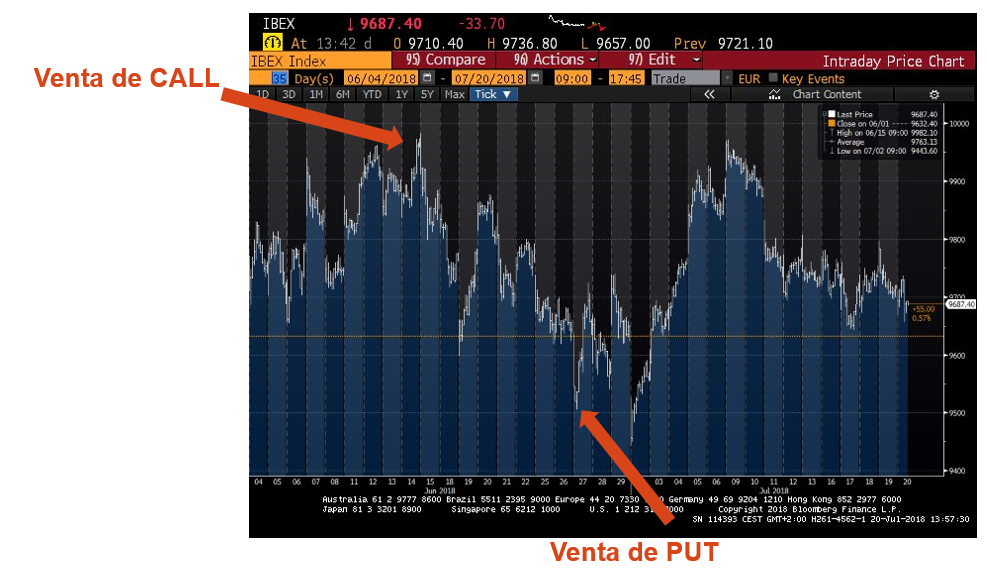

Esta estrategia puede optimizarse si se realiza en dos etapas, en concreto, si la CALL se vende en resistencia y la PUT en soporte. Como ejemplo, expondremos un caso reciente. El 15 de junio, con el Ibex 35 cotizando en 9.950 puntos se vendió CALL vencimiento julio y strike 10.000 puntos, cobrándose una prima de 80 puntos. Posteriormente (el 27 de junio), aprovechando la corrección del Ibex (hasta 9.500) se vendió PUT, con el mismo vencimiento (julio) y con strike 9.300. La prima cobrada fue de 82 puntos. La combinación de la venta de CALL y de PUT generó la cuna vendida con un rango de beneficio 9.218 - 10.080.

La estrategia ha vencido (20 de julio) con el máximo beneficio posible dado que el Ibex 35 se ha situado en 9.700. Se observa en el gráfico el timing perfecto al vender la CALL (en resitencia) y la PUT (en soporte), incrementado el beneficio obtenido.