Ratio de Sharpe: cálculo e interpretación

Uno de indicadores más utilizados en el análisis de la calidad de gestión de una cartera de activos financieros es el ratio de Sharpe. Desarrollado en 1966 por William F. Sharpe, creador del CAPM (Capital Asset Pricing Model) es una medición de la recompensa por el riesgo asumido. Se calcula como la diferencia de rentabilidad entre la cartera y el activo libre de riesgo por cada punto volatilidad (desviación típica) de la cartera.

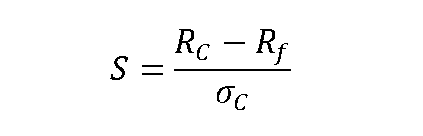

Su fórmula de cálculo es la siguiente:

Siendo RC la rentabilidad de la cartera para el periodo de análisis, Rf la rentabilidad del activo libre de riesgo para ese mismo periodo y sC la volatilidad de la cartera medida, como es lógico, en el mismo horizonte temporal.

Por definición, cualquier inversión con riego que no ofrezca mayor rentabilidad que el activo libre de riesgo tendrá un ratio de Sharpe negativo y, por lo tanto, debería ser rechazada. Se consideran niveles aceptables de este ratio todos aquellos superiores a 0,5. De esta forma, la rentabilidad anualizada de la cartera debe ser 0,5 veces la volatilidad, más la rentabilidad libre de riesgo.

Así, si por ejemplo el activo libre de riesgo ofrece una rentabilidad del 3% y la volatilidad de un activo de renta variable es del 22%, su rentabilidad debe ser del 14%, para que el ratio de Sharpe supere el 0,5x.

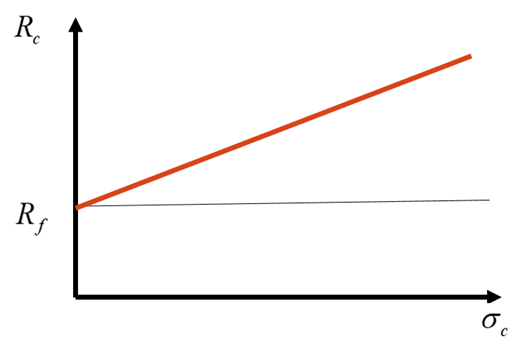

A mayor volatilidad, más rentabilidad esperada (partiendo de un punto fijo, la rentabilidad libre de riesgo). Es decir, acabamos de darnos cuenta de que el ratio de Sharpe es la pendiente de la Línea del Mercado de Capitales (LMC) o Capital Market Line (CML).

El ratio de Sharpe se utiliza generalmente de forma comparativa para valorar los resultados de una estrategia de inversión (o de la cartera total) respecto a otras, identificando qué estrategia ha generado más beneficios por cada unidad de riesgo. Sin embargo, no puede utilizarse directamente como método de selección de la cartera óptima, ya que habrá que considerar si la rentabilidad y riesgo esperados son consistentes con los objetivos, restricciones y preferencias del inversor. Es decir, de nada nos sirve un ratio de Sharpe muy alto (por ejemplo 1,2x) en una cartera de baja volatilidad si buscamos una rentabilidad elevada. Así, suponiendo un tipo de interés libre de riesgo del 2% y una volatilidad del 1%, sabremos que esa cartera ha conseguido un 3,2% de rentabilidad. Si nuestro objetivo es lograr rentabilidades superiores, por ejemplo, al 10%, no es adecuada para nosotros, por muy buena que sea la calidad de ese fondo.

Veamos otro ejemplo. Supongamos que el ratio de Sharpe de una cartera compuesta por diversas acciones es 0,43. Por otro lado, en el mismo periodo, una cartera de activos de renta fija consiguió un ratio de Sharpe de 0,25. ¿Qué cartera debe elegirse? El primer análisis que se puede hacer es que la cartera de acciones muestra una mejor gestión, según un criterio de rentabilidad ajustada a riesgo, ya que tuvo un exceso de rentabilidad del 0,43% por cada unidad de riesgo asumido. Por su parte, la cartera de bonos consiguió una recompensa de 25 puntos básicos por unidad de riesgo soportado. En este sentido, un inversor que busque optimizar la rentabilidad ajustadas al riesgo optaría por la cartera de acciones. Pero: ¿puede soportar el nivel de volatilidad de la renta variable? El ratio de Sharpe no aporta información sobre el riesgo que ha asumido la cartera.

Por último, cabe señalar que, en comparación a otros ratios, el de Sharpe tiene muy pocos problemas estadísticos. Este indicador no presupone la verificación de ningún modelo (como por ejemplo el CAPM), mide el riesgo de forma global y es aplicable a un amplio espectro de carteras (renta variable, renta fija, mixtas, etc.). Por supuesto, si la distribución de las rentabilidades de los activos no es normal o asimilable, la desviación típica es solo una medida de dispersión y no una representación perfecta del riesgo.

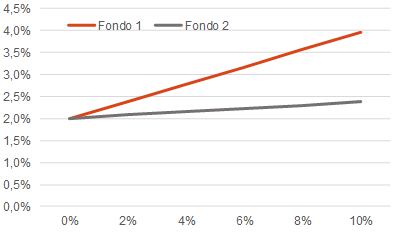

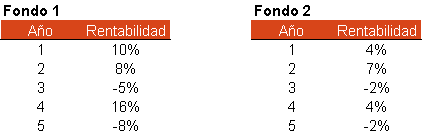

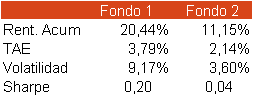

Ejemplo. Calcular el ratio de Sharpe y dibuje las Líneas del Mercado de Capitales suponiendo una rentabilidad del activo libre de riesgo del 2,0%.

Para calcular el ratio de Sharpe, primero es necesario calcular la rentabilidad y la volatilidad. Vamos a calcular sendas variables en términos anuales, ya que es lo más habitual. Los resultados, así como el ratio de Sharpe, se recogen en la tabla siguiente:

Por lo tanto, el fondo 1 presenta un mejor ratio de Sharpe, como también se pone de manifiesto en la mayor pendiente de su Línea del Mercado de Capitales (LMC).