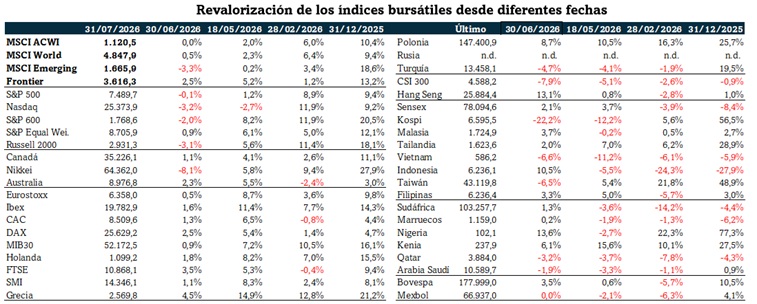

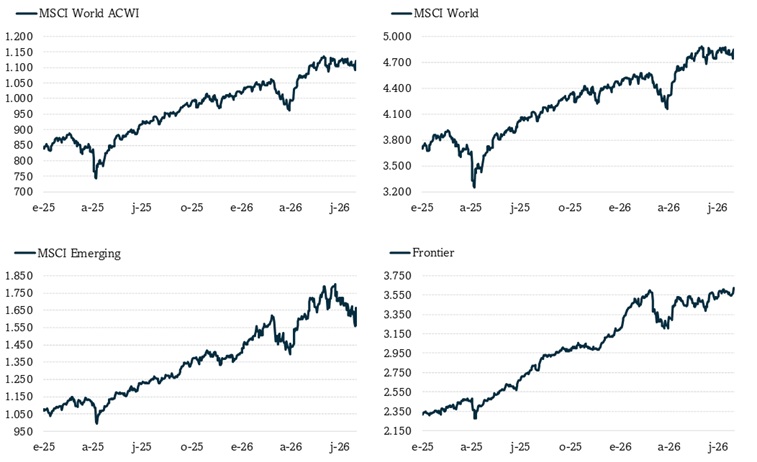

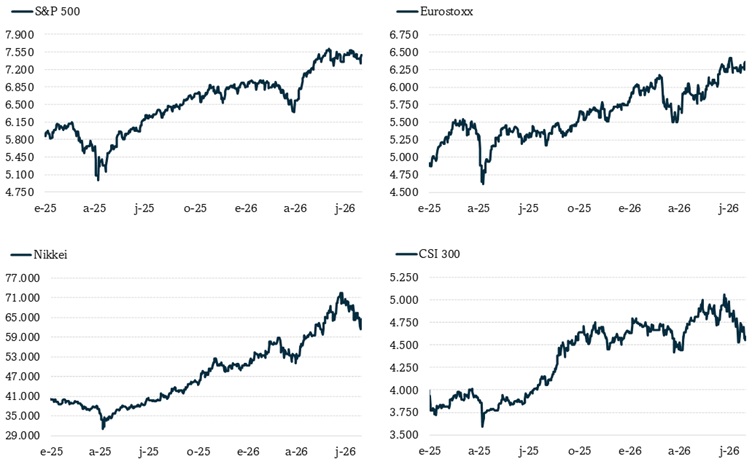

Elevada volatilidad en los mercados de renta variable en julio, en especial en las compañías de semiconductores. Las empresas coreanas Samsung y SK Hynix terminan el mes con una corrección del 17% y del 30%, respectivamente, a pesar del muy fuerte rebote de la última sesión del mes (+20% y +25%). Estas correcciones llevan al Kospi a registrar una caída superior al 22% en el mes y arrastran al conjunto del sector tecnológico, como muestra la corrección del 3,2% del Nasdaq 100 en Estados Unidos.

Los mercados emergentes se ven arrastrados también por esta evolución y finalizan julio con un -3,3%, en un mes en el que las bolsas europeas han mostrado un mejor comportamiento relativo (Ibex +1,6%, CAC +1,3% o DAX +2,5%).

El índice MSCI World acaba así con una ligera revalorización (+0,5%), mientras que el conjunto del mercado global medido por el MSCI ACWI finaliza plano (+0,0%).

Deuda pública

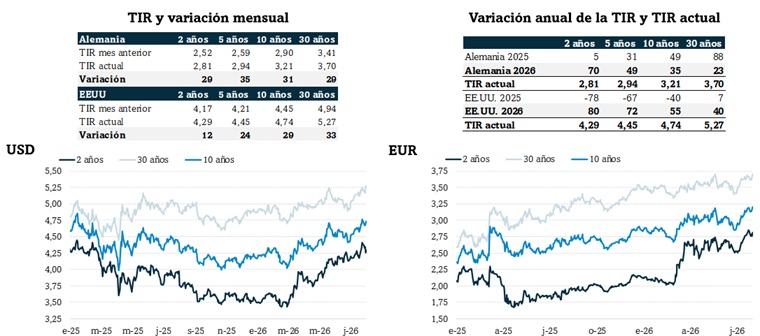

Intenso repunte en los niveles de tipos de interés de la deuda soberana ante la nueva escalada del conflicto en Irán y el temor, de nuevo, de que una inflación más elevada obligue a los bancos centrales a ajustar al alza los niveles de tipos de interés. De esta forma, asistimos a subidas del orden de 30pb en toda la curva de Alemania, con el tipo a dos años superando el 2,8% y el 10 años alcanzando el 3,2%.

En Estados Unidos el repunte de los tipos a corto plazo es de menor intensidad (el dos años repunta 12pb hasta el 4,3%), mientras que la deuda a 30 años supera con creces el 5,0% (repunte de 33pb hasta el 5,3%).

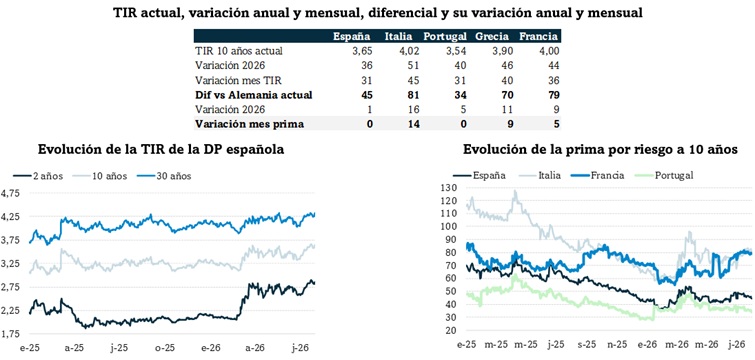

Deuda pública. Periferia UME

El repunte de tipos se extiende al resto de emisores de la zona euro, con ligera ampliación de diferenciales de la deuda a 10 años en los casos de Francia (+5pb), Grecia (+9pb) y de Italia (+14pb). El tipo de España alcanza el 3,65%, pero el diferencial frente a Alemania se mantiene por debajo de los 50pb.

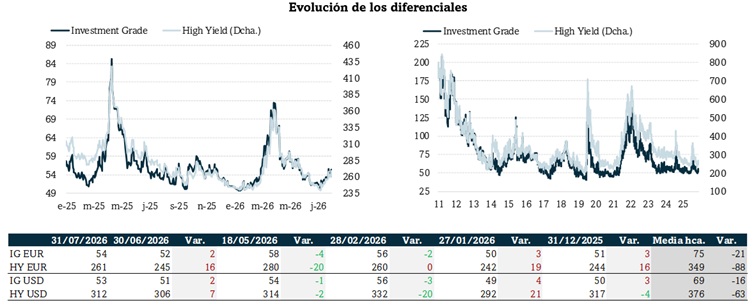

Renta fija privada

Repunte de los diferenciales de crédito, aunque de intensidad muy moderada, en especial en el segmento investment grade (tanto en EUR como en USD), donde los repuntes han sido de apenas 2pb y se mantienen en el entorno de los 50pb. La ampliación del high yield es de 7pb en USD y de 16 en EUR, hasta los 312pb y los 261pb, respectivamente, lejos de los máximos anuales de 406pb y 362pb registrados a finales de marzo.

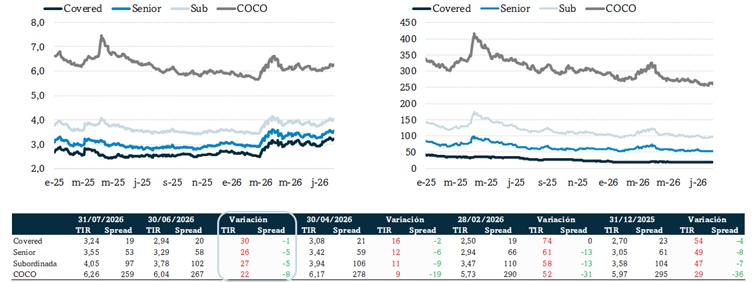

Renta fija financiera

Repunte de los niveles de TIR en todos los segmentos de la deuda financiera, que oscila entre los +22pb de los COCO y los +30pb de la deuda Covered, reflejo del aumento en los niveles de tipos base. La ligera reducción de diferenciales, de hasta 8pb en los COCO, contiene algo el repunte de tipos. La TIR de los COCO alcanza el 6,26%, niveles máximos de los últimos dos meses, pero lejos de los niveles superiores al 6,60% registrados a finales de marzo, con un spread entonces de 326pb.

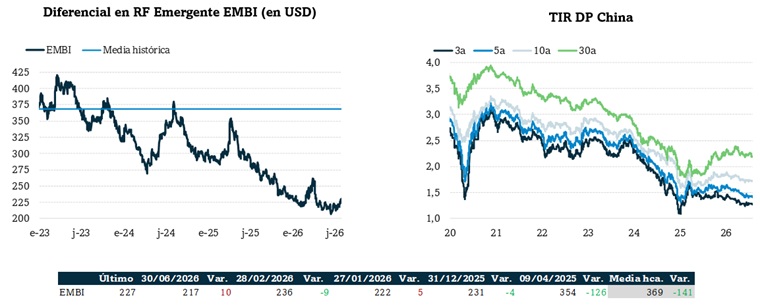

Renta fija emergente

Repunte de 10pb del EMBI hasta los 227pb, dejando así atrás los mínimos anuales de junio. No obstante, el nivel actual se mantiene muy por debajo (-141pb) de la media histórica.

Estabilidad en la curva del RMB en julio, con el tipo a tres años en el entorno del 1,3%, el 10 años en el 1,7% y la deuda a 30 años por debajo del 2,2%

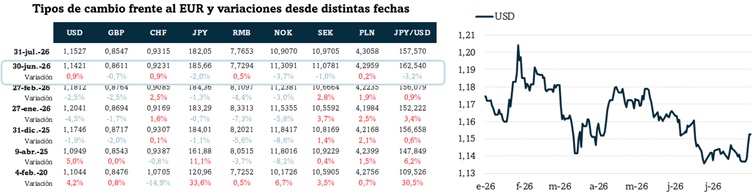

Divisas

Tras el movimiento apreciador del USD frente al EUR de los últimos meses, que lo llevó desde niveles de 1,18 USD/EUR hasta situarse por debajo de los 1,14 USD/EUR, en julio el cruce se ha mantenido estable hasta final de mes, cuando la divisa estadounidense se ha depreciado hasta superar los 1,15 USD/EUR.

Fuerte apreciación de la NOK (+3,7% mensual frente al EUR, hasta 10,9070) como consecuencia del encarecimiento del petróleo, de tal forma que en 2026 acumula una ganancia del 8,6%.

Recuperación del JPY frente al USD (+3,2% en el mes), que devuelve el cruce a 157,6 y lo aleja de la cota de 160 que a mediados de enero derivó en la intervención coordinada del BoJ y la de la Fed. Aun así, pierde en el año un 0,6%. También se aprecia frente al EUR (+2,0% en julio, hasta 182,05).

Apreciación de la GBP en julio contra el EUR (+0,7%, hasta 0,8547), hasta mostrar una revalorización anual del 2,0%.

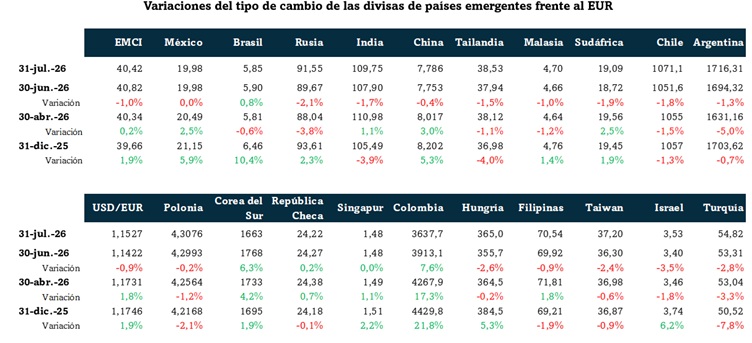

Divisas de países emergentes

El índice EMCI de divisas emergentes cierra julio prácticamente sin cambios frente al USD (-0,1% en el mes), de tal forma que el saldo del año es nulo (0,0%). Contra el euro, en cambio, cede un 1,0% en el mes, aunque mantiene una apreciación del 1,9% en 2026.

El movimiento más intenso se vuelve a observar en el peso colombiano (COP), que se aprecia un 7,6% mensual frente al EUR y acumula una revalorización del 21,8% en 2026, seguido del won coreano (+6,3% en el mes). También avanza el real brasileño (BRL, +0,8% mensual y +10,4% en el año), mientras el peso mejicano (MXN) se mantiene plano en julio (con una ganancia del 5,9% en 2026). En sentido contrario, cesiones del shekel israelí (-3,5%), de la lira turca (-2,8%) y del dólar taiwanés (-2,4%).

Escasos cambios netos en el RMB, que en julio se deprecia un 0,4% frente al EUR aunque acumula una apreciación del 5,3% en 2026.

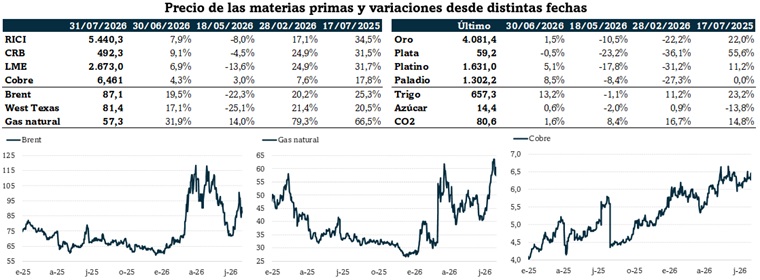

Materias primas

Uno de los movimientos más destacados en julio ha sido el fuerte encarecimiento del precio del petróleo, que revierte la cesión de junio. El barril tipo Brent repunta un 19,5%, hasta 87,1 USD, y el West Texas un 17,1%, hasta 81,4 USD, si bien ambos siguen un 22,3% y un 25,1% por debajo de los niveles del 18 de mayo. Aún más intenso es el avance del gas natural (+31,9%). El movimiento se extiende al resto de materias primas: RICI +7,9%, CRB +9,1%, LME +6,9% y cobre +4,3%.

Pausa en la corrección de los metales preciosos, con alzas mensuales del 8,5% en el paladio (1.302 USD), del 5,1% en el platino (1.631 USD) y del 1,5% en el oro (4.081 USD por onza), y solo la plata en negativo (-0,5%, hasta 59,2 USD). Desde el 28 de febrero, la corrección acumulada sigue siendo del 22,2% en el oro, del 36,1% en la plata, del 31,2% en el platino y del 27,3% en el paladio.

.jpg)