¿Por qué pierdo un 20% en mi fondo de renta fija?

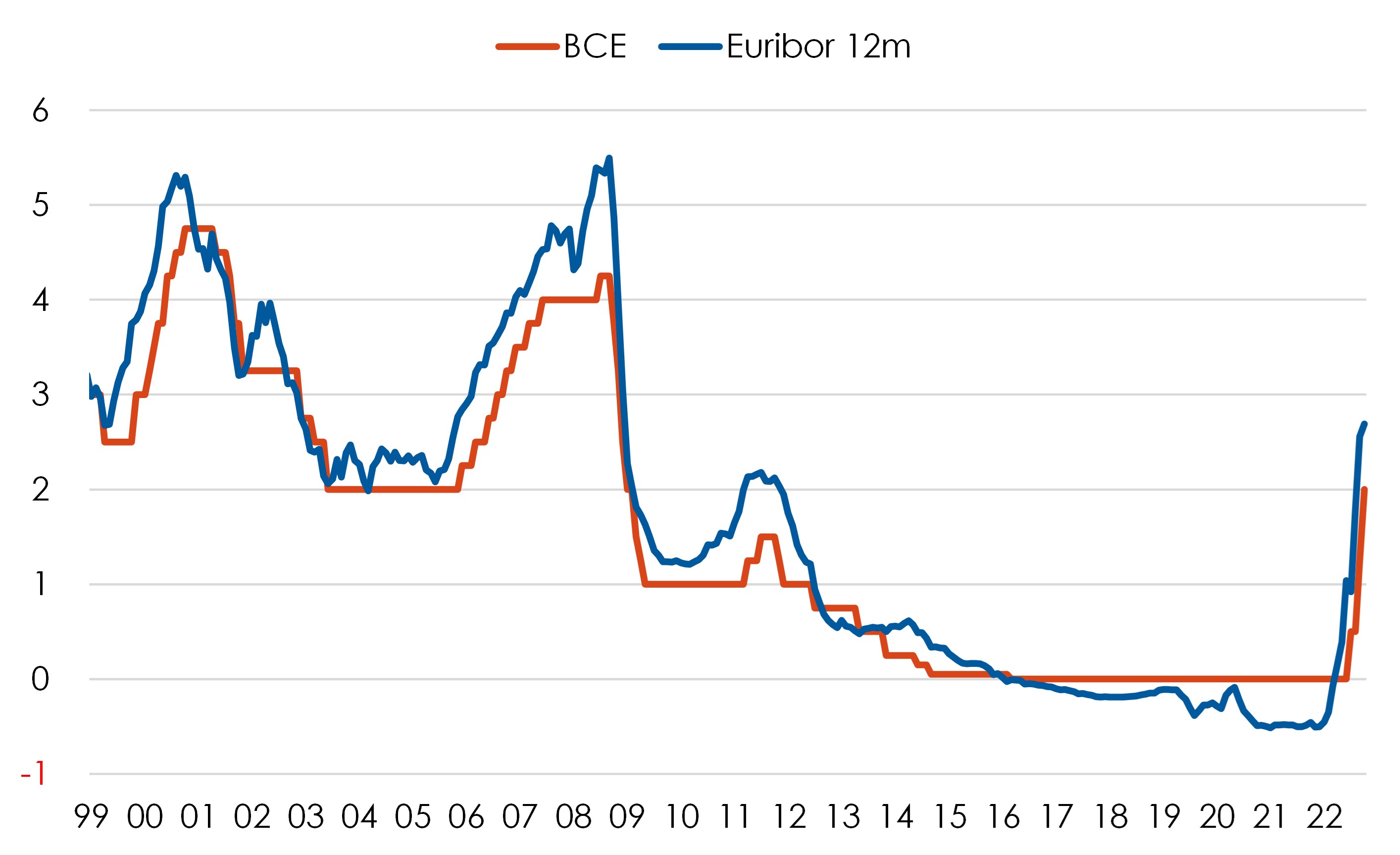

Desde la creación del euro, y a pesar de haber asistido a un par de ciclos alcistas en los tipos de interés oficiales fijados por el Banco Central Europeo (BCE), 1999-2000 y 2005-2008 (error de 2011 aparte), la tendencia de los tipos de interés ha sido clara a la baja. Tanto ha sido así, que en marzo de 2016 se llegó al histórico nivel del 0%, mantenido hasta julio de este año. El Euribor a 12 meses, tan seguido por su impacto, entre otros, en las cuotas hipotecarias de gran parte de los ciudadanos, ha seguido una tendencia similar, llegando incluso a cotizar en negativo entre febrero de 2016 y marzo de 2022, con un mínimo histórico del -0,518% el 20 de diciembre de 2021.

Desde entonces, y ante la perspectiva, confirmada con posterioridad, de que los Bancos Centrales tendrían que cambiar el tono de su política monetaria para tratar de frenar la tan elevada inflación que estamos viviendo, el Euribor ha revertido esta tendencia bajista y ha registrado un repunte no visto hasta ahora en cuanto a la velocidad de la recuperación. A finales de octubre, el Euribor se encontraba ya en el entorno del 2,6%-2,7%, lo que supone un incremento de más de 300pb[1] en menos de un año.

El BCE, por su parte, ha comenzado un nuevo ciclo de subidas de tipos de interés, que ha llevado al tipo principal desde ese nivel del 0,0% comentado hasta el 2,0% tras la decisión del Consejo de Gobierno celebrado el 27 de octubre. Y es probable que realice alguna subida de tipos adicional.

Y en este periodo, ¿qué ha pasado en los mercados de renta fija?

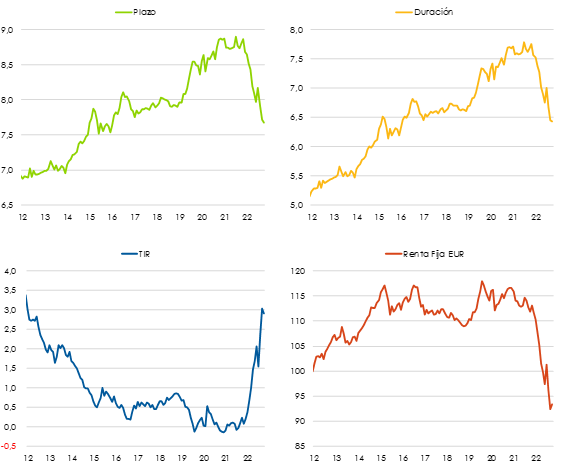

En la década que abarca el periodo 2012-2021, los agentes emisores de deuda aprovecharon el favorable entorno de tipos de interés reducidos (y de una liquidez muy abundante por otras medidas no comentadas aquí, como los diversos programas de compras de activos de deuda por parte del BCE) para incrementar los plazos de financiación. Tomando como referencia el índice ICE de Renta Fija EUR, el plazo medio de la deuda emitida en EUR, tanto por soberanos como por empresas privadas, aumentó desde menos de siete años hasta casi nueve. Este incremento, unido a un tipo medio de financiación que se redujo desde el entorno del 3,5% hasta el 0,0%, hizo que la duración, medida de sensibilidad de la cotización de los bonos a posibles variaciones de los tipos de interés que hemos comentado, se incrementase desde el entorno de cinco años hasta superar los siete años y medio (sí, la unidad de medida de la duración son años).

La pregunta a continuación sería si ese incremento de casi dos años y medio en la duración es muy significativo o no. Para contestar, nos vais a permitir una simplificación. Para hacer cálculos aproximados, podemos decir que, si la duración es de cinco años, por cada 100pb que se incrementen los tipos de interés (por ejemplo, pasar del 2% al 3%) sufriremos una pérdida del 5%.

Veamos ahora qué ha pasado en los mercados de renta fija. Decíamos que el Euribor a 12 meses había repuntado más de 300pb desde los mínimos, como respuesta del mercado a la expectativa de subidas por parte del BCE. El mercado de renta fija ha respondido en la misma dirección y con la misma intensidad. La TIR del índice de renta fija EUR analizado, que, como hemos visto, se situaba en el entorno del 0,0% a finales de 2021, alcanzaba a finales de octubre niveles del 3,0%. Por tanto, el movimiento en el conjunto del mercado de renta fija en euros ha sido similar al del Euribor. En esta situación, las pérdidas que registra este índice en 2022 superan el 16% y son del 20% desde los mínimos de tipos marcados a finales de 2020.

Pero no todo va a ser negativo. Finalicemos con un punto de vista con cierto optimismo cara al futuro.

Hoy, después de los aumentos en los niveles de los tipos de interés, contamos con un elemento crucial con el que no contábamos hace un año o dos, cuando comenzó el actual ciclo de subidas de tipos en el mercado: TIR, un “colchón” de rentabilidad inicial. Las elevadas pérdidas que se están dando en el mercado global de renta fija se han debido, como hemos comentado, a subidas muy pronunciadas y en poco tiempo de los tipos de interés, producidas en un entorno en el que la TIR inicial, esto es, la rentabilidad que teníamos pensado ganar como inversores, era muy reducida o inexistente. Esto hacía que no tuviéramos una rentabilidad cierta, periódica, que amortiguase el impacto negativo de la variación al alza de los tipos de interés. En la actualidad, con el tipo medio en el 3,0%, una duración que se ha reducido hasta los 6,4 años, y un horizonte de inversión, pongamos de dos años, tendrían que subir los tipos otros 100pb para empezar a tener rentabilidades negativas.

Y en la medida en que parece que se puede estar alcanzando cierto techo en los niveles de inflación (por ejemplo en España los últimos datos sitúan esta ya en niveles del 7%, muy elevada, sí, pero sensiblemente inferior a los máximos del 10% vistos en verano), y que la economía apunta a una desaceleración de su ritmo de crecimiento para próximos trimestres (podría darse incluso una recesión técnica en algunas economías), no esperaríamos subidas por parte del BCE muy superiores a lo ya anticipado por el mercado.

Por tanto, en este entorno, los tipos de interés del mercado tampoco tendrían por qué sufrir incrementos adicionales de una magnitud significativa, al menos en los segmentos más seguros (Deuda Pública o emisores privados con elevada solvencia), por lo que las perspectivas para este tipo de activo en el futuro son, en nuestra opinión, positivas.

[1] Un punto básico, pb, es un uno por ciento de un uno por ciento. Es decir, un pb es un 0,01%.