Inclusión de acciones A de China en los índices MSCI

Ayer, 31 de mayo, comenzó la inclusión de las acciones tipo A del mercado chino en los índices de MSCI. El proceso se realiza en dos etapas. La primera será efectiva en junio y se incluirá sólo un 2,5% del total del mercado. La segunda, ya en septiembre, incorporará otro 2,5%. En definitiva, un 5% de un mercado que capitaliza unos 2 billones de USD.

Este cambio tendrá efecto sobre aquellos índices MSCI en los que China ya tiene representatividad:

- MSCI World Index mantendrá su composición, pues sólo considera renta variable de países desarrollados.

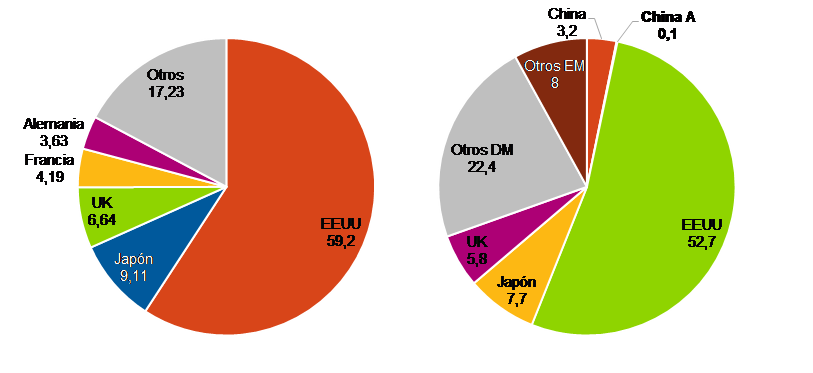

- MSCI All Country World Index, en el que China tiene un peso de poco más del 3%, se incrementará en apenas una décima, hasta el 3,3%.

- MSCI Emerging Markets Index, en el que China pondera más de un 28%, pasará a tener un peso del 29,3%.

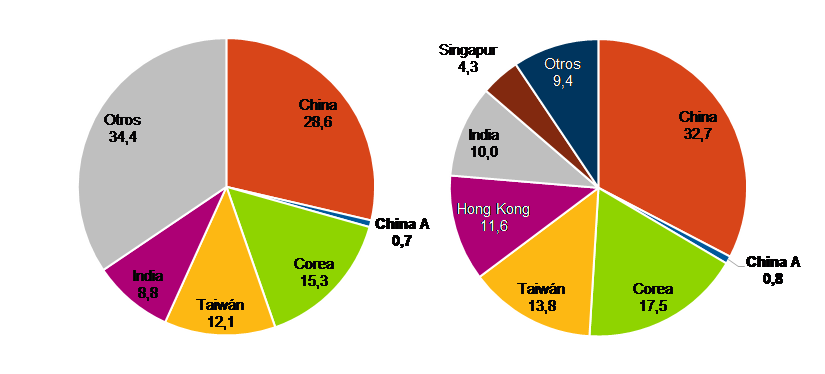

- MSCI Asia exJapan Index, donde China pesa cerca de un 33%, pasará a tener una ponderación del 33,5%.

El cambio en los índices está motivado en que, hasta ahora, los inversores internacionales tenían acceso a todo el abanico de acciones de China (tipo B, H, red chips, P chips y otras acciones -N y S) con la excepción de aquellas tipo A.

Con los avances de las autoridades chinas sobre la apertura de su cuenta de capital, concretamente tras el lanzamiento del Stock Connect Program1, MSCI decidió el pasado año empezar el proceso para incluir las acciones A en sus índices, hasta publicar la lista de las más de 200 empresas cuyas acciones tipo A serán incluidas en los índices.

Como hemos comentado, por el momento sólo se incluirá el 5% del mercado total de estas acciones y la incorporación del 100% no se va a llevar, de momento, a cabo (se baraja 2023 como posible fecha para completar la inclusión). En caso de que esto se produzca, el peso de China en el índice de emergentes (MSCI Emerging Markets) se podría incrementar en 17 puntos porcentuales.

Pero para ello, aún necesitamos observar avances adicionales en el mercado chino. Entre las exigencias manifestadas por MSCI destacan un mayor alineamiento del mercado chino con el internacional en términos de accesibilidad, reducción de límites al trading diario y menores restricciones para la creación de ETFs.

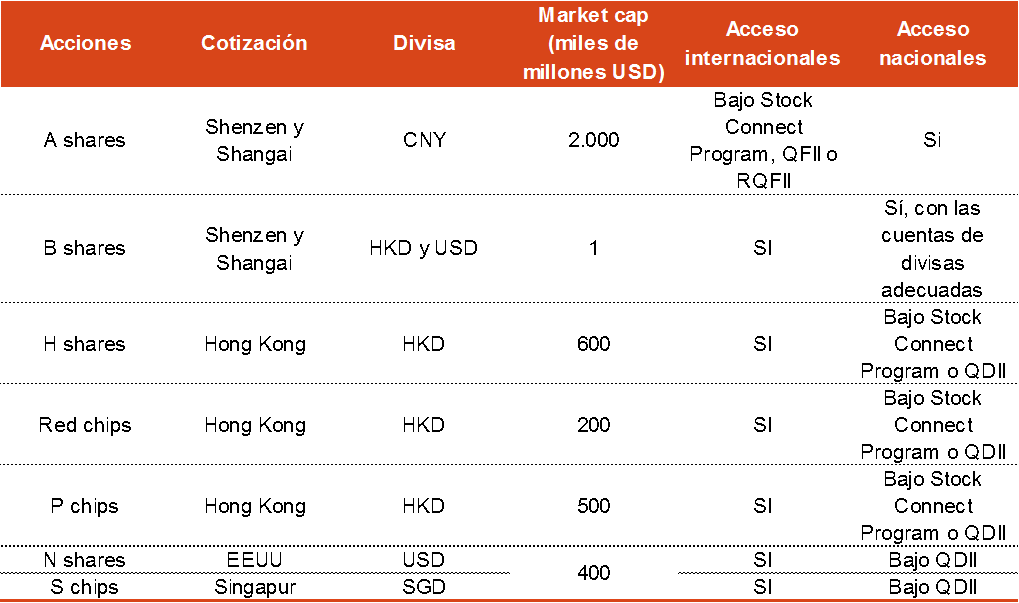

Ante esta inclusión, cabe hacer un análisis de las diferencias entre los distintos tipos de acciones de China, pues, como hemos comentado, hasta ahora los índices internacionales sólo consideraban las acciones tipo B, H, red chips, P chips y otras acciones (N y S). Las principales diferencias entre todas ellas son el mercado y la divisa en que cotizan.

- Acciones tipo A (2 billones USD de market cap). Cotizadas en los mercados de Shenzen y Shanghai en CNY. Hasta ahora, sólo podían acceder a ellas los inversores nacionales. El mercado se ha abierto plenamente a los inversores internacionales con el Stock Connect Program y, con anterioridad, con restricciones si cumplía las características de la QFII2 y RQFII3.

- Acciones tipo B (1.000 millones USD de market cap). Cotizadas en los mercados de Shenzen y Shanghai en HKD y USD, respectivamente. Al contrario que las acciones tipo A, sólo podían acceder a ellas los inversores internacionales y nacionales que tuvieran acceso a cuentas de divisas.

- Acciones tipo H (600.000 millones USD de market cap). Cotizadas en el mercado de Hong Kong en HKD. Al igual que las acciones tipo B, sólo podían acceder a ellas los inversores internacionales, hasta ahora. El mercado se ha abierto a los nacionales con el Stock Connect Program y, previamente, a través de QDII4.

- Red chips (200.000 millones USD de market cap). Son acciones de empresas de carácter público (SOEs) cotizadas en Hong Kong en HKD. El acceso de los inversores es igual que el aplicable a las acciones tipo H.

- P chips (500.000 millones USD de market cap). No listadas en China. Acciones de empresas no SOEs, cotizadas en Hong Kong en HKD. El acceso de los inversores es igual que el aplicable a las acciones tipo H.

- N shares y S chips (400.000 millones USD de market cap). Acciones de empresas chinas que cotizan en mercados de EEUU (N shares) o Singapur (S chips) y cotizadas en USD y SGD, respectivamente. El acceso de los inversores internacionales es pleno, si bien para los inversores nacionales sólo pueden acceder a ellas a través del QDII.

2 QFII (Qualified Foreign Institutional Investor) es uno de los primeros intentos que se hizo en China para permitir el acceso de inversores internacionales al mercado de acciones tipo A a través de la concesión de licencias. Se implementa a principios de los años 2000.

3 RQFII (Renminbi Qualified Foreign Institutional Investor) es un paso más desde el QFII y permite a los inversores internacionales comprar acciones y bonos directamente en el mercado nacional chino. Relaja las restricciones sobre clases de activos de inversión e incrementa los inversores elegibles.

4 QDII (Qualified Domestic Institutional Investor), paralelamente al QFII, permite a los inversores domésticos acceder a los mercados internacionales de forma limitada. Este programa se empieza a implementar en 2006 y sólo permitía la inversión de nacionales, a través de instituciones previamente aprobadas, en activos de renta fija y mercado monetario. Posteriormente (2007) se permitió la inversión en renta variable.