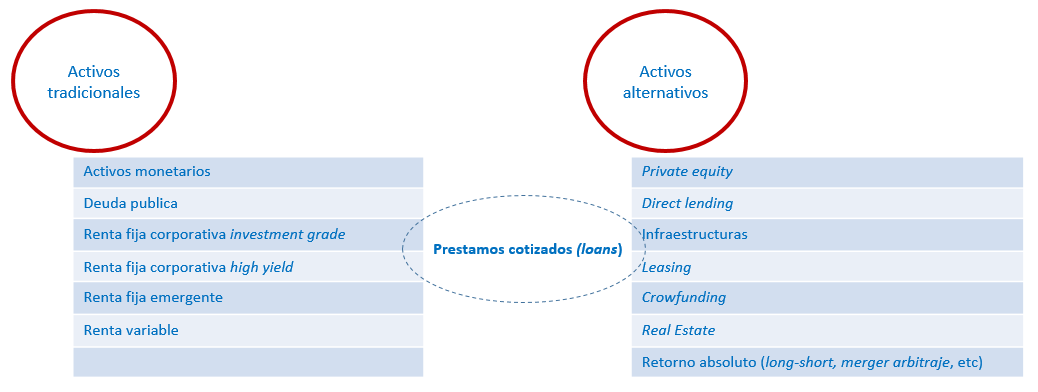

Activos alternativos: inversión en préstamos cotizados

En un entorno como el actual, donde las expectativas de rentabilidad de los activos tradicionales, especialmente de la renta fija, son reducidas, se hace necesario buscar "activos alternativos". Aunque es difícil definir "inversión alternativa" hay dos características que consideramos clave: liquidez reducida y poca correlación con los activos tradicionales.

En este post explicaremos la inversión en préstamos cotizados, un activo que se encuentra a medio camino entre la inversión tradicional y la inversión alternativa. Y es que ni la liquidez es reducida, ni la correlación con la renta fija (high yield) es baja. Sin embargo, al no tratarse, todavía, de un activo habitual en las carteras, se categoriza en muchas ocasiones como activo alternativo.

Los préstamos cotizados proceden de préstamos bancarios sindicados. Éstos surgen cuando un proyecto requiere unos niveles de financiación demasiado elevados como para ser proporcionados por una única entidad. Este tipo de préstamos permite distribuir el riesgo del proyecto entre varias entidades financieras que, además, pueden tomar posiciones de diferente tamaño. Una vez concedido el préstamo sindicado, algunas entidades financieras optan por vender en el mercado la totalidad o parte de su préstamo, con el objetivo de liberar balance. En consecuencia, los fondos de préstamos cotizados compran, por lo tanto, préstamos previamente concedidos por bancos.

A diferencia de la financiación habitual a través de la emisión de bonos, los préstamos son concedidos a tipo de interés flotante, esto es, la compañía que se endeuda paga un Euribor o Libor (variable) más un diferencial fijo. En este sentido, se parecen a un FRN (ver post).

Los préstamos son utilizados, en muchas ocasiones, para adquisiciones de otras compañías (Leveraged Buy Out o LBO). Su calidad crediticia suele ser high yield (es frecuente que no tengan rating, pero el riesgo es asimilable a high yield) y la mayor parte ser categorizan como senior secured (no existe subordinación de ningún tipo en la prelación de pagos situándose por encima incluso de los bonos). Por eso a este activo se le conocer habitualmente por su nombre en inglés "Senior loans". La tasa de recuperación en caso de impago ha sido históricamente en torno al 70%.

La rentabilidad del activo vendrá determinada por:

- Movimientos de los tipos base (Euribor o Libor). Como se ha mencionado, se trata de préstamos a tipo variable por lo que el cupón cobrado será mayor si los tipos base aumentan y menor si caen.

- El diferencial de los préstamos. Este diferencial es el exigido por los bancos en la formalización inicial del préstamo. A lo largo de la vida del préstamo, la compañía puede renegociar el diferencial con el banco. En cualquier caso, las modificaciones en el tipo de interés suelen ser reducidas y se realizan porque se considera que el prestatario goza de una buena situación financiera. Si, por ejemplo, una empresa captó financiación a través de un préstamo a Euribor + 500 pb, pero la prima de riesgo de esta empresa se ha reducido, por tener los inversores una mejor valoración de su calidad crediticia, la empresa amortizará anticipadamente el préstamo actual y formalizará uno nuevo, por ejemplo, a Euribor + 300 pb. En ningún caso seguirá pagando Euribor + 500 pb dejando que el precio del préstamo suba.

- Riesgo de crédito. Si la situación financiera de la compañía prestataria empeora, los inversores exigirán mayor rentabilidad a este préstamo y el diferencial inicial del préstamo será percibido como insuficiente provocando una caída en el precio del mismo préstamo. En el peor de los casos el riesgo de crédito se puede traducir en impago de la compañía prestataria. En este caso comenzaría el proceso de recuperación mediante el ejercicio de las garantías. La tasa histórica de defaults tanto de los préstamos cotizados como de la renta fija high yield es del entorno del 3,5%. Sin embargo, como se ha mencionado anteriormente, la tasa de recuperación (una vez se ha producido el impago) se ha situado históricamente en el 70% mientras que en el caso de los bonos high yield ha sido del 40%.

Por el contrario, en este tipo de activo el precio tiene una apreciación muy limitada. En caso de que el mercado perciba una mejoría de la situación financiera del prestatario y por lo tanto esté dispuesto a pagar más por ese préstamo (y por lo tanto el precio suba), la entidad renegociará el préstamo a un tipo menor y amortizará la deuda para acudir a mercado a un tipo menor. Por eso, el precio no tiene apenas potencial alcista.

Ventajas de la inversión en Loans

- Eliminar riesgo duración: Tras un período de tipos ultrabajos, es previsible que asistamos a una normalización. Los préstamos a tipos de interés variable permiten eliminar el riesgo de subida de tipos gracias a la variabilidad de sus cupones.

- Invertir en activos de alta rentabilidad: Estos préstamos se realizan a empresas sin rating o con rating en grado especulativo. Esto permite devengar unos cupones elevados en un contexto en el que es difícil capturar rentabilidad.

- Invertir en activos con alta seniority: Los préstamos son senior secured, ofreciendo garantías de primer rango. Además, en estos préstamos se incluyen una serie de garantías o protective covenants. Esto supone una mayor tasa de recuperación. Además, los prestatarios son, en general, la operating company, es decir, la sociedad que hará uso del préstamo y no la holding company. Esto facilita y agiliza el acceso a las garantías (incluyendo cash, intangibles, etc.) en caso de impago.

- Acceso a mayor información: El inversor tiene acceso total al paquete de due diligence y a las proyecciones financieras de la empresa realizadas por los bancos que originaron el préstamo.

- Baja volatilidad: al ser préstamos a tipo flotante, la variación de precios es menor que la de los bonos de similar rating.

Inconvenientes de la inversión en Loans

- ¿Baja volatilidad?: Esta reducida volatilidad frente al high yield deriva, también, de la menor liquidez del subyacente y de no hacer en el fondo mark to market diario sino NAV periódico (habitualmente semanal o quincenal).

- Apreciación limitada del precio: Al ser préstamos a tipos de interés variable, en caso de reducirse el riesgo de crédito del emisor, que sería lo que haría incrementar el precio, las empresas proceden a la refinanciación, ya que estos préstamos son generalmente callable en cualquier momento.

- Liquidez: En caso de querer deshacer posiciones de cierto volumen se pueden tener problemas en ciertos momentos de liquidez reducida. Los principales suministradores de liquidez son los propios fondos y las transacciones se realizan en el mercado secundario privado. Por eso, si una emisión está mayoritariamente en manos de pocos inversores, este riesgo se agudiza.

- Riesgo de prepago / reinversión: En momentos de compresión de los diferenciales de crédito, los prestatarios negociarán una reducción del diferencial.

- Riesgo de default de cada una de las compañías de la cartera.

Aunque es el actual entorno de mercado el que ha forzado a muchos inversores a valorar activos alternativos como el descrito en este artículo, creemos que desde el punto de vista de la gestión de las carteras tiene mucho sentido incorporarlos de forma estructural. En el caso de los prestamos cotizados tiene, además, una justificación adicional por la coyuntura actual. Y es que, un activo a tipo flotante ante la expectativa de subidas de tipos y asumiendo riesgo de crédito en un contexto macroeconómico favorable, parece una interesante oportunidad de inversión.