Estrategias de cobertura con opciones para 2019

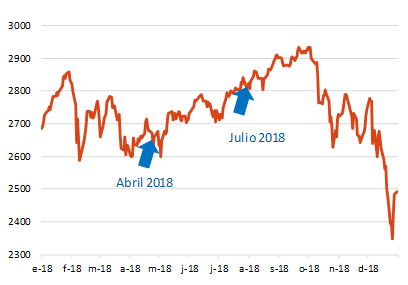

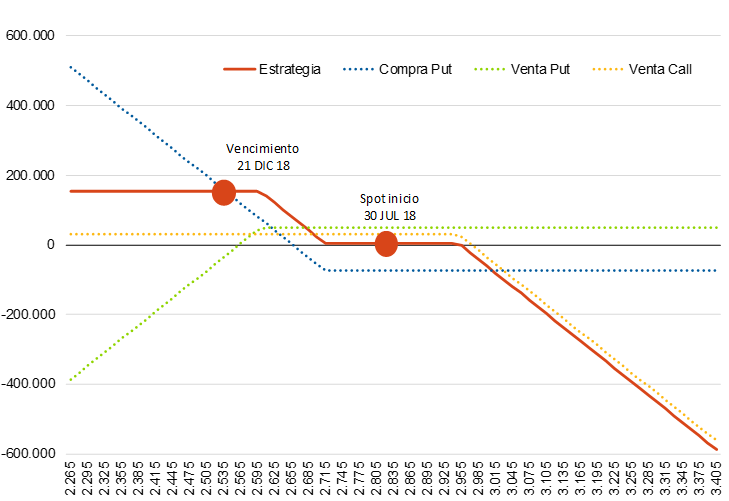

Tal y como explicamos aquí, en abril del pasado año considerábamos recomendable incluir en las carteras de renta variable algún tipo de cobertura con opciones sobre el S&P 500. Pasadas unas semanas (julio de 2018), teniendo en cuenta la revalorización del índice, se optó por aumentar la cobertura estableciendo una nueva estructura de opciones (ver gráfico 1). En ambos casos, la cobertura se materializó mediante un put spread al que se le añadió la venta de una call que permitía que fuera "prima cero".

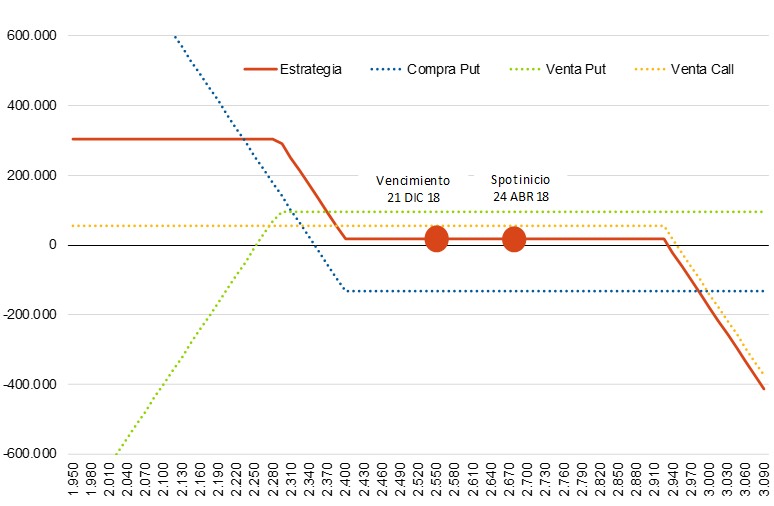

Ambas estructuras vencieron en diciembre de 2018 con los resultados recogidos en los gráficos 2 y 3.

Mientras la primera cobertura no ejerció como tal (cubría caídas superiores al 10%), la establecida en julio, que cubría cesiones de entre un 3,5% y un 7,5%, mitigó en esa cuantía las intensas correcciones que sufrió el S&P 500 en el último trimestre del año.

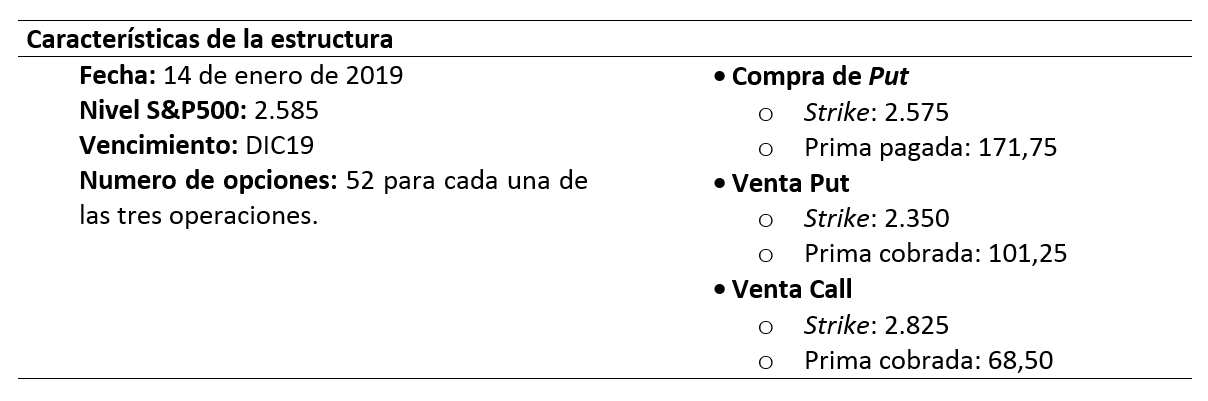

Aunque nuestro posicionamiento general no ha variado sustancialmente y continuamos sobreponderados en renta variable (tanto en Europa como en EEUU y Japón), volvemos a recomendar incorporar estructuras de cobertura vía opciones en las carteras. En esta ocasión hemos diseñado una estructura algo más conservadora conscientes de un entorno más incierto en el que el mapa de riesgos se ha ampliado y empeorado. Para ello, y como se detalla más adelante, reducimos el margen a partir del cual la estructura comienza a ejercer de cobertura. Esta estructura podría incorporarse tanto en carteras mixtas como carteras de renta variable. Por motivos de liquidez en el mercado, se realizan las operaciones sobre opciones del Mini S&P500. Una advertencia que se debe realizar es que esta estrategia tiene riesgo divisa USD/EUR al invertir en opciones cuyo subyacente es el S&P500.

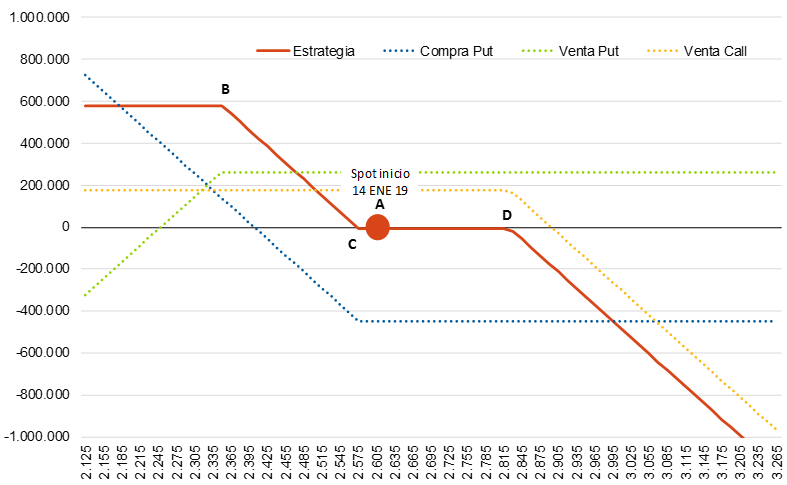

Con esta estructura se consigue:

- "Prima cero" (no tienen coste inicial).

- Comienza a cubrir a partir de una caída del 0,4% (A - C) y protege ante caídas de hasta el -9,1% (escenarios entre C y B). Por lo tanto, la primera caída del 0,4% del S&P 500 no quedaría cubierta.

- La estructura dejaría de actuar como cobertura ante caídas superiores al -9,1% (escenarios por debajo de B).

- La estructura neutraliza las subidas a partir de una revalorización superior al 9,3% desde spot (revalorizaciones del S&P 500 por encima de D), es decir, se renuncia a las subidas por encima del 9,3% desde el nivel actual.

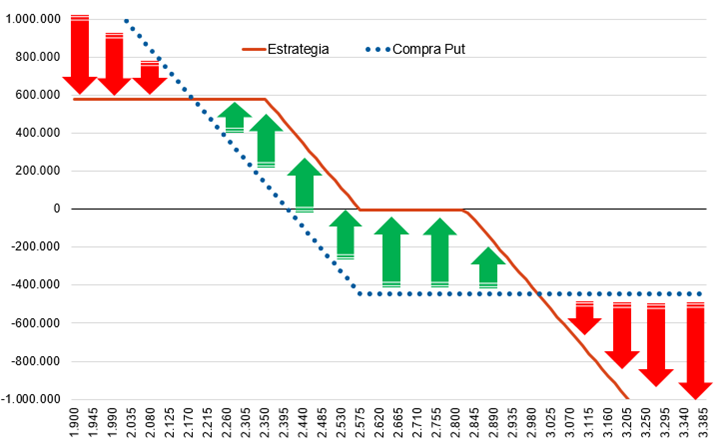

¿En qué mejora y en qué empeora el put spread con venta de call frente a la compra de un put?

Ante la necesidad de cubrir una cartera podría valorarse como primera alternativa la compra de una put. Tal y como se observa en el siguiente gráfico, la estructura (put spread con venta de call) permite reducir el coste: mientras la compra de put requiere el desembolso inicial de una prima, la estructura es ¿prima cero¿ e incluso en ocasiones se consigue ingresar un importe al inicio. Además, la cobertura ante caídas moderadas es más intensa en la estructura de opciones frente a la compra de put. Esto provoca que en los casos más extremos (subidas y caídas de mucha intensidad) el resultado de la estructura sea adverso en comparación con la compra de put: en caídas intensas la estructura deja de ejercer de cobertura y a partir de un determinado nivel de revalorización la estructura provoca pérdidas (neutraliza las subidas de la cartera al contado).