"Asset Allocation": Incremento del riesgo de forma táctica

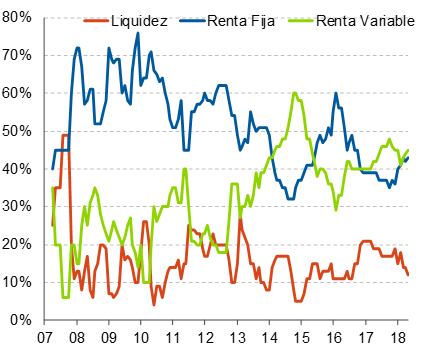

La evolución del mercado en septiembre se resume en una vuelta del apetito por el riesgo. Esto se puede apreciar en la evolución de la cartera: los activos de mayor riesgo, es decir, renta variable, renta fija high yield y renta fija emergente, han contribuido positivamente a la evolución de la cartera, aunque no consiguen compensar la peor evolución de los activos de menor riesgo: deuda pública y renta fija investment grade. Las excepciones a esta regla han sido la renta variable de EEUU y emergentes, en las que la apreciación del EUR ha sido clave.

De cara a octubre, observamos pocos elementos de cambio respecto a septiembre:

- Proteccionismo. Las negociaciones entre EEUU y Europa siguen en marcha con el precedente de acuerdo con México, lo que apunta a una menor probabilidad de que se apliquen aranceles sobre importaciones de Europa. En cuanto a China, la amenaza de aranceles adicionales sobre el total de importaciones que EEUU realiza desde China deja poco margen para sorpresas y el mercado podría mantener la falta de reacción ante nuevas noticias de aranceles entre ambos países.

- Bancos centrales. Cambios de política monetaria podrían venir en las últimas reuniones del año. De cara a octubre, la reunión del BCE mantendrá el forward guidance actual y en próximas reuniones podrá ofrecer más detalle sobre cómo será la senda de subidas de tipos. Tras la subida de tipos de la Fed en la reunión de septiembre y sin reunión del FOMC en octubre, no prevemos cambios hasta la reunión de diciembre.

- Emergentes. La ampliación de la ayuda del FMI a Argentina y el aparente acercamiento de posturas entre EEUU y Turquía dejan a Brasil como elemento de riesgo en octubre. El 7 de octubre tendrá lugar la primera vuelta de las elecciones presidenciales, que casi con total seguridad dejarán a Bolsonaro como candidato para la segunda vuelta de finales de mes. No obstante, una victoria de este candidato (escenario de riesgo por su carácter populista y nacionalista) es poco probable.

- Riesgos de cola. El riesgo en Italia podría diluirse en los próximos días con la presentación de presupuestos, que dejaría las negociaciones sobre el Brexit, con la posibilidad de no cierre de las mismas, como principal riesgo de cola para el área euro. Asimismo, el repunte del precio del crudo más allá de los actuales 80dpb podría suponer un riesgo para las dinámicas de crecimiento a medio plazo que, por ahora, apuntan a una estabilización. Como último elemento de riesgo seguirá estando China en caso de que los indicadores económicos, que por ahora apuntan a un crecimiento estable, empiecen a mostrar los efectos del proteccionismo.

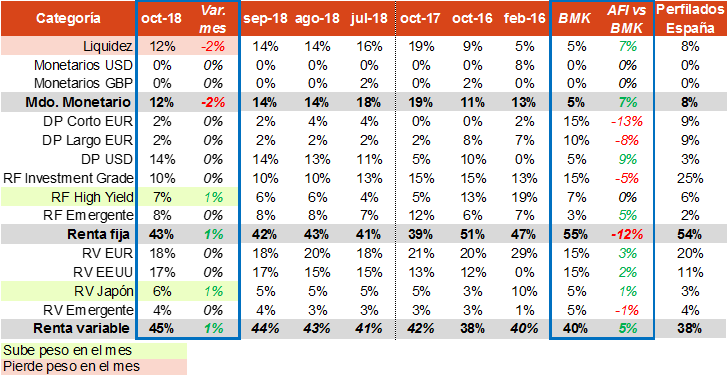

Con todo ello, se incrementa el nivel de riesgo de la cartera manteniendo las posiciones de cobertura. Los cambios en octubre son los siguientes:

- Se reduce la posición en liquidez (del 14% al 12%). Reducimos la posición de liquidez que manteníamos a la espera de observar oportunidades en el mercado.

- Incremento de la posición en renta fija (del 42% al 43%). Tomamos posiciones en renta fija high yield, especialmente deuda subordinada bancaria. El underperformance de la deuda subordinada bancaria podría suponer una oportunidad de compra por las elevadas TIR que ofrece. Mantenemos el resto de la cartera sin cambios, con la sobreponderación de deuda pública de EEUU que seguirá ejerciendo de cobertura en caso de que los riesgos de cola se materialicen.

- Incremento de la exposición a renta variable (44% al 45%). Incrementamos posiciones y pasamos a sobreponderar la renta variable de Japón. Las positivas perspectivas de crecimiento de la economía, así como los atractivos ratios de valoración y que el apoyo del BoJ podría mantenerse durante más tiempo, justifican la toma de posiciones en este activo. Mantenemos la posición en el resto de activos, con una infraponderación en renta variable emergente (mayores riesgos de cola ¿ China, Turquía o Brasil) y la sobreponderación en EEUU, donde no vemos motivos para una corrección en el corto plazo y el área euro (señales de crecimiento estables).