Italia y Turquía también afectan a los CoCos

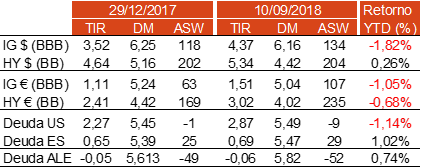

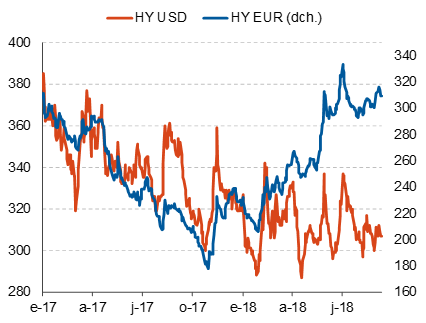

La renta fija corporativa, a excepción del high yield en USD, registra pérdidas en 2018. En el caso del high yield USD la rentabilidad positiva se debe al elevado devengo de TIR inicial, que compensa el repunte del tipo base (los diferenciales han permanecido estables). En el de la renta fija privada en EUR, la reducida TIR inicial ha provocado que, en un entorno de estabilidad del tipo de interés libre de riesgo, el repunte de diferenciales se haya traducido en pérdidas.

Las razones del comportamiento diferencial del segmento high yield entre ambas áreas han sido las mismas que en otro activo de riesgo como la renta variable. Desde comienzo de 2018 están siendo mayores los eventos de riesgo que se están produciendo en el área euro frente a Estados Unidos (noticias alrededor de DB a principios de año, posteriormente la crisis política que se desencadenó en Italia y la económica en Turquía y todo ello unido a la incertidumbre que genera el desenlace del Brexit).

Además, las tensiones comerciales, cuyo foco central se encuentra en EEUU y China, o el reciente deterioro de activos emergentes están teniendo un mayor impacto en las cotizaciones de los activos europeos. Especialmente intenso ha sido el efecto del deterioro de las variables financieras turcas dada la elevada exposición de la banca europea a este país.

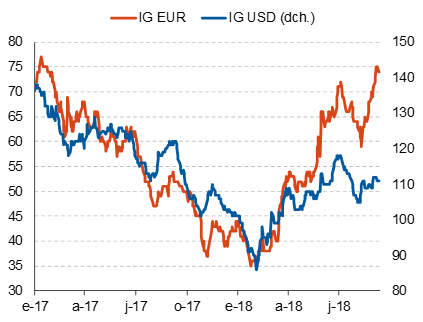

En este sentido, como se observa en los gráficos 1 y 2, los diferenciales de crédito, medidos a través del asset swap spread, han repuntado con mayor intensidad en el crédito europeo.

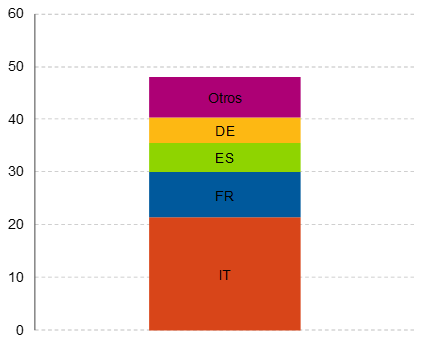

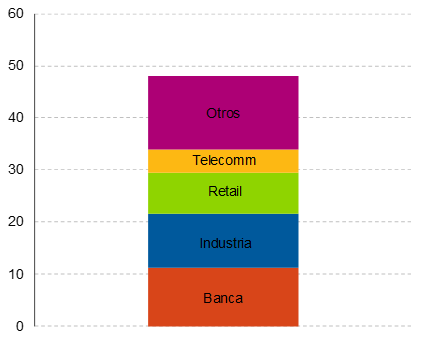

Centrándonos en el crédito high yield EUR, las emisiones bancarias representan un 13% del saldo vivo del índice (equivalente a 35.000 millones de euros) frente a un 3% en USD. Igualmente, es muy relevante que Italia es el país con mayor peso en términos de distribución geográfica.

Como se observa en los gráficos 3 y 4, en un análisis de la descomposición del repunte del diferencial de crédito high yield desde mayo, a pesar de que Italia representa un 18% del índice, explica un 40% de esta ampliación (21 pb de los 48 pb). Lo mismo ocurre con el sector bancario (las principales entidades en el índice high yield son Unicredito e Intesa SanPaolo) que pesa un 13% en el índice y, sin embargo, representa un 20% del repunte de diferenciales.

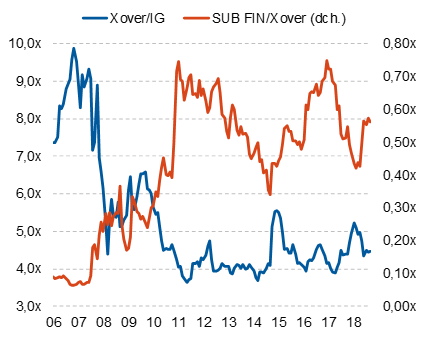

Este mayor castigo a los activos bancarios también lo hemos visto reflejado en la cotización de los CDS. Como se observa en el gráfico 5, desde enero de 2018, la relación entre el CDS Xover (segmento high yield) y el CDS investment grade se ha reducido desde niveles de 5,23x hasta niveles de 4,47x. Sin embargo, para el mismo periodo, el CDS para la deuda subordinada financiera frente al Xover se amplía desde niveles de 0,44x hasta niveles de 0,57x. Es decir, el high yield se ha encarecido frente al investment grade, pero dentro del segmento de mayor riesgo de crédito se ha producido un elevado abaratamiento de la deuda subordinada financiera frente al resto.

En este sentido, creemos que ha podido producirse un excesivo underperformance tanto de la deuda bancaria como de los activos italianos.

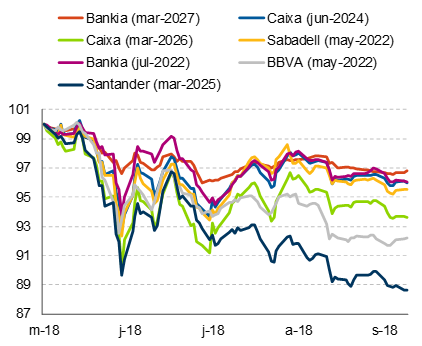

Por tanto, en un entorno donde la mayoría de activos de renta fija continúan sin ofrecer rentabilidades lo suficientemente atractivas, tras el intenso repunte en TIR de la deuda subordinada bancaria y de los CoCos en las últimas semanas, consideramos que podría ser oportuna la inversión en estos instrumentos para aquellos inversores que están dispuestos a asumir un mayor riesgo de crédito.

Como señalábamos en este post, estos instrumentos presentan una opción contingente donde se pueden convertir en acciones si el capital se sitúa por debajo de un determinado nivel. En la actualidad la banca española, y especialmente en aquella que emite CoCos, no se aprecian señales de que estas contingencias sean cercanas.

Además, derivado del empeoramiento de las condiciones de financiación, principalmente por la incertidumbre geopolítica existente, en los meses anteriores se había paralizado el acceso al mercado de las entidades financieras. Sin embargo, este último mes se han realizado operaciones con condiciones muy interesantes a la hora de tomar posiciones en esta tipología de activos, con emisiones que presentan un cupón por encima del 6% y de entidades que distan mucho de presentar ratios que puedan dar señales de que se suceda la contingencia.