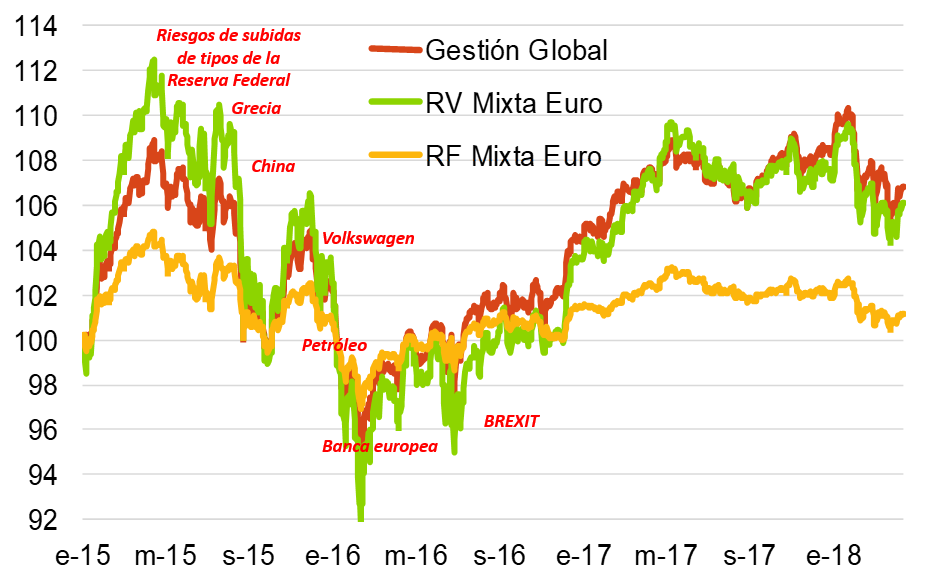

2015-2018: discrepancias entre ciclo y mercados financieros

Uno de los horizontes temporales más habituales para analizar los resultados de una inversión en mercados financieros (al menos para los activos o carteras más arriesgadas) es 3 años. Se cumple justo ahora ese plazo desde que en abril de 2015 la mayoría de activos financieros tocaron máximos, y el resultado es, salvo excepciones, decepcionante. Porque a partir del 15 de abril (gráfico 1), una cadena de acontecimientos como la expectativa del inicio de las subidas de tipos de la Fed (que empezarían 8 meses después), el riesgo de salida de Grecia del euro, las dudas sobre la salud de la economía china (tras la devaluación de agosto), el escándalo de Volkswagen, los mínimos del precio del petróleo (llegó a cotizar a 28 USD) y el temor sobre la solvencia de algunas entidades bancarias europeas (ya en el inicio de 2016) provocaron una intensa corrección de los mercados (tabla 1).

.png)

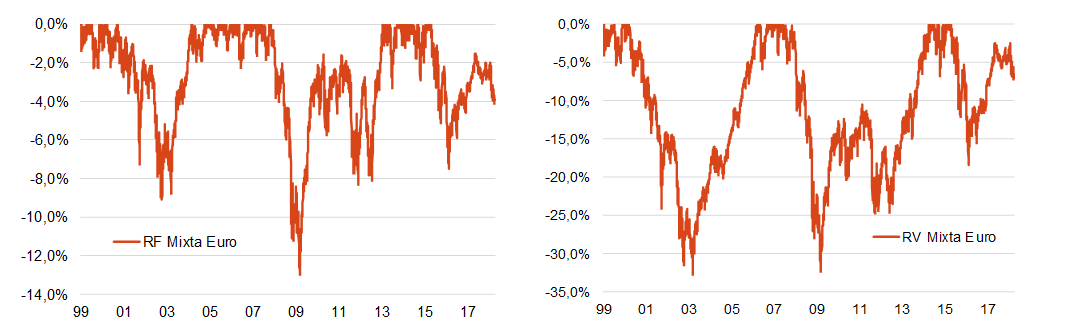

Las caídas en carteras mixtas como RF Mixta (75% RF, 25% RV) o RV Mixta (25% RF, 75% RV) fueron del 7,2% y del 17,6% respectivamente, lo que si bien supusieron correcciones de menor magnitud que en episodios anteriores como el -estallido de la ¿burbuja.com¿ o la Gran Recesión (gráfico 2), sí superaron el VaR 95% (5,5% y 14,0%, respectivamente).

Por último, como suele ser habitual en los procesos correctivos, también asistimos a repuntes de volatilidad, si bien por una cuantía, de nuevo, no tan intensa como en 2001 o 2008 (gráfico 3).

-de-indices-Afi-de-fondos-de-inversion.png)

Pues bien, a pesar de que en los últimos 3 años hemos contando con un ciclo económico mundial expansivo, con aumentos de los beneficios empresariales, bajos niveles de impagos y políticas monetarias ultralaxas, las rentabilidades de los activos financieros han sido decepcionantes, en especial para un inversor europeo ante la apreciación del EUR frente al USD (del 12%) o GBP (17%) y el peor comportamiento de nuestros índices bursátiles (tabla 2). La recuperación de las cotizaciones en los dos últimos años ha sido insuficiente como para compensar toda la pérdida del anterior, demostrándose una vez más que las correcciones suelen producirse a un ritmo mucho más rápido que las recuperaciones.

Todo ello, en un contexto en el que los efectos diversificación de la renta fija no se producen, sino más bien todo lo contrario, en especial si continúa el proceso de normalización de las políticas monetarias.

En conclusión, lo observado en los últimos 3 años en los mercados financieros se está convirtiendo en otro interesante backtesting a la hora de modelizar rendimientos y volatilidades de carteras de activos financieros. El elemento diferencial en esta ocasión, que los decepcionantes retornos no se producen en un contexto negativo de la economía mundial, sino todo lo contrario. Todo un reto para la gestión de carteras ¿global macro¿.

.png)