La TIR como estimador de la rentabilidad para diferentes horizontes temporales

En este post (ver post) se demostró que cuando se invierte en renta fija en un horizonte temporal inferior al vencimiento del bono, la TIR no es un buen estimador de la rentabilidad que se va a obtener. Es decir, se constató la importancia del denominado ¿riesgo de mercado¿ o ¿riesgo de tipo de interés¿ en renta fija, que es mayor cuanto mayor sea la duración del bono. Los cálculos se hicieron desde 1996, para un horizonte temporal de 3 meses y con un bono a 10 años. Ahora profundizamos en el análisis ampliando el horizonte temporal de inversión a 6 meses, 1 año, 2, 3 y 5 años. Usamos la misma regresión condicionada a diferentes horizontes temporales

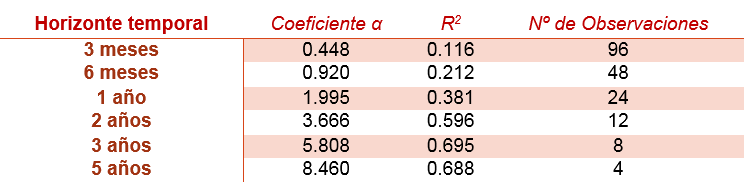

cuyos resultados se recogen en la tabla 1.

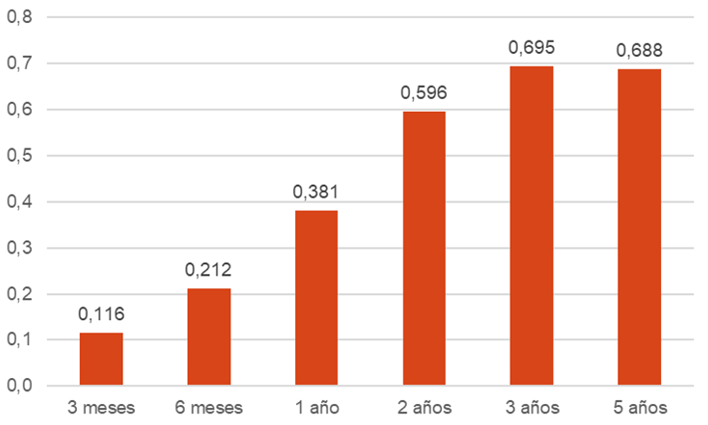

En el gráfico 1 se representa la R2 en función del horizonte temporal, constatándose que a medida que se incrementa, la TIR mejora como estimador de la rentabilidad, pero que no es un buen estimador ni siquiera para plazos largos.

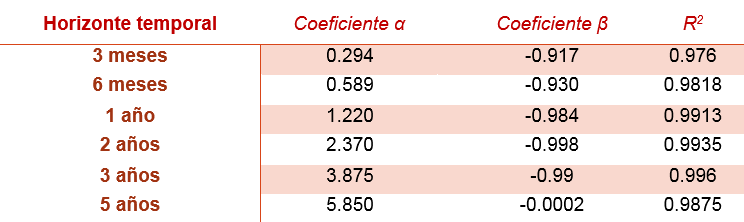

El siguiente paso, como hicimos en el anterior post, es añadir a la regresión la variable duración por la variación de la TIR.

De nuevo, el ajuste de la regresión mejora significativamente, constatándose la importancia de la variación de la TIR en la determinación de la rentabilidad. Y es que, para predecir la rentabilidad que se va a invertir en un bono a 10 años en un determinado horizonte temporal de inversión, esta variación de la TIR es más importante que la TIR inicial (en mayor medida cuanto menor sea el plazo de inversión).

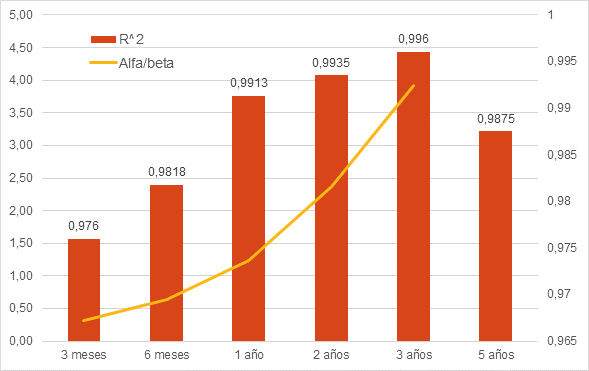

Porque, como se comprueba en el gráfico 2 que, a mayor horizonte temporal, mayor es el cociente alfa/beta (en valor absoluto), es decir, la TIR inicial tiene mayor capacidad predictiva de la rentabilidad.

En conclusión, la TIR es un mal estimador de la rentabilidad que se va a obtener invirtiendo a renta fija cuando el horizonte temporal es inferior al vencimiento. Y esto es así, en el caso de un bono a 10 años, aun cuando el horizonte temporal sea relativamente amplio como 3 años. Para 5 años, podríamos señalar que la TIR inicial es un buen estimador, aunque para este último caso la muestra no sea lo suficientemente amplia como para poder afirmarlo con significación estadística.

El siguiente paso es obvio: analizar la bondad de la TIR como estimador de la rentabilidad a diferentes horizontes temporales para bonos con diferente vencimiento.