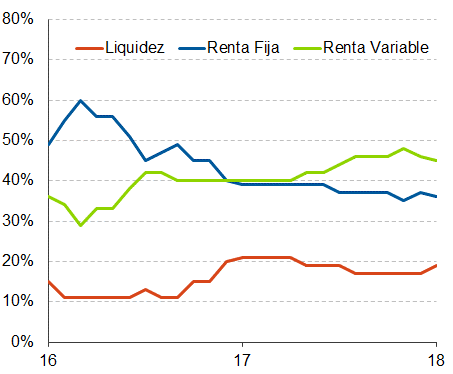

"Asset Allocation": aumentamos el peso en liquidez a la espera de mejores oportunidades de inversión

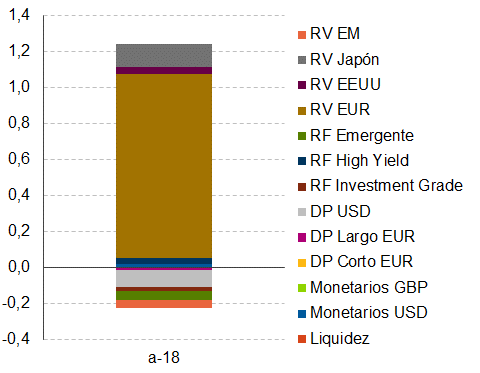

La rentabilidad positiva de nuestro Asset Allocation en abril (+0,9%) se ha debido a la favorable evolución de los mercados de renta variable en el mes, especialmente en el área euro con una revalorización cercana al 5%. Por su parte, el activo que drena mayor rentabilidad ha sido la deuda pública en USD tras el fuerte repunte de la curva estadounidense (casi 30 pb el 10 años).

En el conjunto del año, nuestro Asset Allocation recomendado acumula una pérdida del -0,7% (20 pb peor que el benchmark). Este comportamiento se debe a que apenas hay activos que registren rentabilidades positivas en lo que va de 2018. Esperamos que la sobreponderación en RV EUR, como ya ha ocurrido en el mes de abril, nos lleve a batir al benchmark en el año.

Gráfico 1. Aportación / drenaje a la rentabilidad mensual del Asset Allocation Afi por categoría de activo - abril 2018

A continuación, recogemos el posicionamiento que adoptamos para el mes de mayo (ver tabla 2):

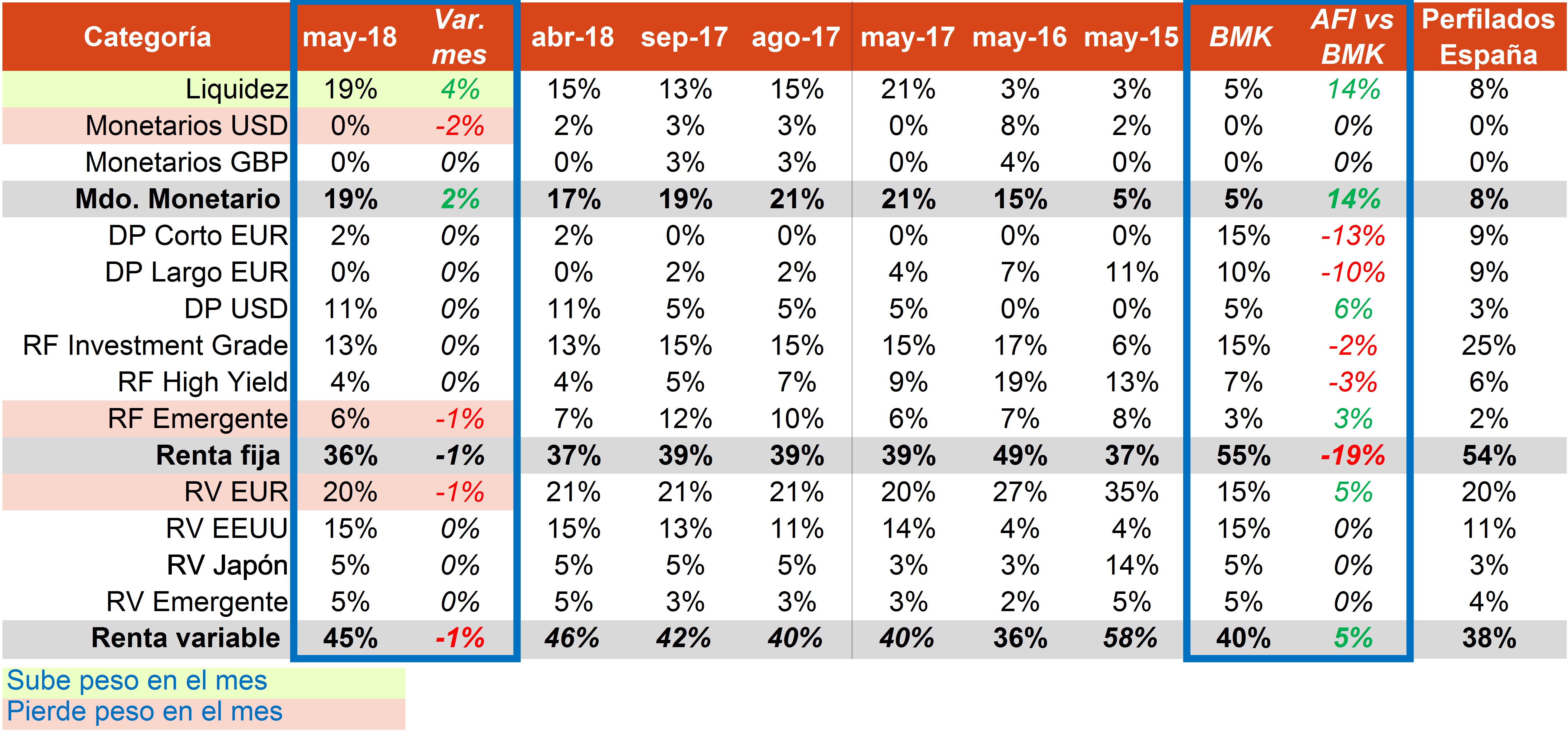

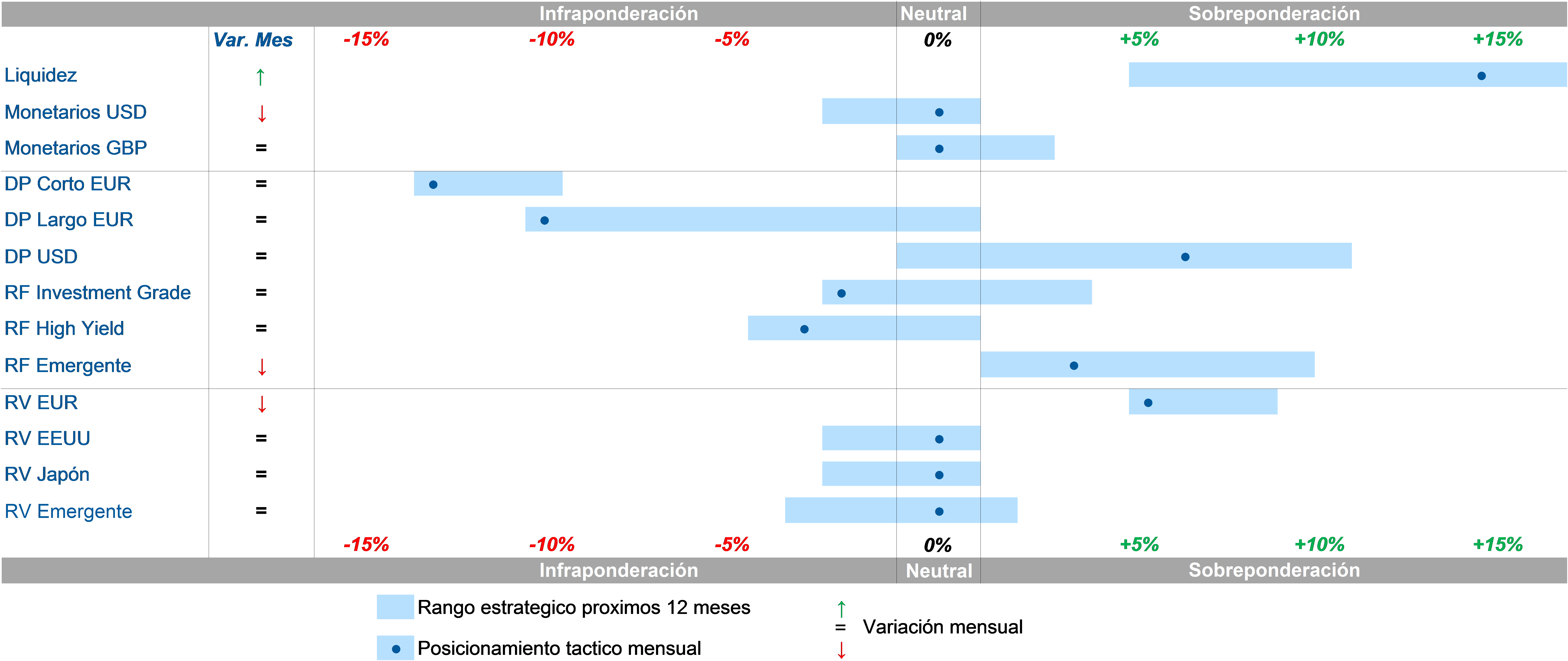

- Se eleva el peso de la liquidez (19%). La ausencia de oportunidades de inversión en renta fija y un entorno en el que existen diversos factores (proteccionismo, impacto de la subida de tipos en renta variable) que podrían afectar negativamente a los activos de riesgo, aunque no es nuestro escenario central, nos llevan a incrementar el peso de la liquidez a la espera de mejores oportunidades.

- Se reduce el peso en monetario USD hasta el 0%. Tras la apertura de esta posición de forma táctica hace 3 meses y la reciente apreciación del USD frente al EUR, aprovechamos para recoger beneficios en la medida que en el medio plazo continuamos manteniendo una visión depreciadora del USD. A pesar de la desaceleración del área euro, el margen para que el ciclo expansivo tenga mayor recorrido es superior. Además la gradual retirada de estímulos por parte del BCE también debería provocar un estrechamiento de los tipos de interés a largo plazo que supondría una apreciación del EUR frente al USD.

- Continuamos sin invertir en deuda pública EUR a largo plazo, a la espera de que se aproximen las tires a los niveles de entrada establecidos (para el plazo de 10 años, Alemania: 0,80%, España: 1,80% e Italia: 2,45%). A pesar de que Italia ofrece una rentabilidad adicional relevante frente a España (50 pb), tanto por el aumento previsto para el tipo libre de riesgo como por el hecho de que consideramos que el mercado no está valorando lo suficiente el riesgo político de este país, tampoco tomamos posiciones en deuda italiana. Aunque tanto el Movimiento 5 Estrellas como la Lega han mostrado un tono más tranquilizador sobre su posición frente a la UME, la inestabilidad política en un país en el que podría perpetuarse el bajo crecimiento y podría verse abocado a un deterioro fiscal si no se adoptan reformas y/o se revocan algunas de las acometidas son elementos de riesgo que nos hacen no invertir en los niveles actuales.

- Mantenemos la sobreponderación en deuda pública USD (11%). Tras elevar el peso el mes pasado, pese a la visión depreciadora del USD, ante niveles de TIR aún más atractivos tras el reciente repunte, mantenemos posiciones en el tramo medio de la curva que es donde observamos mayor valor. Además mantenemos posiciones a 10 años por el elevado potencial de cobertura y diversificación ante el elevado peso de renta variable de nuestra cartera.

- Se mantiene la inversión en renta fija corporativa investment grade (13%), concentrada en emisiones BBB y bonos con cupón flotante y continuamos infranponderando renta fija corporativa high yield (4%), orientando este activo a deuda financiera de elevado grado de subordinación. Aunque los diferenciales, en ambos activos, han repuntado desde mínimos históricos, esperamos que continúe el repunte tanto de diferenciales como del tipo base en la medida que los bancos centrales continuarán con un endurecimiento paulatino de las condiciones monetarias, lo que implicaría rentabilidades negativas en ambos casos. Establecemos como niveles de entrada el 1,35% para la renta fija investment grade y del 3,25% para el high yield.

- Se reduce la exposición en renta fija emergente hasta el 6%, aunque continuamos sobreponderados. La exposición en este activo se realiza íntegramente en divisa local. Los fundamentales de las economías emergentes continúan mostrando síntomas de mejoría y este es uno de los activos para los que tenemos mejores perspectivas en el medio-largo plazo. Sin embargo, reducimos la exposición de forma táctica ya que, por un lado, se aproximan los procesos electorales en Brasil y México y, por otro lado, uno de los drivers que apoyaban esta sobreponderación -la evolución del precio del petróleo y de las materias primas-, tras su intensa revalorización de las últimas semanas, existe un menor recorrido al alza.

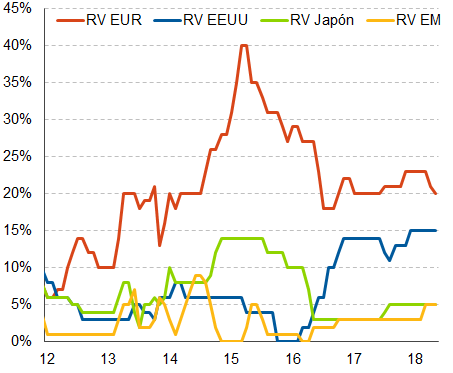

- Reducimos exposición (-1%) en renta variable (45%), aunque sigue sobreponderada frente al benchmark. En concreto, reducimos el peso del Eurostoxx hasta el 20%, que en todo caso sigue estando sobreponderado frente a EEUU, Japón o emergentes. Aunque continuamos con una visión estructural positiva sobre la renta variable europea, la intensa revalorización del último mes (cercana al 5%) y algunas dudas acerca de los últimos datos negativos de ciclo en el área euro nos llevan a reducir exposición a través de la compra de puts out of the money, que en estos momentos aportan protección a precios muy atractivos.