El reciente repunte de diferenciales de crédito en EUR apoya la entrada de flujos en "high yield"

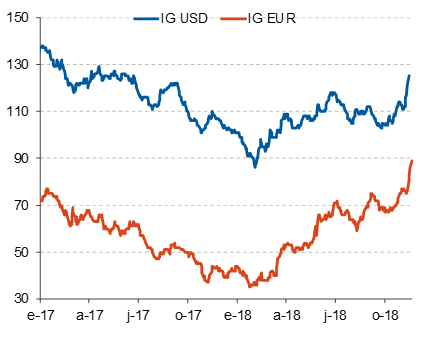

Desde comienzos de octubre hemos asistido a un repunte de los diferenciales de crédito en renta fija privada sin distinción por divisas. Tanto en euros como en dólar han sufrido pérdidas las categorías investment grade y high yield. En términos agregados, los diferenciales han repuntado en torno a 20 pb en investment grade y alrededor de 90pb en el high yield.

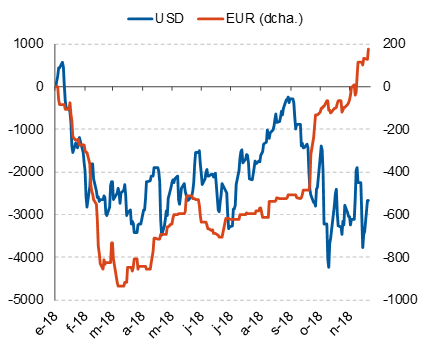

Estas correcciones se producen en un entorno en el que no se han producido intensas salidas de flujos como sí ocurrió a comienzos de año. La rápida normalización de los diferenciales ha permitido la entrada a niveles más atractivos. En el high yield euro el flujo es aún positivo en el año. En high yield USD, a pesar de la reciente entrada se mantienen en negativo en el año. En este caso, a pesar de la elevada TIR y el escaso recorrido adicional para el tipo base, la fortaleza del USD estaría actuando como freno a las entradas de flujos.

Con esta última ampliación de spreads las rentabilidades negativas en el crédito corporativo se profundizan en el año con importantes diferencias:

- En el caso de la renta fija privada EUR, tanto investment grade como high yield, las pérdidas han venido provocadas por un repunte de los diferenciales de crédito, en la medida que el tipo base (deuda alemana) ha permanecido estable.

- En el caso de la renta fija privada en USD podemos distinguir dos fases en el año. Una primera hasta octubre, en la que los diferenciales permanecieron estables y la deuda pública estadounidense pasó de niveles de 2,27% a niveles del 3,13%. La segunda fase, desde octubre hasta ahora, está caracterizada por un movimiento de aversión al riesgo, el tipo base cede hasta niveles de 2,92%, mientras que los diferenciales repuntan de forma abrupta.

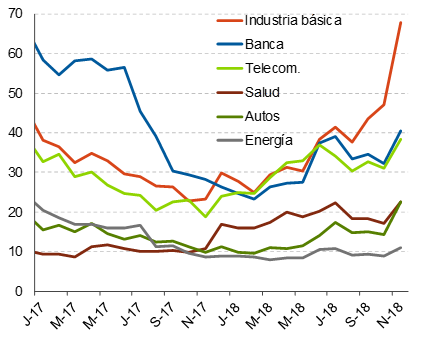

Por sectores, en el crédito EUR destaca el castigo que ha sufrido industria básica. Ello se ha debido, en parte, a factores idiosincráticos en algunos sectores como el del automóvil con Volkswagen (falta de adaptación a la nueva regulación sobre emisiones) y Renault (detención del presidente de la compañía). Sin embargo, el bajo peso que supone autos en los índices europeos no ha provocado contagio a otros sectores. El bancario ha aguantado mejor en estas últimas semanas de incertidumbre, aunque la atención se centrará en las próximas semanas en Deutsche Bank.

En el caso de EEUU, el repunte ha venido condicionado por la caída del precio del petróleo y el impacto en la energía, el sector con mayor peso dentro del high yield USD (15%). Además, también ha impactado las dudas en torno a General Electric tras la rebaja de dos escalones por parte de Moody´s hasta Baa1 y las advertencias sobre la debilidad de su balance, que han llevado al CDS de la compañía eléctrica a repuntar más de 100pb en la última semana.

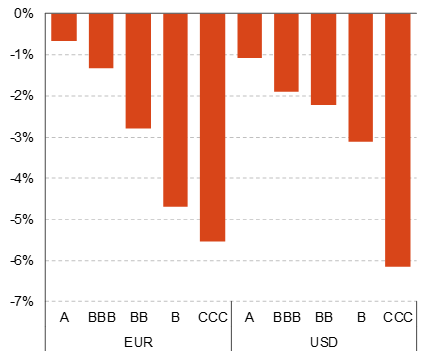

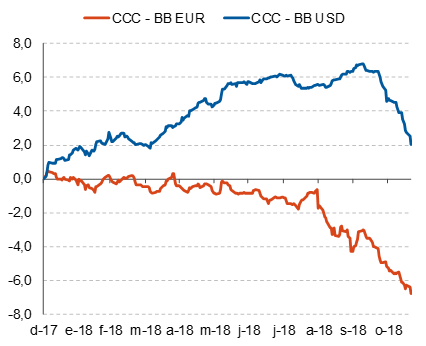

Además, el comportamiento diferencial entre ambas áreas a lo largo del año se ha visto reflejado en el diferencial de retornos entre el rating CCC y BB en cada divisa. En EEUU, la renovada fortaleza del ciclo estadounidense, apoyada en el estímulo fiscal, ha permitido que segmentos de mayor riesgo (CCC) tengan un mejor comportamiento en el año. En el caso del EUR, las dudas en torno al ritmo de expansión de la actividad han penalizado en mayor medida a los segmentos de mayor riesgo. En el caso del EUR, el número compañías y volumen emitidos por triple CCC es mucho menor que en EEUU lo que perjudica a su vez la liquidez de estas.

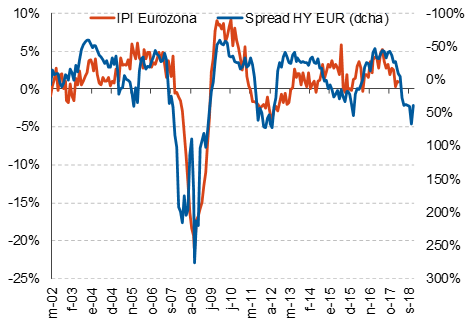

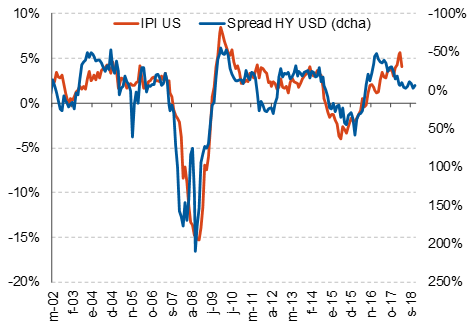

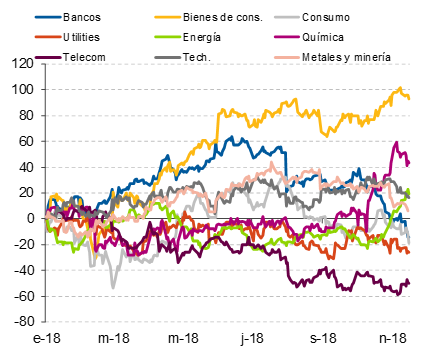

Si bien pensamos que los diferenciales en EEUU estarían justificados por la posición cíclica y el endurecimiento paulatino de las condiciones financieras, podríamos haber asistido a un overshooting en el crédito europeo que, como se observa en el gráfico 4, remunera el mismo diferencial que el crédito en dólares (la diferencia se encuentra en el tipo base). El gráfico 9 refleja como los diferenciales actuales en EUR estarían anticipando caídas de la producción industrial muy significativas, que no son coherentes con nuestro escenario de moderación gradual de la actividad.