Sector telecomunicaciones en Europa: el fantasma de la crisis de las licencias UMTS sobrevuela las subastas de espectro 5G

Las subastas de espectro necesarias para la provisión de servicios inalámbricos de tecnología 5G acaban de comenzar en la UE. Estas subastas, que originalmente deberían haber tenido lugar en 2016, se han retrasado debido a la intensa actividad de M&A en el sector y a los problemas de competencia que podrían surgir en la asignación del espectro tras las fusiones.

Realizamos una comparación del sector en términos de valoración, solvencia y rentabilidad actual frente al episodio acaecido en 2000-2001. En aquel período, el sector se enfrentó a un proceso de intenso apalancamiento a consecuencia de la intensa competencia en precio que caracterizó el proceso de subastas de licencias UMTS (3G) en la UE.

La primera subasta 5G, en Reino Unido, fue a principios de abril. La recaudación obtenida por la venta de las licencias ha ascendido a 1.350 millones de GBP, una cifra substancialmente superior a la manejada por el consenso de analistas. Sin embargo, esta cifra es muy inferior a la cantidad pagada en este país en las subastas de licencias UMTS del año 2000 (22.500 millones de GBP), y se sitúa por debajo de los 2.300 millones de GBP en que se adjudicó el espectro necesario para el desarrollo de los servicios de telefonía móvil 4G.

En principio, la primera subasta de 5G pone de manifiesto mucha mayor prudencia por parte del sector, en relación al 2000-2001. Este comportamiento por parte de los operadores podría estar relacionado en principio con (i) la necesidad de acometer fuertes inversiones para el desarrollo de las infraestructuras necesarias para dar soporte a esta tecnología y (ii) la baja visibilidad en materia de ingresos provenientes del usuario final en este momento.

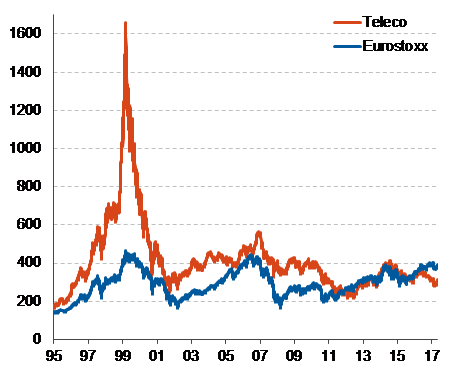

Gráfico 1. Evolución la cotización del sector Telecomunicaciones del Eurostoxx vs índice

Gráfico 2. Diferencial de crédito (ASW, pb) del sector Telecomunicaciones vs IG y HY en EUR

-del-sector-Telecomunicaciones-vs-IG-y-HY-en-EUR.png)

Desde la primera subasta que se realizó en Reino Unido en marzo del 2000 hasta la última en Dinamarca en agosto de 2001, el valor en bolsa del sector de telecomunicaciones europeo se redujo en tres cuartas partes (gráfico 1). Aunque en esta caída tuvo mucho que ver la crisis del sector .com, actividad que directa o indirectamente afectó de pleno a las operadoras de telecomunicaciones, el tremendo apalancamiento resultante de incurrir en un excesivo coste por las licencias UMTS en un entorno de ingresos asociados (revenue per user) muy inferior al inicialmente estimado, fue un factor clave.

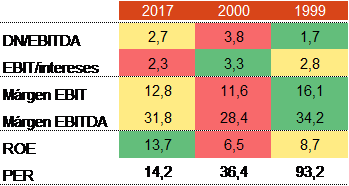

El acometimiento de la inversión en infraestructura necesaria para el desarrollo del 3G provocó un fuerte aumento del apalancamiento: la deuda neta sobre EBITDA del sector pasó de 1,7x en el año 1999 a 3,8x a finales del año 2000 (Tabla 1).

En un primer momento, el brillante futuro que se auguraba en el sector con las aplicaciones de la tecnología 3G justificaban dicho incremento, incluso el alto precio pagado en las subastas. El mercado así lo cotizó durante un tiempo, asignando al sector niveles de valoración muy elevados, con un PER que llegó a situarse en 93x. El estallido de la burbuja .com y la caída de ingresos esperados provocó una muy intensa corrección en bolsa y un fuerte ensanchamiento de spreads crediticios (gráfico 2). Las principales empresas del sector en Europa quedaron al borde del paso al segmento high yield (desde ratings AAA/AA apenas unos años antes). En algunas emisiones se ligaba el cupón de forma inversa a su calificación crediticia y, en algunos casos, los Gobiernos nacionales tuvieron que salir en su apoyo.

Hoy, el punto de partida del sector en términos de apalancamiento, ya elevado, dificulta que asistamos a un episodio de apalancamiento similar al de los 2000. No porque no haya apetito por financiar al sector en mercado -las condiciones financieras siguen siendo muy laxas-, sino porque la tecnología que debe hacer uso de esta nueva red se encuentra en fases tempranas de desarrollo y sujeta a una elevada incertidumbre, como pueden ser las tecnologías aplicables al coche autónomo o las conexiones holográficas, entre otras.

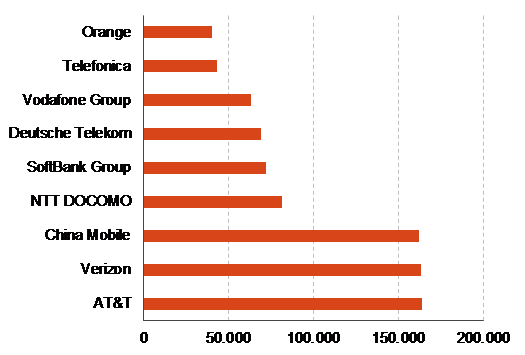

Otro de los factores que limita la posibilidad de repetición de los errores del pasado radica en la relativa atomización y falta de masa crítica del sector en Europa (gráfico 3), muy alejada de la estructura de mercado, dominada por grandes gigantes, de Estados Unidos (AT&T y Verizon) y China (China Mobile). Esta situación sectorial dificulta en cierta medida el rápido desarrollo de la infraestructura a nivel paneuropeo, que contribuiría a evitar duplicidades y a rebajar la inversión necesaria de forma individual (frente a la costosa opción de desarrollar cada compañía su propia infraestructura 5G).

Aunque no esperamos una repetición del episodio de 2000, de producirse su impacto sería mucho más limitado. Hoy el saldo vivo de deuda del sector representa tan sólo un 12% del total del mercado High Yield euro es de un 12%, frente al 49% de 2000 (en investment grade, el peso es menor). Algo similar ocurre en renta variable: el sector ha pasado de representar más de un 10% a comienzos del 2000 al 4% actual en el Eurostoxx (300).

.png)

.png)

.png)

.png)