¿Qué son los "CAT Bonds"?

La popularidad de los activos alternativos entre los inversores es cada vez más visible, y uno de los activos que más interés está suscitando en los últimos años son los bonos catástrofe, o cat bonds. Los bonos catástrofe son un instrumento de deuda de alto rendimiento, cuyo subyacente son seguros que cubren una serie de eventos catastróficos como por ejemplo huracanes o terremotos. Este tipo de activo, lejos de condicionar su rentabilidad a la evolución de los tipos de interés o la calidad crediticia de las compañías, depende de la ocurrencia de un determinado desastre natural. Por tanto, una de las principales ventajas que presenta este instrumento es su baja correlación con los activos tradicionales de renta fija y renta variable, lo cual ofrece al inversor un poder de diversificación muy atractivo para su cartera.

Por otro lado, se trata de un activo poco volátil y con unos vencimientos cortos, que suelen oscilar entre los 3 y 5 años. Además, los cupones suelen ser bastante atractivos ya que deben corresponder el elevado riesgo asumido por el inversor en caso de que ocurra la catástrofe natural. En este sentido, podemos encontrar varios niveles de exposición al riesgo, según los distintos tipos de cat bond que existen: los que limitan el cobro de cupones y capital si ocurre la catástrofe asegurada, los que dejan de pagar cupones, pero devuelven el nominal si ocurre la catástrofe asegurada, o los que dejan de pagar tanto cupones como nominal si ocurre la catástrofe asegurada.

Este activo de renta fija nace como alternativa al re-aseguro tradicional, y tiene como objetivo traspasar el riesgo de catástrofe asumido por la aseguradora a los inversores. En concreto, este riesgo se transmite a un vehículo denominado SPV (Special Purpose Vehicle), que es quien emite los bonos a los inversores, y quien firma un contrato de re-aseguro con la aseguradora.

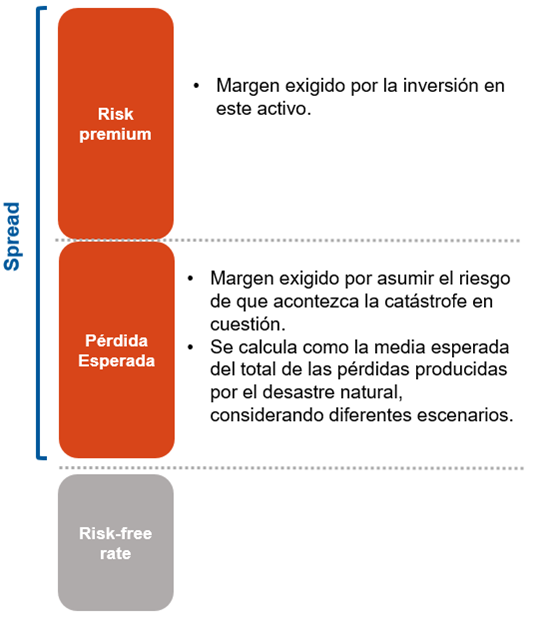

Este tipo de bonos no se ven afectados por el nivel de solvencia de la compañía aseguradora ya que los SPV, llevan aparejado un colateral que cubre el riesgo de crédito asumido por los inversores ante un caso de quiebra de la aseguradora. Por esta razón, los bonos catástrofe, que suelen emitirse a tipo flotante, sólo tienen exposición al riesgo asociado al desastre natural y a la pérdida esperada que pueda derivarse de la catástrofe. Al contrario de los bonos tradicionales de cupón variable, los cat bonds no tienen exposición al riesgo de crédito, es decir, el diferencial no se determina en función de la calidad crediticia de la compañía aseguradora.

Es importante señalar que los bonos catástrofe cubren riesgos muy específicos, lo que significa que no necesariamente todos los daños causados por un determinado desastre natural tengan que estar asegurados por el bono en cuestión. El Swiss Re Cat Bonds Index, el índice más famoso de bonos catástrofe, recoge el comportamiento de todos los bonos catástrofes denominados en EUR, JPY y USD.

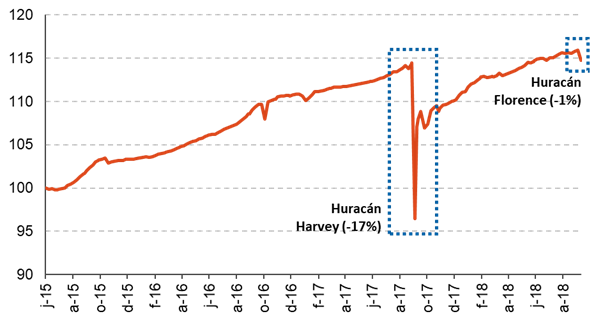

En la última semana, mientras el huracán Florence llegaba a las costas de Carolina del Norte, hemos visto como el índice de cat bonds registraba una caída de aproximadamente un 1%, debido a los daños causados por las inundaciones derivadas de las fuertes lluvias y vientos. No obstante, otras catástrofes naturales, como el huracán Harvey en septiembre de 2017, fueron mucho menos complacientes con el índice, haciéndole caer hasta un 17%. Otra de las ventajas de este tipo de instrumentos es que, tras un fuerte desplome de su valor a causa de los daños producidos por la catástrofe natural, las aseguradoras suelen elevar las primas de los seguros, lo cual hace recuperar rápidamente el valor del bono.