Renta variable

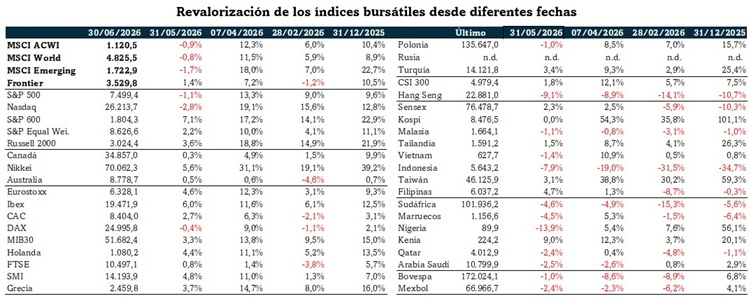

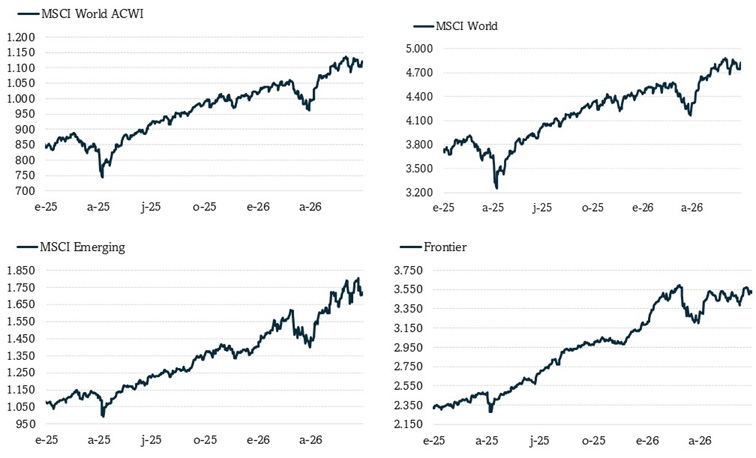

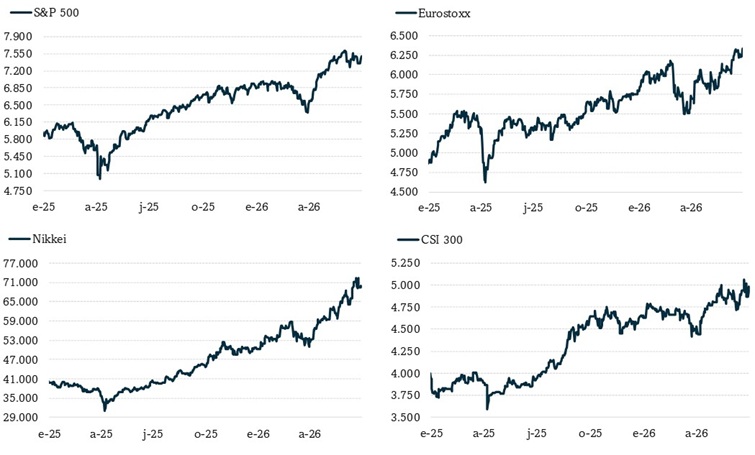

Tras dos meses de fuertes revalorizaciones bursátiles, junio se salda con una caída de los índices globales (-0,9% MSCI ACWI), con la excepción de los mercados frontera (+1,4%).

Mejor comportamiento relativo de las bolsas europeas (+4,6% el Eurostoxx vs -1,1% del S&P 500), más favorecidas por la moderación del precio del petróleo y, en especial, por su menor peso en tecnología. Alzas mensuales del 9,1% en Alimentación, del 8,0% en Seguros y del 7,5% en Bancos. El mejor comportamiento relativo del Ibex 35 en el mes (6,0%) se debe al comportamiento de acciones como Caixabank (+17,7%) o ACS (+15,8%).

La peor evolución del Nasdaq (-2,8%) se explica por las cesiones de Las Siete Magníficas, cuyas caídas oscilan entre el -3,5% de Tesla y el -17,2% de Microsoft. Esta última compañía cede un 31,2% desde los máximos de finales de octubre (su capitalización bursátil es ahora de 2,8 billones de USD, con un PER de 20,4x).

Deuda pública

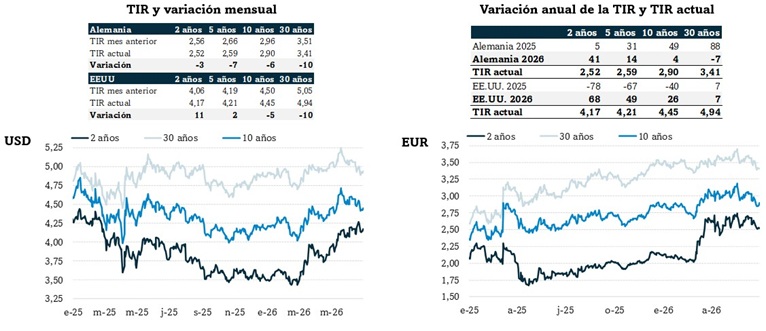

Aunque junio se salda con escasas variaciones netas en las curvas de tipos de interés, el movimiento durante el mes ha sido relevante. Así, el día 8 la referencia a 10 años de EE.UU. llegó a tocar el 4,61% (es decir, cerca de los máximos cuando el petróleo se situó en 120 USD el 19 de mayo). Pero a partir de ahí inició un destacado descenso para cerrar el mes en el 4,45%. Por su parte, el 2 años alemán, que llegó a marcar máximos anules ese día 8 (en el 2,72%), cede 20 pb desde entonces, para cerrar junio en el 2,52% (en el 2,90% el Bund a 10 años después de haber tocado el 3,07%).

Deuda pública. Periferia UME

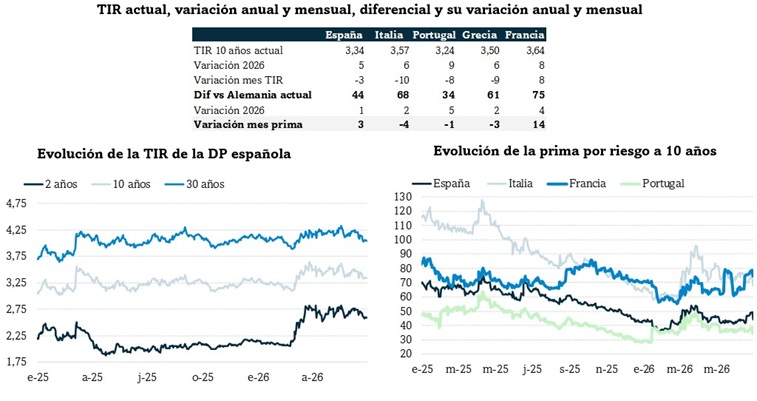

Cesión de los tipos de interés a 10 años de la periferia de la zona euro en la misma cuantía que en Alemania, por lo que las primas por riesgo se mantienen en los niveles de justo antes del inicio de los ataques de EE.UU (pero no a los mínimos de finales de enero). La prima por riesgo de España es 44 pb, cuando el máximo del 27 de marzo fue 54 pb y el mínimo del 28 de enero 36 pb.

Renta fija privada

En junio ha continuado la cesión de los diferenciales en renta fija privada (-1 pb en IG y - 14 pb en HY), alejándose de las cotas del 28 de febrero (que se recuperaron a finales de mayo). Aunque los actuales niveles (52 pb en IG y 245 pb en HY) están claramente por debajo de las medias históricas (75 pb y 350 pb, respectivamente), están todavía por encima de los mínimos del año (50 pb y 242 pb), alcanzados el 27 de enero. Los máximos de 2026 se registraron el 27 de marzo (73 pb y 362 pb), en niveles inferiores a los de abril de 2025, entonces por la imposición de los aranceles de Trump (IG llegó a 85 pb y HY a 428 pb).

Renta fija financiera

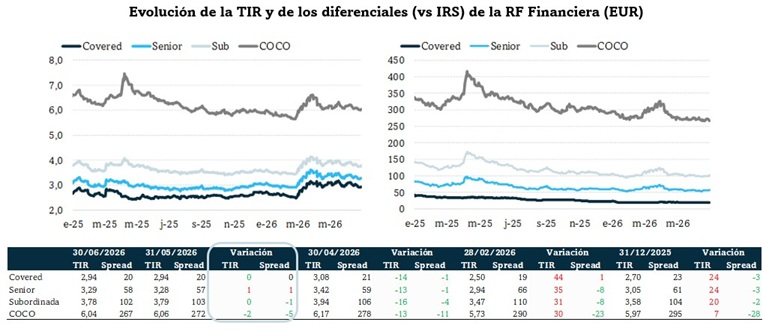

Escasos movimientos netos tanto en la TIR como en el diferencial en la RF financiera en junio, La TIR de los covered se sitúa en el 2,94% (diferencial en 20 pb) y la de los CoCo en 6,04% (diferencial en 267 pb). En los máximos del 9 de abril de 2025, la TIR de los CoCo llegó al 7,46% y el spread a 416 pb. El pasado 30 de marzo se marcó 6,62% y 326 pb, respectivamente.

Renta fija emergente

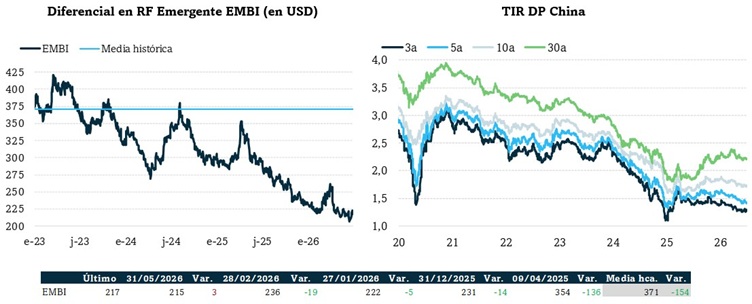

Ligero repunte del EMBI en junio (+3 pb) que no impide que se mantenga en zona de mínimos anuales, claramente por debajo de la media histórica (217 pb vs 371 pb).

La curva del RMB repunta de forma limitada con estabilidad de pendiente. La referencia a 10 años cotiza en el 1,73% (+2 pb en junio) y se sitúa a apenas 13 pb de los mínimos históricos del 6 de enero de 2025. El tramo corto repunta 3 pb, hasta el 1,29% (la referencia a 3 años).

Divisas

El estreno de Warsh al frente de la Fed ha servido para que el USD se haya apreciado en junio. En su cruce contra el EUR gana un 2,3%, de tal forma que en el año se revaloriza un 3,1%. Cierra el mes en máximos anuales, incluso por debajo de la cota 1,1420 USD/EUR que marcó en los momentos de máxima tensión con Irán en marzo.

Fuerte depreciación de la NOK como consecuencia del abaratamiento del petróleo. A pesar de la pérdida mensual del 4,6%, gana un 4,9% en 2026.

Nueva depreciación del JPY frente al USD que supera la cota de 160 que a mediados de enero derivó en la intervención coordinada del BoJ y la de la Fed. Pierde en el año un 3,5%.

Depreciación de la GBP en junio contra el EUR, hasta mostrar una depreciación anual del 1,3%.

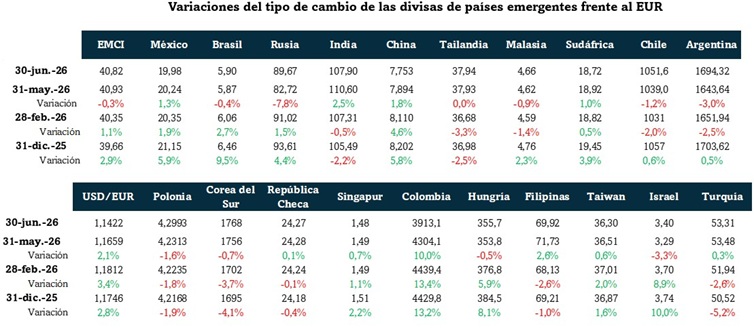

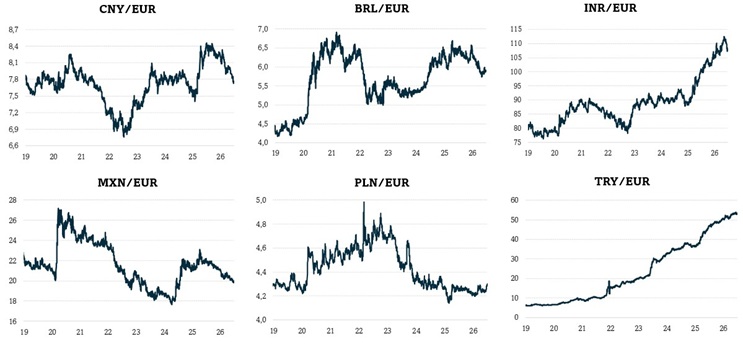

Divisas de países emergentes

La apreciación global del USD en junio provoca que el índice EMCI de divisas emergentes haya frenado su movimiento apreciador. Así, en el mes cede un 2,4%. En el año el saldo es prácticamente nulo. Contra el euro la variación mensual es muy reducida (depreciación de un 0,1%), de tal forma que en 2026 se aprecian un 2,8%.

El movimiento más intenso se observa en el peso colombiano (COP) que tras los resultados en las elecciones presidenciales se aprecia un 7,9% mensual frente al USD (gana un 9,8% en el año). En sentido contrario, depreciación del real brasileño (BRL) del 2,4% mensual, a pesar de lo cual se aprecia un 6,1% en 2026. Relativa estabilidad del peso mejicano (MXN) contra el USD (se deprecia un 0,8%) pero ganancia del 3,0% en 2026.

Escasos cambios netos en el RMB, que en junio pierde un 0,3% pero gana un 3,0% anual contra el USD (y un 5,8% frente al EUR).

Materias primas

Uno de los movimientos más destacados en junio ha sido la cesión del precio del petróleo. El barril tipo Brent cede un 20,4%, hasta 73,2 USD, de tal forma que corrige todo el encarecimiento observado desde el inicio de los ataques de EE.UU. a Irán. Ahora bien, todavía se sitúa un 10% por encima de los niveles de arranque de año (55 USD) dado que, conviene recordar, el temor a un conflicto bélico comenzó pocos días después del apresamiento de Maduro.

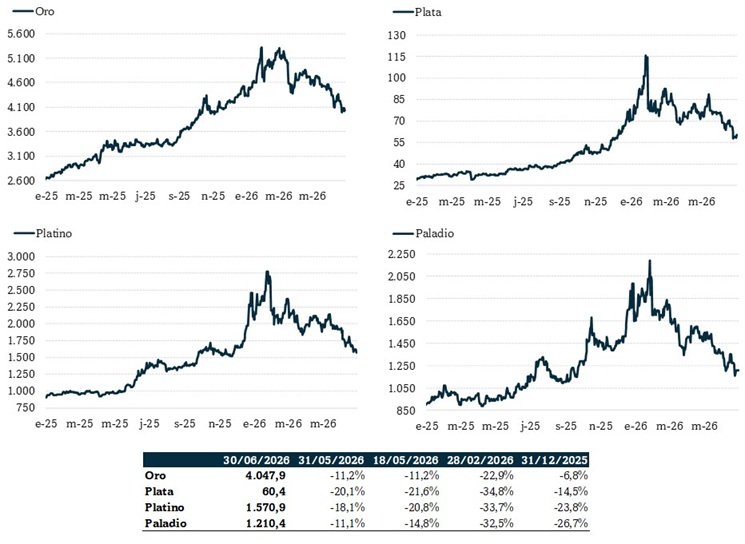

Tras la pausa de mayo, en junio ha regresado la corrección de los metales preciosos en semanas. Las cesiones oscilan entre el 11% del oro y del paladio y el -20% de la plata y el platino. De esta forma, desde los máximos del 29 de enero, la corrección acumulada del precio es del 23% en el oro (llegó a superar los 5.000 USD por onza), del 40% en platino y paladio y del 47% en la plata.