¿Quién compra un bono a 100 años?

A comienzos de año, en el contexto de las emisiones de deuda de grandes plataformas tecnológicas globales con infraestructura propia en la nube —Amazon, Microsoft o Alphabet—, esta última llamó especialmente la atención por colocar un bono denominado en libras esterlinas con vencimiento a 100 años. La emisión, por importe de 1.000 millones de GBP, recibió una demanda superior a 9.000 millones, reflejando un apetito muy significativo por parte del mercado.

Más allá del titular, la cuestión relevante no es tanto la sobredemanda como el perfil del inversor dispuesto a asumir riesgo corporativo a un horizonte de un siglo. Incluso podría plantearse la duda razonable de si la propia compañía seguirá existiendo dentro de cien años.

Existen al menos tres posibles racionales para este tipo de inversión: la inmunización de pasivos, la gestión pasiva y un componente más táctico vinculado al posicionamiento. El primero es, probablemente, el más estructural y el que mejor explica la presencia de determinados inversores institucionales, especialmente compañías de seguros.

Para una compañía de seguros, muy importante en la toma de decisiones de inversión en renta fija, además, como es obvio, de la rentabilidad que ofrecen los bonos, son características como la duración y el consumo de capital.

En cuanto a la duración, podría pensarse que la de un bono a 100 años es muy superior a la de un bono a 30 años, ya que el plazo y la duración guardan una relación muy estrecha. No obstante, hay que tener en cuenta que los flujos que están muy desplazados al futuro tienen un valor actual muy reducido, por lo que en niveles tan largos de vencimientos los aumentos de duración son muy reducidos. Además, dado que estos bonos de Alphabet tienen niveles de TIR del orden del 6%, el aumento de la duración también es menor. En el caso del bono a 100 años de Alphabet, su duración modificada actual (11 de marzo de 2026) es de 16,4 años, mientras que en el bono a 30 años (32 en realidad, vencimiento en 2058) la duración modificada es de 14,5 años.

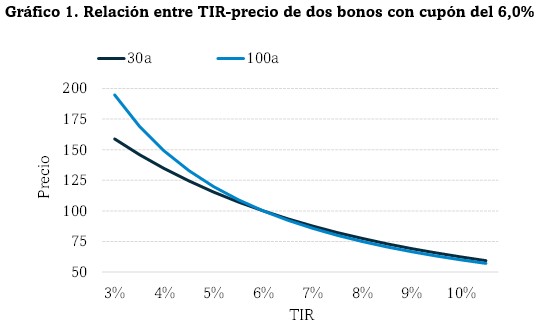

Pero es que además hay otro elemento característico de la renta fija que es muy relevante al medir la sensibilidad del precio de un bono ante movimientos en los tipos de interés: la convexidad. Y la convexidad, la curvatura de la relación precio-tipos, aumenta para plazos largos, como se puede ver en el gráfico 1

Esta mayor convexidad impacta de tal forma que la variación del precio en un escenario de subidas de tipos de interés puede ser muy similar. En el caso de los bonos a 100 años (vencimiento 2126) y a 32 años (vencimiento 2058) en GBP que tiene emitidos Alphabet, una subida de 100pb en la TIR implicaría una caída de alrededor del 14% en el bono a 100 años y del orden del 13% en el bono a 32. Como veis, la caída en valoración es prácticamente la misma. No obstante, para el caso de una compañía de seguros que tenga que cubrir pasivos a muy largo plazo (vida, decesos), garantizarse unos flujos en forma de cupones durante mucho más tiempo, sin asumir un riesgo de mercado significativamente superior frente a un bono con menor vencimiento (incluso en el caso de inversiones a vencimiento el impacto es menor) es interesante.

Además, la carga de capital que supone para estos inversores cara a los requisitos de solvencia que la normativa de Solvencia II (o su equivalente en Reino Unido) impone, también es similar. Dada la alta calificación crediticia de Alphabet, en el escalón AA, y en tanto en cuanto, como hemos dicho, la duración de ambos bonos es similar (dos años de diferencia a pesar de la diferencia de plazo de casi 70 años), el consumo del bono a 100 años es de un 11,6% mientras que el 32 años consume un 10,6%.

Así, tanto desde el punto de vista de riesgo de mercado como de consumo de capital, ambos bonos son casi indiferentes. Pero si tienes que cubrir flujos a muy largo plazo, la inversión en deuda a 100 años gana atractivo.