Volatilidad implícita vs volatilidad realizada: interpretación de sus diferencias

La volatilidad es un concepto clave en los mercados financieros y en la gestión de carteras. El objetivo de este post es distinguir entre volatilidad realizada (o histórica) y volatilidad implícita (o cotizada), así como explicar por qué, en ocasiones, evolucionan de forma diferente. Si bien ambas variables presentan una elevada correlación, en ocasiones divergen y, cuando lo hacen, aportan información valiosa sobre cómo el mercado está valorando el riesgo futuro en relación con el riesgo que se ha materializado de forma reciente.

.jpg)

La volatilidad realizada mide la variabilidad efectiva de los precios en el pasado y su cálculo se basa en la desviación típica anualizada de los rendimientos del precio del activo durante una cierta ventana temporal pasada. En esencia, lo que está cuantificando es la dispersión registrada en ese periodo concreto: cuánto se han separado los rendimientos respecto a su media en la ventana muestral.

Ahora bien, aunque estadísticamente hablamos de “dispersión” en términos simétricos, en los mercados financieros no toda dispersión pesa igual. La volatilidad trata por igual movimientos al alza y a la baja a nivel matemático, pero en la práctica financiera la dispersión hacia el lado negativo suele ser más “inflamable” que la positiva. ¿Por qué? Principalmente por el efecto apalancamiento y la asimetría en la percepción del riesgo. Cuando el precio cae, el valor del activo se reduce, pero la deuda (en caso de existir) permanece constante, aumentando el apalancamiento financiero y, con ello, el riesgo percibido. Además, las caídas suelen generar pánico, activación de stoploss y ventas forzadas, lo que retroalimenta la volatilidad. Las subidas, en cambio, rara vez desencadenan dinámicas tan violentas.

Otro punto clave es que esta volatilidad realizada puede quedarse “corta” respecto a la “volatilidad real” sufrida por el activo. Y esto es así porque normalmente se calcula con datos de cierre a cierre (close-to-close), lo que implica ignorar todo lo que sucede dentro de la sesión. El comportamiento intradiario puede ser muy distinto entre activos: amplitud del rango diario, gaps de apertura, reversiones intradía, etc. Dos activos pueden mostrar una volatilidad similar medida con cierres diarios y, sin embargo, tener dinámicas intradiarias muy diferentes. Y esa información no queda recogida en la medida estándar.

Para capturar mejor esa dimensión, existen estimadores alternativos que, además de los precios de cierre, incorporan precios de apertura, máximo y mínimo, como el modelo de Yang y Zhang, que combina información overnight e intradiaria y reduce el sesgo asociado a los gaps y a la estructura temporal del mercado. Estos estimadores de dispersión histórica se han empezado a emplear en ciertos modelos de riesgos para capturar de forma más fiel la realidad del mercado, si bien la volatilidad calculada con datos cierre a cierre sigue siendo la más empleada.

En definitiva, la volatilidad realizada es una métrica potente y sencilla, pero no agota toda la información relevante sobre el riesgo dinámico de un activo. Entender qué mide —y qué deja fuera— es tan importante como el resultado.

Por su parte, la volatilidad implícita refleja el apetito del mercado de opciones. El cálculo de esta variable se deriva de la prima de las CALL y de las PUT y se puede interpretar como el nivel de incertidumbre de la evolución del precio del activo subyacente hasta la fecha de vencimiento de la opción. En este sentido, es correcto interpretar la volatilidad implícita como el precio del riesgo o, de forma más intuitiva, como el coste que los inversores están dispuestos a pagar para cubrirse frente a movimientos adversos (“precio del miedo”).

Ahora bien, si nos introducimos en un plano más riguroso y profundo, conviene matizar que la volatilidad implícita no es un dato observable directamente, sino el resultado inverso de un modelo de valoración. Es decir, se toma el precio de mercado de una opción concreta (para un precio de ejercicio o strike y un vencimiento determinados), se introduce en un modelo teórico y se despeja cuál tendría que ser la volatilidad para que ese modelo reproduzca exactamente dicha prima. En la práctica, la volatilidad implícita es menos “la volatilidad del activo” y más una cotización que permite mapear precios de opciones a un parámetro común.

El estándar de mercado es el modelo de Black-Scholes, que asume que el precio sigue una dinámica lognormal con volatilidad constante. Sin embargo, el mercado no presenta volatilidad constante ni distribuciones perfectamente lognormales y de ahí la existencia de la conocida sonrisa o skew de volatilidad. Por eso, más que una magnitud estructural del proceso estocástico, la volatilidad implícita bajo Black-Scholes es una convención práctica coherente con ese marco teórico. Además, no es el único modelo posible. Por ejemplo, el modelo de Bachelier parte de una dinámica normal (no lognormal), lo que implica modelizar movimientos absolutos en lugar de relativos y permite, si el activo lo requiere, valores negativos.

Dependiendo del subyacente y del entorno (por ejemplo, tipos de interés cercanos a 0%), uno u otro enfoque puede resultar más adecuado. En consecuencia, la volatilidad implícita depende del modelo empleado y de sus hipótesis; no es una magnitud absoluta ni única, sino consistente con el marco utilizado.

Conviene añadir, además, que la volatilidad implícita refleja expectativas bajo la medida neutral al riesgo. Es decir, no debe interpretarse de forma automática como una estimación “pura” de volatilidad realizada futura, ya que incorpora primas por riesgo, dinámicas de oferta y demanda y el coste de cubrir riesgos de cola. Por eso, en promedio, la volatilidad implícita tiende a situarse por encima de la volatilidad realizada posterior.

Por otro lado, disponemos de índices de volatilidad como el VIX. Aunque popularmente se describen como “la volatilidad implícita del S&P 500”, su metodología no consiste en invertir un modelo concreto como Black-Scholes para una única opción. El VIX se construye agregando los precios de un amplio conjunto de opciones CALL y PUT out-of-the-money con distintos strikes sobre el S&P 500, para aproximar la varianza esperada a 30 días bajo medida neutral al riesgo (el índice publica la raíz cuadrada de esa varianza anualizada). Se trata, por tanto, de una aproximación relativamente “model-free” en el sentido de que no presupone una dinámica lognormal específica, aunque sí descansa en supuestos técnicos y en una metodología concreta de interpolación y selección de strikes.

En definitiva, mientras la volatilidad implícita tradicional es una variable modelo-dependiente asociada a una opción específica dentro de un marco concreto, índices de volatilidad como el VIX representan una estimación agregada de la varianza implícita del mercado a un horizonte determinado. Ambos conceptos están relacionados, pero no son intercambiables ni conceptualmente idénticos.

Volviendo a nuestra línea más didáctica, es interesante aterrizar la relación entre el precio del riesgo o volatilidad implícita y el funcionamiento del mercado de opciones. Veámoslo a través de una PUT, que otorga a su comprador (paga la prima) el derecho a vender el activo subyacente a un precio determinado en el futuro. Si la cotización del activo cede, la opción gana valor, generando de esta forma una cobertura al inversor.

Cuanto mayor sea el temor a una caída fuerte o cuanto más incierto perciba el entorno, mayor será la disposición a pagar por esa protección. En otras palabras, si muchos inversores sienten ese “miedo” al mismo tiempo, aumenta la demanda de PUT y, como sucede en cualquier mercado, ante un aumento de la demanda se produce un aumento del precio (en este caso, de la prima). A igualdad de condiciones de mercado, el encarecimiento de las opciones se traduce automáticamente en un aumento de la volatilidad implícita, ya que esta no es más que la forma en que expresamos el precio de las opciones en un lenguaje distinto.

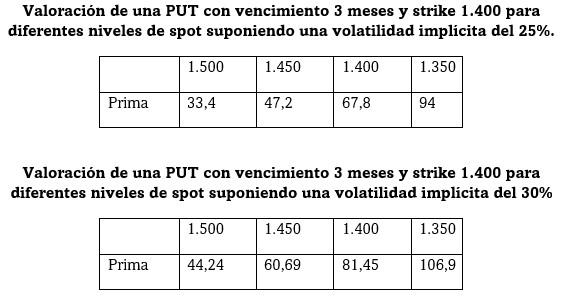

Así, la volatilidad implícita refleja no solo la expectativa de que el mercado pueda moverse de forma más intensa en el futuro, sino también cuánto están dispuesto a pagar los inversores por protegerse frente a esos movimientos adversos. En momentos de calma, cuando la percepción de riesgo es baja, la demanda de cobertura disminuye y las opciones se abaratan (ver en la tabla cómo, a igual spot, la prima es más barata si es menor la volatilidad). En momentos de tensión, la protección se vuelve más valiosa, la volatilidad implícita se dispara y la PUT es más cara.

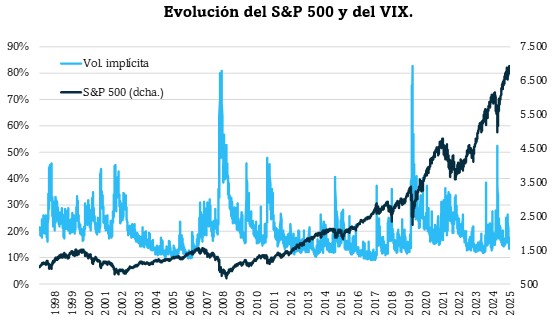

Insistimos en esta idea muy importante: la volatilidad implícita no sólo mide cuánto se estima que se “moverá” el mercado, sino cuánto se está dispuesto a pagar por “dormir tranquilo” cuando el mercado amenaza con moverse. Por ello, en fases de mercado alcistas y de estabilidad prolongada, es habitual que la volatilidad implícita se mantenga en niveles reducidos (incluso por debajo de la volatilidad realizada). Esta compresión no siempre responde a una mejora estructural del perfil de riesgo, sino que suele estar asociada a una percepción de estabilidad excesivamente optimista, reforzada por la ausencia prolongada de episodios de estrés. En estos entornos, el coste de las coberturas disminuye y la demanda de protección tiende a relajarse, lo que contribuye a mantener deprimida la volatilidad implícita. Sin embargo, cuando se produce un shock exógeno o un cambio abrupto en las expectativas, la volatilidad implícita suele reaccionar con gran rapidez, anticipándose habitualmente al repunte de la volatilidad realizada. Este comportamiento simétrico (o “simetría especular”) explica por qué, en episodios de corrección de las cotizaciones, los índices de volatilidad —como el VIX del S&P 500— experimentan repuntes abruptos, superiores a los aumentos observados en la volatilidad histórica del último mes.

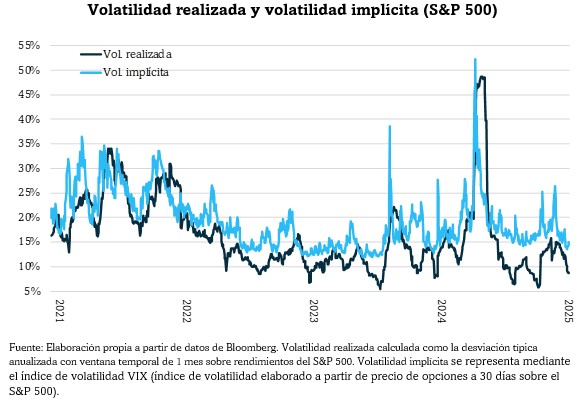

Un aspecto especialmente relevante desde el punto de vista del análisis del riesgo es el desacoplamiento entre volatilidad implícita y realizada. A priori, esto no debería sorprendernos: la volatilidad realizada mide la dispersión efectivamente materializada en el subyacente durante una ventana pasada (por ejemplo, los últimos 30 días), mientras que la volatilidad implícita refleja el riesgo de dispersión que el mercado de opciones está descontando —y poniendo precio— para los próximos 30 días. No solo miran en direcciones temporales opuestas, sino que además la implícita incorpora primas por riesgo y dinámicas de oferta y demanda. Por tanto, no son magnitudes directamente comparables.

Sin embargo, el diferencial entre ambas es extremadamente informativo. El signo y la magnitud de ese diferencial aporta información sobre cómo el mercado está valorando el riesgo futuro en relación con lo que finalmente se materializa.

- Volatilidad implícita por encima de volatilidad realizada. Es el estado “natural” del mercado. De forma estructural, la volatilidad implícita tiende a situarse por encima de la realizada posterior. La razón es doble:

- Prima por riesgo de varianza: los vendedores de opciones exigen compensación por asumir el riesgo de eventos extremos y colas izquierdas.

- Aversión asimétrica al riesgo: la demanda de protección (puts) suele ser persistente.

Dicho de forma sencilla: el mercado suele ser prudente y “cobra” por ello.

- Volatilidad implícita por debajo de volatilidad realizada. Este escenario es menos frecuente, pero más interesante. Aquí el mercado está descontando una dispersión futura menor de la que finalmente ocurre. Un ejemplo claro se observó en 2021. ¿Qué suele haber detrás de este patrón? Exceso de complacencia habitualmente tras periodos largos de baja volatilidad, subestimación de riesgos de cambio de régimen, venta sistemática de opciones (estrategias de carry o short vol), etc.

En definitiva, el diferencial entre volatilidad implícita y realizada no debe interpretarse como un simple error de predicción, sino como una manifestación del equilibrio entre expectativas, aversión al riesgo y primas exigidas por asumir incertidumbre. Cuando la implícita supera a la realizada, observamos la prima estructural por riesgo. Cuando ocurre lo contrario, solemos estar ante episodios de complacencia o cambios de régimen no anticipados.

Y ahí es donde el análisis de volatilidad deja de ser estadística descriptiva y se convierte en lectura del sentimiento y de la estructura del mercado.

Desde esta perspectiva, la volatilidad implícita no debe interpretarse tanto como una predicción precisa de la volatilidad futura, sino como un indicador sintético del equilibrio entre oferta y demanda de protección. Su compresión prolongada refleja complacencia, lo que suele suceder en un contexto de revalorización de las cotizaciones. Por su parte, el repunte de la volatilidad implícita pone de manifiesto un cambio súbito en la percepción del riesgo, lo que es habitual que acontezca cuando caen las cotizaciones o el mercado prevé dicha caída (en un movimiento que tienden a ser más virulento que cuando suben los precios).

Asimismo, el análisis conjunto de la volatilidad implícita y realizada proporciona información sobre si finalmente el riesgo que cotiza el mercado se materializa, teniendo como resultado un sobrecoste sostenido descontado por el mercado para este tipo de riesgo.

Además, este análisis conjunto ofrece señales más informativas que el uso aislado de cualquiera de las dos, especialmente en entornos caracterizados por largos periodos de calma interrumpidos por episodios breves de elevada tensión, donde la volatilidad implícita nos anticipa estos posibles movimientos.