El riesgo se reconfigura: crédito privado, liquidez e interconexiones

Aunque a ritmo desigual entre países y sin una tendencia lineal clara, desde la crisis financiera de 2008 se avanza en la financiarización de la economía, entendida como un aumento de la importancia relativa de los canales de financiación alternativos al sistema bancario. Las mayores exigencias regulatorias en materia de solvencia bancaria, en un contexto de tipos de interés muy reducidos, derivaron en una contracción, en las economías desarrolladas, del total del crédito bancario a familias y, sobre todo, a empresas (en especial en el período 2014 y 2021).

Fueron otros los agentes (NBFIs, Non-bank financial intermediaries) quienes aprovecharon la oportunidad para ganar cuota, en especial en determinados sectores (como el tecnológico) y tipologías de proyectos (fases tempranas y más expuestos a intangibles) con mayor riesgo.

En estos últimos años hemos asistido a un aumento de la importancia relativa de los fondos de préstamo directo (direct lending). Estos vehículos financian a las empresas mediante préstamos, como si de un banco se tratara (de ahí su denominación de “banca en la sombra” o shadow banking). La diferencia más notable es su estructura de pasivo: no recurren a depósitos para financiarse, sino al capital aportado por los partícipes, quienes asumen explícitamente los riesgos de crédito, de mercado y de liquidez inherentes a estos instrumentos.

Somos partidarios del desarrollo de esta tipología de fondos, más aún en un contexto de mayores necesidades de préstamo para financiar las enormes cantidades de inversión que se van a necesitar para desarrollar las nuevas tecnologías (entre ellas, la inteligencia artificial). No obstante, conviene atender a las dudas planteadas recientemente sobre el apalancamiento bancario de algunos de estos fondos.

Con el objetivo de incrementar la rentabilidad para sus partícipes, algunos direct lending se endeudan (evidentemente, a un tipo de interés inferior al que cargan en sus préstamos). En los balances bancarios figura la deuda con estos fondos, pero no, como es lógico, la que éstos tienen frente a las empresas. Es correcto afirmar que el riesgo de crédito recae sobre el partícipe del fondo de direct lending. Sin embargo, en caso de materializarse pérdidas significativas en la cartera de préstamos, hasta el punto de comprometer la capacidad del fondo para atender sus obligaciones, el riesgo de contagio sobre el sistema bancario sería evidente.

Esta preocupación está en línea con las conclusiones de un reciente Staff Report de la Reserva Federal de Nueva York (Acharya, Cetorelli y Tuckman), https://www.newyorkfed.org/medialibrary/media/research/staff_reports/sr1176.pdf que demuestra cómo este nuevo ecosistema financiero no implica tanto una sustitución del riesgo fuera del sistema bancario como una transformación. Esta arquitectura provoca que, en episodios de estrés, los shocks sufridos por los NBFIs se transmitan de forma inmediata a los bancos que les proporcionan liquidez. El estudio muestra que los bancos siguen siendo el proveedor último de liquidez del sistema, y que su exposición puede aumentar súbitamente cuando los fondos recurren masivamente a sus líneas de crédito. Es decir, el riesgo no desaparece, sino que se reconfigura.

Para poner magnitudes al “problema” de la desintermediación, el volumen global gestionado en mercados privados ha pasado de 250.000 millones de USD en 2007 a aproximadamente 2,5 billones en la actualidad.

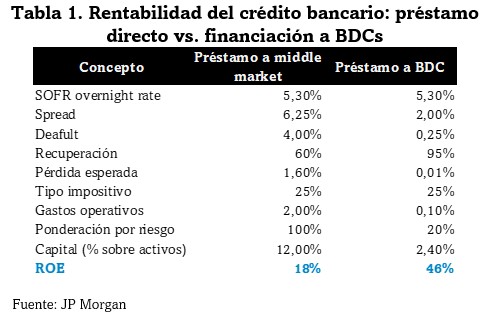

La tabla 1 ilustra con claridad el diferencial de rentabilidad entre el préstamo directo a empresas del middle market y la misma financiación a una BDC[1]. Mientras que el ROE del préstamo tradicional se sitúa en el entorno del 18%, la rentabilidad sobre recursos propios asociada a prestar a una BDC alcanza el 46%, es decir, más del doble.

La brecha de ROE no responde necesariamente a una mayor rentabilidad económica del activo, sino al distinto tratamiento en términos de consumo de capital y ponderación por riesgo. Cuando el banco concede crédito directamente a una empresa, asume íntegramente el riesgo en balance; en cambio, al financiar a una BDC optimiza capital regulatorio y eleva el ROE de la misma inversión. El resultado incentiva a reforzar el modelo de “originar para distribuir”, donde el riesgo económico último se desplaza fuera del balance bancario, aunque la interconexión y la provisión de liquidez permanezcan dentro del sistema.

Esta evidencia sugiere que, como hemos comentado, no estamos asistiendo a una verdadera externalización del riesgo fuera del sistema bancario, sino a su transformación. En escenarios de tensión de liquidez, los shocks sufridos por los NBFIs, como se han observado recientemente en algunos fondos de private credit de Blue Owl o Blackstone, esta se transmite con rapidez a las entidades que les proporcionan financiación. El canal de transmisión no es necesariamente el deterioro crediticio inicial, sino la activación simultánea de líneas de liquidez en un entorno de aversión al riesgo.

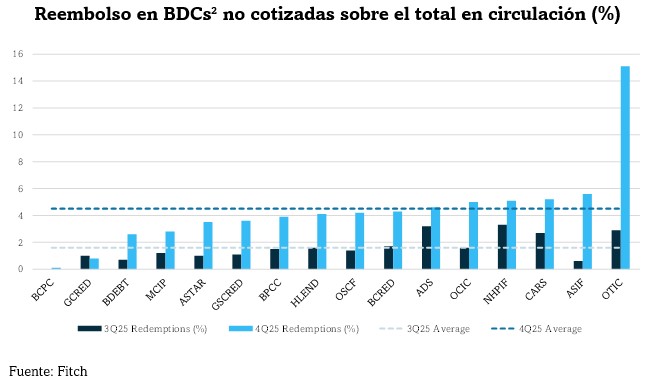

Precisamente la cuestión adquiere mayor relevancia cuando el crédito privado se canaliza hacia inversores retails a través de vehículos “semi-líquidos”. Recordemos que, en esencia, estos vehículos financian préstamos a largo plazo sin mercado secundario profundo y lo hacen respaldando pasivos que ofrecen ventanas periódicas de reembolso. Las BDCs, en su formato no cotizadas, suelen permitir reembolsos limitados del 5% trimestral del NAV. El problema en las últimas semanas es la persistencia de salidas superiores a esa capacidad de absorción y que, en algunos fondos, han supuesto activación de mecanismos de control de liquidez.

El caso más relevante en las últimas semanas ha sido Blue Owl. Tras registrar salidas significativas en uno de sus fondos con elevada exposición a tecnología y software, la gestora ejecutó ventas de préstamos próximas a la par para atender devoluciones de capital y modificó el esquema de liquidez del vehículo, sustituyendo ventanas periódicas por devoluciones condicionadas a la venta efectiva de activos. En la práctica, se transitó desde una promesa de semi-liquidez hacia un mecanismo explícitamente subordinado a la venta de cartera.

No se trata necesariamente de un evento sistémico. De hecho, la capacidad de vender activos cerca del nominal respalda, en el corto plazo, los niveles de valoración del fondo, pero sí pone de manifiesto la fricción cuando activos ilíquidos respaldan pasivos con expectativas de liquidez recurrente. El menú de respuestas aquí es limitado: vender activos, activar límites a los reembolsos o introducir mecanismos “antidilución”. La elección dependerá de la profundidad del mercado y la persistencia de las salidas.

Por último, no se debe olvidar que el riesgo es bi-direccional. Un shock en los mercados mayoristas -por ejemplo, tensiones en repos o en financiación bancaria- podría restringir la capacidad de los bancos para proporcionar liquidez a estas NBFIs y la de estos para atender reembolsos, generando un desajuste sin necesidad de defaults.

Como hemos argumentado con anterioridad, el desarrollo del crédito privado constituye una evolución natural y, en muchos aspectos, positiva del sistema financiero. Amplía fuentes de financiación, diversifica riesgos y facilita la inversión en sectores estratégicos, pero su análisis exige una comprensión completa de las interconexiones.

[2] Apollo Debt Solutions BDC (ADS), Ares Strategic Income Fund (ASIF), Bain Capital Private Credit (BCPC), Barings Private Credit Corp. (BPCC), BlackRock Private Credit Fund (BDEBT), Blackstone Private Credit Fund (BCRED), Blue Owl Credit Income Corp. (OCIC), Blue Owl Technology Income Corp. (OTIC), Carlyle Credit Solutions, Inc. (CARS), Goldman Sachs Private Credit Corp. (GSCRED), Golub Capital Private Credit Fund (GCRED), HPS Corporate Lending Fund (HLEND), Monroe Capital Income Plus Corporation (MCIP), North Haven Private Income Fund (NHPIF), Oaktree Strategic Credit Fund (OSCF).