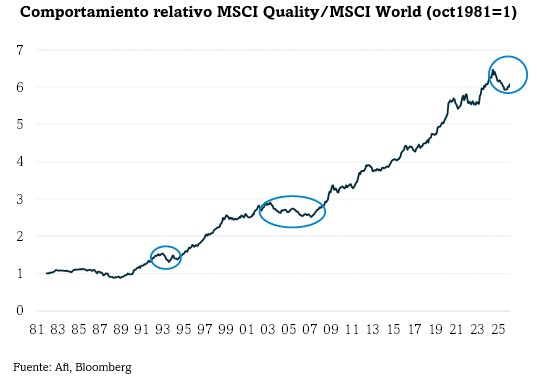

Claves de los episodios de peor comportamiento relativo del estilo quality en renta variable

El denominado “estilo quality” en renta variable ha registrado en los últimos años un comportamiento relativo inferior al del conjunto del mercado. Esta dinámica ha provocado una compresión de su “prima de valoración” (menor PER), que contrasta con el mantenimiento de sus mejores fundamentales frente al resto del mercado-mayor rentabilidad sobre el capital invertido (ROIC), márgenes y generación de caja y reducido endeudamiento.

En términos relativos, el inversor paga hoy menos por la misma calidad estructural que hace unos años. Sin embargo, parte de este peor comportamiento es coherente con el cambio de entorno macro-financiero que estamos atravesando.

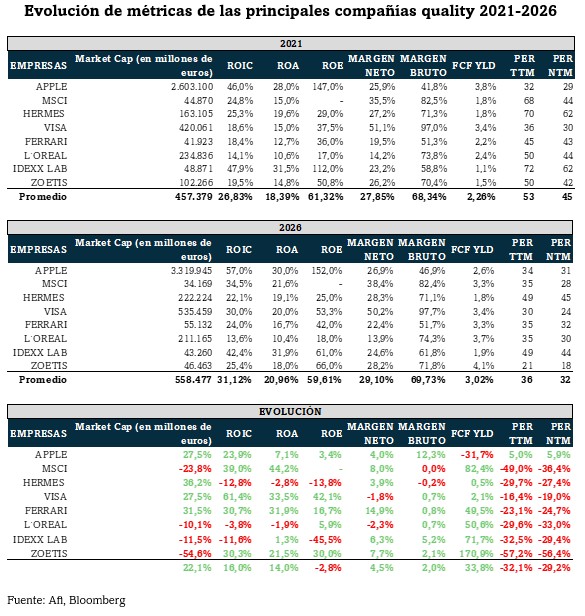

A la hora de ilustrar nuestro ejemplo hemos cogido 8 empresas tipo de la inversión en calidad. Apple, empresa líder en smartphones, MSCI, compañía especializada en la provisión de research e índices para el sector financiero, Hermes, negocio dedicado al lujo absoluto gracias a su producto insignia, VISA, proveedora de la red de pagos de las tarjetas de crédito, Ferrari, fabricante de coches de lujo, L’Oreal, líder en la elaboración de maquillaje y cremas, Idexx Labs, productora de servicios para el sector veterinario y Zoetis, empresa dedicada a la comercialización de vacunas y medicamentos para mascotas y ganado.

Estas compañías son negocios excepcionales, líderes en sus respectivos sectores que han conseguido mantener un retorno sobre el capital invertido superior al coste medio ponderado del capital de manera sistemática. Como se puede observar, prácticamente todas las métricas de calidad han mejorado (salvo el ROE) desde 2021. Sin embargo, el PER TTM desde 2021 ha caído cerca de un -32%, lo que explica el mal comportamiento del estilo de inversión en calidad. Los inversores están menos dispuestos a pagar un premium por el crecimiento de calidad.

Durante muchos años, el quality se vio claramente favorecido por un régimen benigno: tipos de interés descendentes, inflación contenida y un aumento de la globalización que reforzaba márgenes y visibilidad operativa. En ese contexto, la caída sostenida de la tasa de descuento impulsó especialmente a los activos de elevada duración, es decir, compañías cuyo valor depende en gran medida de flujos de caja futuros y crecimiento estructural.

El contexto actual apunta, sin embargo, a un posible cambio de régimen. Por un lado, la irrupción de la inteligencia artificial introduce una incertidumbre estructural sobre la sostenibilidad de ventajas competitivas, márgenes y dinámicas sectoriales a largo plazo, elevando la prima de riesgo exigida por el mercado, especialmente en aquellas compañías cuyo valor descansa en hipótesis de crecimiento perpetuo. Por otro, la desglobalización y un entorno geopolítico más complejo sugieren un marco potencialmente más inflacionario y con tipos reales estructuralmente más elevados. En este escenario, la duración deja de ser un viento de cola automático y se convierte en un factor de riesgo adicional, lo que penaliza a los segmentos más sensibles a movimientos en la tasa de descuento.

Históricamente, los periodos de peor comportamiento relativo del quality han estado asociados a tres grandes dinámicas: (i) shocks en la tasa de descuento derivados de subidas de inflación y tipos reales, que comprimen múltiplos en acciones con elevada duración de beneficios; (ii) fases de fuerte rally cíclico y reflación, donde lideran value/small caps, y (iii) episodios de elevada concentración.

- 1992-1994: tras la recesión de principios de los noventa, la economía entró en una fase temprana de ciclo con fuerte recuperación, apuntamiento de curva y subidas agresivas de tipos. El liderazgo pasó a cíclicos y financieras, mientras que el quality, con menor beta y perfil más defensivo, quedó rezagado. La recuperación posterior vino con la desinflación y la caída de tipos reales, cuando el mercado volvió a premiar crecimiento sostenible y rentabilidad estructural.

- 2003-2007: en un periodo de expansión global sincronizada y boom de materias primas, el liderazgo fue de sectores con elevada beta al ciclo. Se penalizó al quality hasta que el endurecimiento financiero asociado a la crisis devolvió el foco a balances sólidos y generación de caja.

- 2024-actualidad: se asemeja más a esos entornos de reflación nominal y tipos elevados que a una crisis sistémica de balance como la de 2008, lo que sugiere que la recuperación relativa podría tardar más en materializarse si no se produce una moderación clara en tipos reales o una desaceleración significativa del ciclo. Menor incertidumbre en torno al impacto que tendrá la IA sobre distintos sectores (y sobre todo mayor visibilidad sobre su potencial para erosionar moats y reducir barreras de entrada) también sería un potencial driver para la recuperación -en cualquier caso, de momento y a corto plazo la incertidumbre en relación con este aspecto parece ir a más-.