Simetría especular y cluster de volatilidad

En los mercados financieros existe una relación entre la evolución de los precios y su volatilidad. En fases de subidas de las cotizaciones, la volatilidad tiende a moderarse, mientras que en las de correcciones, la volatilidad repunta y, además, lo hace de forma abrupta. Se trata de un comportamiento recurrente, ampliamente documentado, que recibe el nombre de simetría especular y que refleja que el riesgo percibido por los inversores disminuye en entornos alcistas y se manifiesta con rapidez en fases de ajuste.

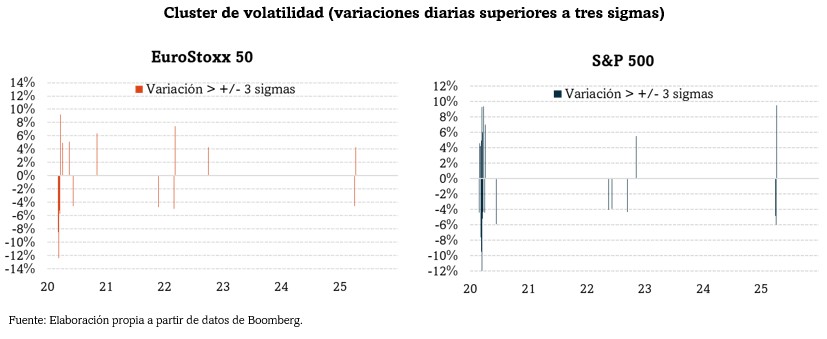

De forma adicional, en esas fases de caída (que suelen ser de duración corta o, desde luego, inferior a las fases de revalorización) se concentran las mayores alzas y las mayores caídas diarias de las cotizaciones. Es lo que se denomina cluster de volatilidad. Es decir, los movimientos superiores a dos sigmas y, sobre todo, tres sigmas, no se distribuyen de forma uniforme o aleatoria, sino que tienden a estar concentrados en el tiempo, en los denominados cluster, que suelen producirse en los entornos de caídas (simetría especular).

El ejercicio 2025 constituye un buen ejemplo de estas características y, al mismo tiempo, pone de relieve que un entorno de baja volatilidad media no implica ausencia de riesgo.

2025: rentabilidad elevada y volatilidad contenida

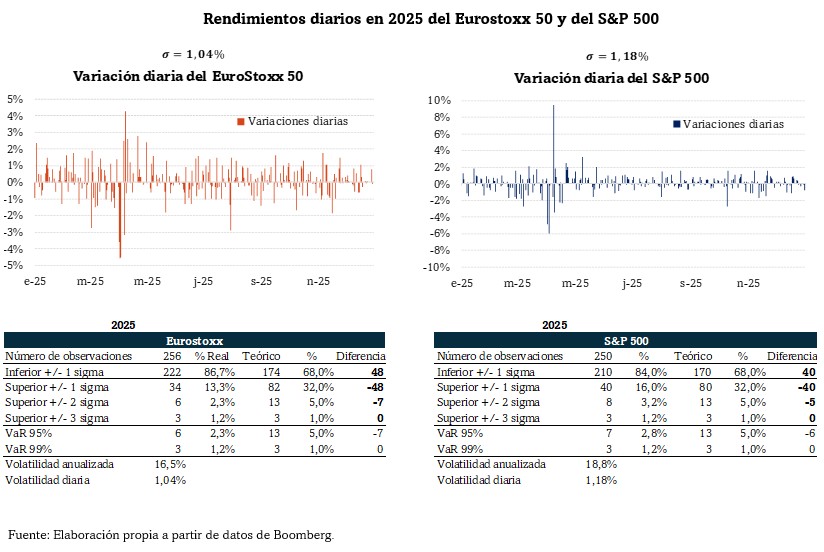

2025 ha sido un año positivo para los principales mercados de renta variable. Tanto el EuroStoxx como el S&P 500 han registrado rentabilidades superiores a sus medias históricas. El índice europeo se ha revalorizado un 18,3% en 2025 (frente a su media desde 1998 del 5%), mientras que el estadounidense lo ha hecho en un 16,4% versus el 8,8% promedio anual.Este comportamiento ha venido acompañado de una volatilidad realizada inferior a la habitual. En el caso del EuroStoxx, la volatilidad histórica anualizada del último ejercicio se ha situado en torno al 16,5%, frente a la volatilidad cercana al 22,2% desde 1998. En el S&P 500, la volatilidad anualizada ha sido del 18,8% en 2025, ligeramente por debajo del dato de largo plazo (19,4%).

En consecuencia, 2025 se caracteriza por la combinación de altas rentabilidades y baja volatilidad media, un patrón coherente con la evidencia histórica de la simetría especular: los años especialmente rentables suelen presentar niveles de volatilidad inferiores a la media.

Episodios de tensión poco frecuentes pero intensos

Ahora bien, una volatilidad media reducida (o, al menos, por debajo de la media) no implica que no haya habido riesgo y, sobre todo, que no haya habido episodios de alta volatilidad.

En 2025 pueden identificarse tres episodios relevantes de corrección bursátil, todos ellos acompañados de aumentos abruptos de la volatilidad implícita:

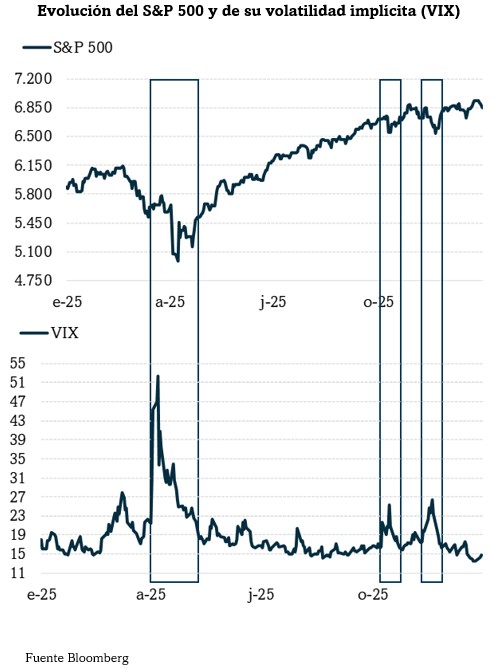

- Abril, tras el anuncio de nuevos aranceles por parte de la administración Trump, con un fuerte repunte del VIX, que llegó a superar niveles de el 50%.

- Octubre, coincidiendo con un episodio de elevada tensión en el mercado de criptodivisas (el denominado cripto flash crash).

- Noviembre, en un contexto de dudas sobre la capacidad de los grandes grupos tecnológicos para rentabilizar el elevado esfuerzo inversor en capex.

El episodio de abril merece una mención específica tanto por su intensidad como por su relevancia desde un punto de vista estadístico.

En condiciones normales, la variación diaria del EuroStoxx se sitúa en torno al 1,4% y la del S&P 500 en torno al 1,2% (esta es la volatilidad diaria). Movimientos diarios superiores a tres veces la desviación típica deberían ser poco frecuentes si los rendimientos siguieran una distribución normal. Sin embargo, en las primeras sesiones de abril (el día 2 Trump anunció los aranceles a las importaciones) se concentraron en pocos días simultáneos los movimientos extremos, tanto a la baja como al alza. En el EuroStoxx se registraron dos sesiones consecutivas con caídas superiores a tres sigmas, seguidas de rebotes también estadísticamente extremos. En el S&P 500, el comportamiento fue aún más llamativo, con una subida diaria superior al 9%, equivalente a casi ocho veces su desviación típica diaria.

Este patrón es un ejemplo claro de cluster de volatilidad: periodos breves en los que los movimientos extremos se concentran en el tiempo, en lugar de distribuirse de forma homogénea.

Este comportamiento remite a una cuestión fundamental en el análisis del riesgo: la distribución de los rendimientos financieros.

Si los rendimientos diarios siguieran una distribución normal, aproximadamente el 68% de las observaciones deberían situarse dentro de un rango de ±1 desviación típica. Sin embargo, en 2025 cerca del 87% de las sesiones se movieron dentro de ese intervalo, lo que indica una mayor concentración de días de baja volatilidad de la que anticiparía la normalidad.

La contrapartida es que los movimientos extremos, cuando se producen, son más intensos de lo esperado. La distribución empírica de los rendimientos financieros presenta colas gruesas (leptocurtosis): largos periodos de aparente estabilidad interrumpidos por episodios breves de elevada volatilidad.

Este rasgo tiene implicaciones directas en la medición del riesgo. En particular, el uso de metodologías paramétricas de VaR basadas en la hipótesis de normalidad y en la volatilidad del activo tiende a ofrecer estimaciones que no son coherentes con la realidad observada del mercado. Al infraestimar la probabilidad y la magnitud de los eventos extremos, este enfoque puede generar una percepción de riesgo inferior a la efectiva. Por ello, resulta más adecuado recurrir a metodologías alternativas, como el VaR histórico (HVaR), que no impone una distribución teórica a los rendimientos y es más fiel a su distribución empírica, capturando de forma más realista la presencia de colas gruesas.

En consecuencia, el riesgo no se manifiesta de forma continua, sino concentrada en episodios puntuales de estrés, lo que limita la utilidad de supuestos de normalidad en la medición del riesgo.

.jpg)

Conclusión: baja volatilidad media y shocks concentrados

El ejercicio 2025 ilustra bien algunas de las dinámicas estructurales que caracterizan a los mercados financieros actuales. Se ha tratado de un año con elevada rentabilidad y, en promedio, baja volatilidad, un comportamiento habitual en fases de expansión. Sin embargo, también ha puesto de relieve que la volatilidad no desaparece, sino que se mantiene contenida hasta que un factor exógeno desencadena su materialización.

Este patrón responde, en parte, a la actuación de los bancos centrales, que ha contribuido a reducir la incertidumbre macroeconómica y a favorecer entornos prolongados de estabilidad. A ello se añaden factores de carácter microestructural, como la elevada concentración de los índices, la compresión sostenida de la volatilidad implícita y el peso creciente de la operativa sistemática, que tienden a amplificar los ajustes cuando se producen.

En este contexto, el riesgo se manifiesta a través de largos periodos de calma interrumpidos por episodios breves de elevada tensión, una dinámica que debe ser tenida en cuenta en el análisis y la gestión del riesgo financiero.