2 de enero de 2026David Cano

El mercado de renta fija en 2025: entre el bearish steepening y el bullish steepening con cesión generalizada de diferenciales

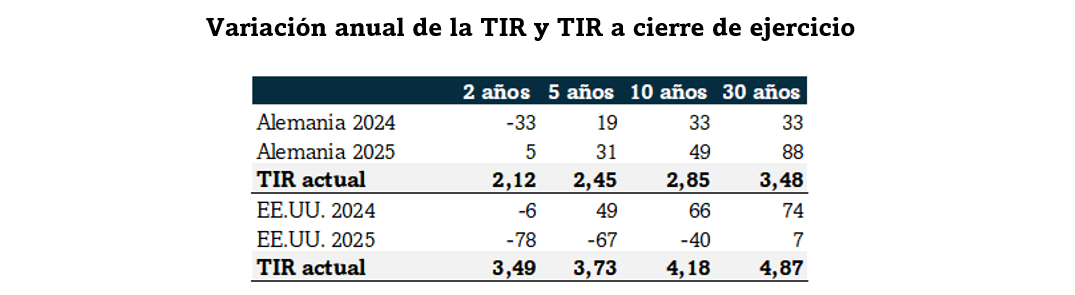

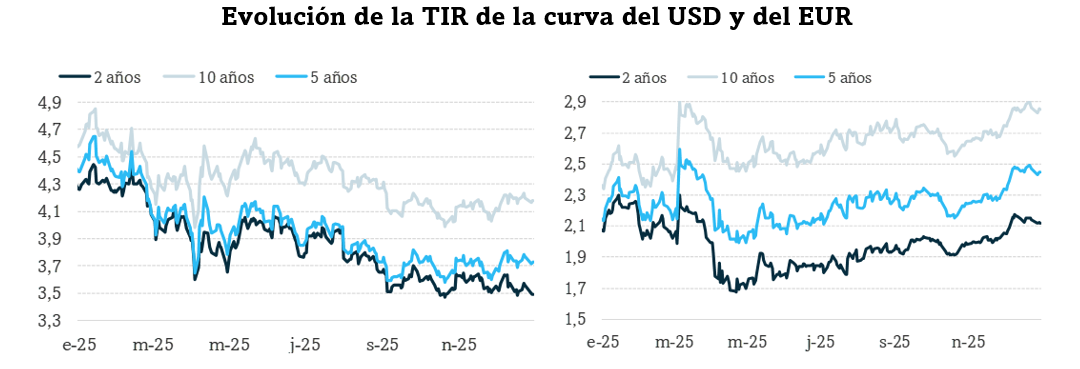

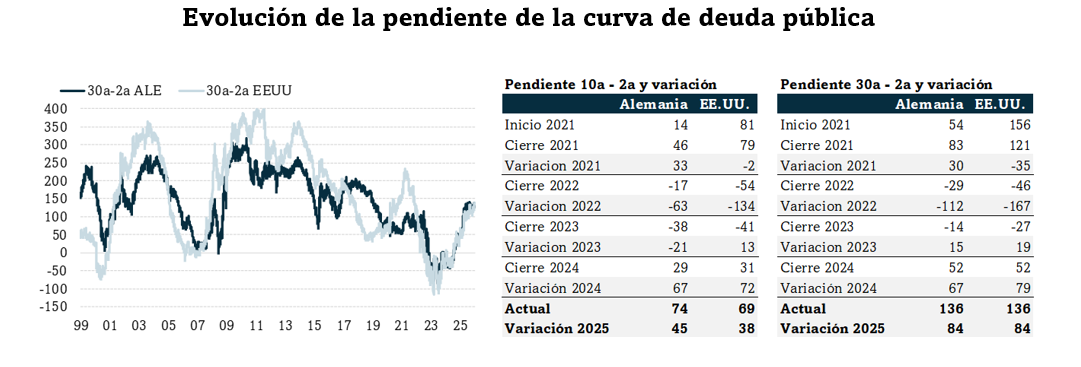

En 2025 hemos asistido a movimientos poco comunes en el mercado de renta fija: divergencias en el saldo de variación de los tipos de interés y reducción de las primas por riesgo en un contexto de alzas en los tramos largos. El movimiento común ha sido aumento de la pendiente (steepening). En el caso de la curva del EUR, éste se produce por el aumento de la TIR del tramo más largo (+88 pb la referencia a 30 años, hasta el 3,48%) de mayor intensidad que el del tramo corto (solo +5 pb, hasta el 2,12%). Movimiento, por tanto, de bearish steepening. En el de la curva del USD, el movimiento más llamativo es la cesión del tramo corto ante un recorte de tipos por parte de la Fed más intenso de lo esperado (tres frente a las dos descontadas): -78 pb el TNote a 2 años, hasta el 3,49%. El tramo largo cede menos (-40 pb el TNote a 10 años hasta el 4,18%) e, incluso, el TBond a 30 años eleva su TIR (+7 pb, hasta el 4,87%). Así pues, en la curva del USD hemos asistido a un bullish steepening.

Cesiones generalizadas de las primas por riesgo:

- Caída de las primas por riesgo a 10 años de la periferia de la zona euro

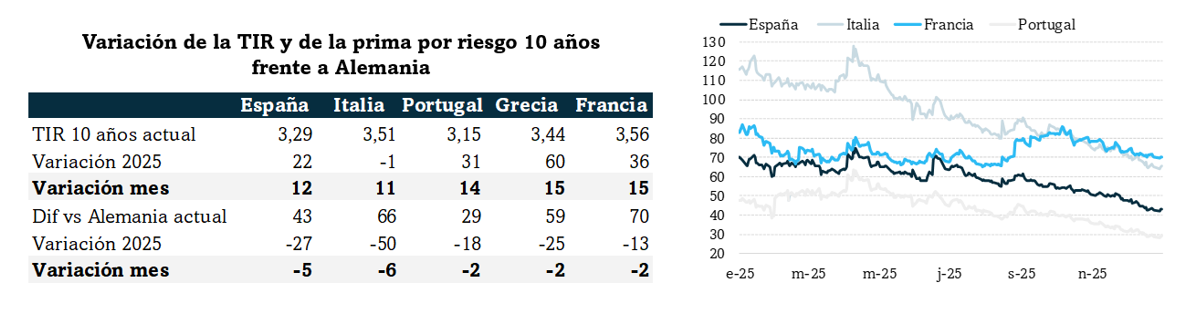

Uno de los movimientos más destacados, e inesperados, en el mercado de renta fija en 2025 lo encontramos en las primas por riesgo de la deuda pública de la periferia de la zona euro frente a Alemania. A pesar de que el año se salda con alzas de la curva de tipos de Alemania (+49 pb, hasta el 2,85%) y de las dudas sobre la situación fiscal de Francia (reflejado en su recorte de rating hasta A+), se observa una clara cesión de las primas. Este es el caso, en especial, de Italia: -50 pb, hasta 66 pb. En Francia, a pesar del repunte entre julio y los primeros días de octubre, también 2025 cierra con una moderación de la prima: -13 pb, hasta 70 pb. En España, el diferencial es de apenas 43 pb, con una cesión de 27 pb en el año, a pesar del alza de 12 pb de la TIR a 10 años (cierra en el 3,29%). Portugal es el emisor con menos prima (29 pb, tras caer 18 pb en el año), mientras que Grecia solo paga 59 pb más que Alemania (cede 25 pb en 2025).

- Cesión de diferenciales en renta fija privada.

El entono de expansión económica ha favorecido una reducción de los diferenciales en renta fija privada, en especial en el segmento

high yield (-69 pb en el año en EUR), consolidándose por debajo de las medias históricas. Si bien es lógico advertir de “sobrevaloración” en estas cotas, la ausencia de impagos está siendo el principal soporte de este mercado. En especial en el

high yield, en el que el devengo diferencial de TIR explica gran parte de su mejor comportamiento relativo. El gran reto de 2026 será ver la capacidad de absorción de las elevadas emisiones previstas por parte de los hiperescaladores.

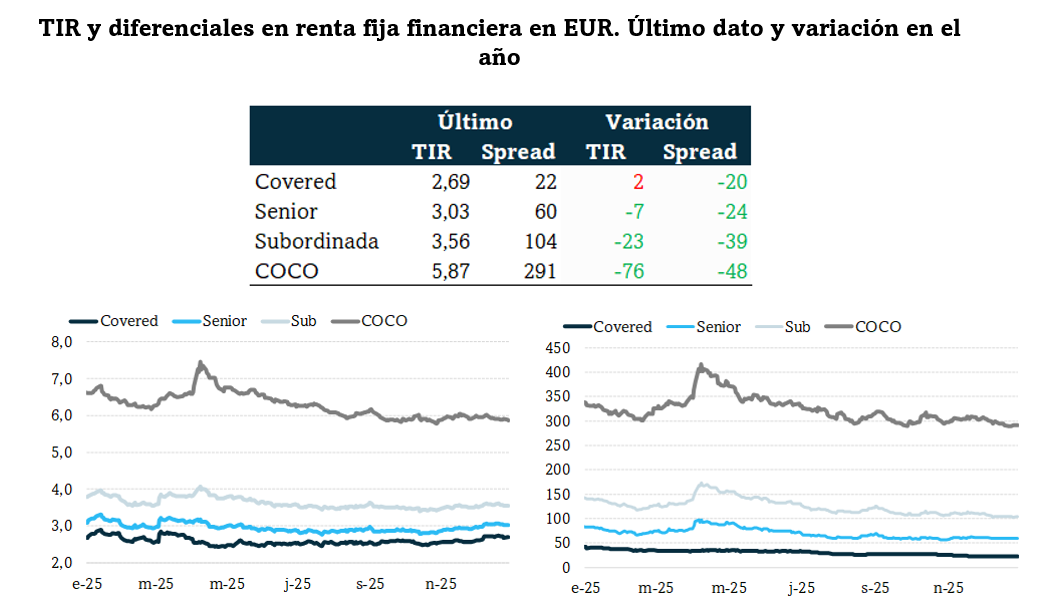

- También ceden los diferenciales de la renta fija financiera, cerrando el año en zona de mínimos.

Las primas por riesgo de la renta fija financiera también experimentan una moderación en 2025 y cierran el año en zona de mínimos. El movimiento más intenso es en CoCo, con una caída del diferencial de -48 pb, hasta 291 pb. La moderación de los diferenciales permite más que compensar el repunte de los tipos de interés libre de riesgo, por lo que el año se salda con una cesión de TIR y, por lo tanto, una clara mayor revalorización (por, además de la cesión de TIR por el mayor devengo) que la deuda pública. La TIR de los CoCo se sitúa en un 5,81% (llegó a superar el 10% en marzo de 2023 con la quiebra de SVB y la conversión en CS). En el caso de la deuda covered, la cesión del diferencial en el año es de – 20 pb lo que permite que el movimiento neto anual de la TIR sea prácticamente nulo (+2 pb, hasta el 2,69%).

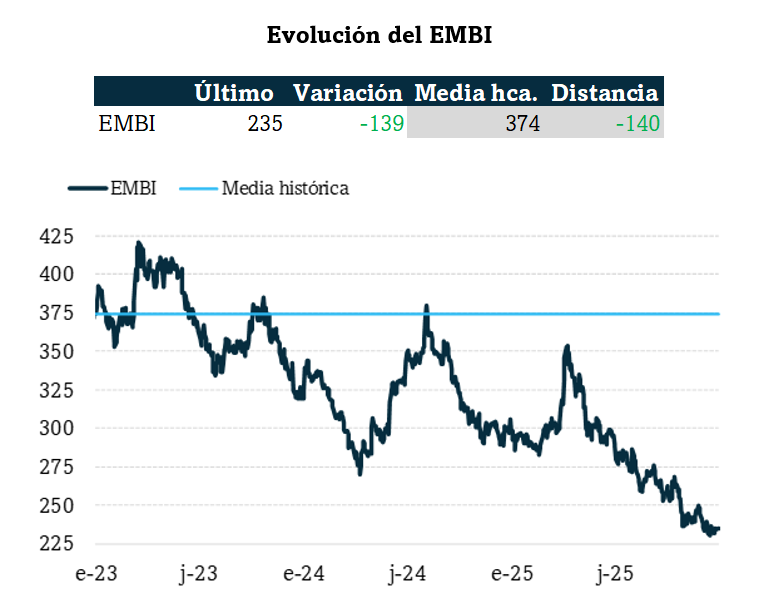

Por último, en línea con la caída generalizada de diferenciales, el EMBI termina 2025 en 235 pb tras moderar 139 pb en el año. Su media histórica es 374 pb.