La política monetaria en 2025: cumpliendo expectativas

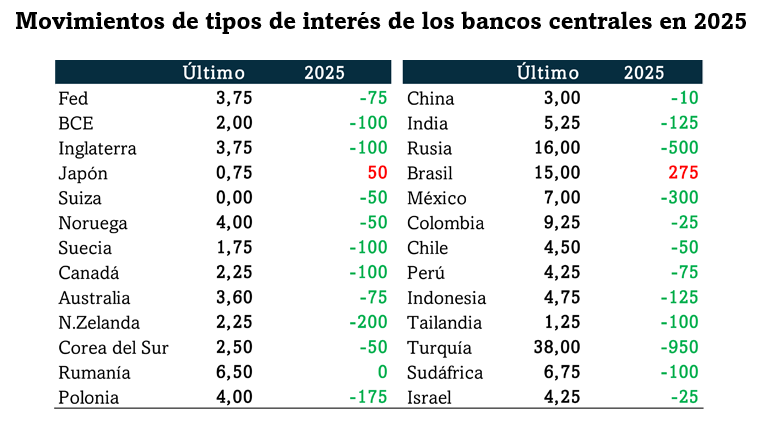

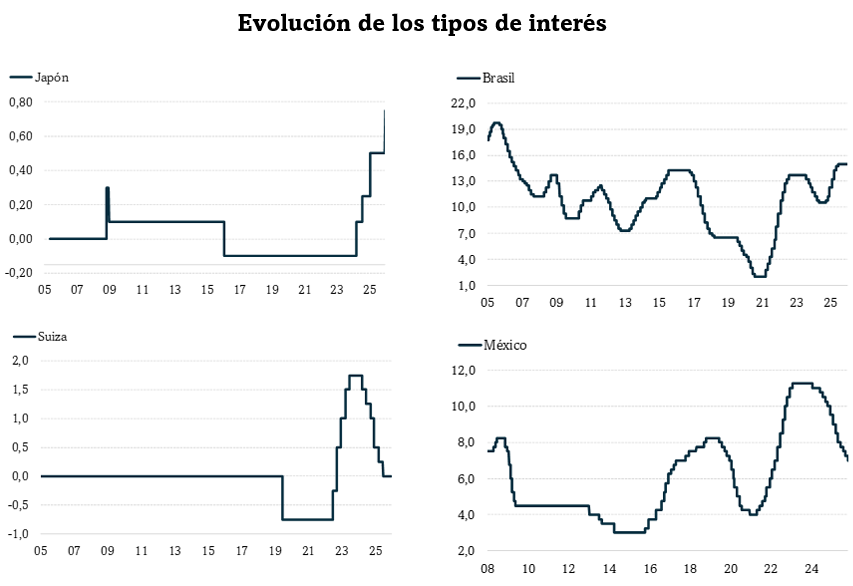

El 2025, como ya pasó el año anterior, se salda con una relajación monetaria. La mayoría de los bancos centrales han recortado tipos, con muy pocas excepciones como Japón -alzas de 50 pb, hasta el 0,75%- y Brasil -subidas de 275 pb, hasta el 15,0%-. Destacan el Banco Suiza (-50 pb) que ha vuelto a situar los tipos en el 0,0% y, por la cuantía del recorte (-300 pb), México (hasta el 7,00%).

No se puede decir que haya habido grandes sorpresas en política monetaria, al menos si atendemos a las expectativas que manejaba el mercado hace un año, en especial para el BCE y la Fed. Para el primer caso, el mercado descontaba entre cuatro y cinco recortes, hasta el 2,00% o el 1,75%. Finalmente han sido cuatro (febrero, marzo, abril y junio), descartándose uno adicional. Esto es lo que ha provocado que desde mediados de abril hayamos asistido a un ligero repunte del tramo monetario de la curva del EUR. Si entonces el OIS 12 meses cotizaba en el 1,67%, hoy lo hace en el 1,95%, al tiempo que el Euribor 12 meses lo hace en el 2,30%, lo que evidencia que se mantienen los 35 pb de prima por riesgo de crédito en el mercado interbancario. Parece que el debate en el momento actual es si el BCE irá preparando el terreno para una subida en 2027 o, incluso, en la parte final de 2026.

Respecto a la Fed, las expectativas que había en diciembre de 2024 eran que asistiéramos a dos rebajas. Aunque el banco central de EE.UU. retomó la senda de recortes más tarde de lo esperado (septiembre), a la espera de tener más visibilidad sobre el impacto de los aranceles en el crecimiento y la inflación, el año se salda con tres rebajas y, lo que es más importante, con expectativas de relajaciones adicionales en 2026. Ahora bien, no hay consenso en el mercado sobre su cuantía, como reflejo de las discrepancias en el seno del FOMC. Éstas son fruto tanto de las “injerencias políticas” como del debate sobre cómo debe reaccionar un banco central que se enfrenta a un crecimiento del PIB del 2,3%, una inflación del 2,4%, una tasa de paro del 4,4%, un tipo de intervención en el 3,5% - 3,75%.