Mineras de oro cotizadas: la importancia del apalancamiento operativo

El ciclo alcista del oro de los últimos meses ha impulsado la rentabilidad de las compañías mineras. Para entender el motivo, conviene recordar el concepto de apalancamiento operativo, es decir, cómo la estructura de costes de una empresa afecta a su beneficio operativo cuando varía el importe de las ventas (tanto por cantidad como por precio). O, dicho de otra forma, cuánto se amplifica el efecto de un cambio en los ingresos sobre el resultado operativo (EBIT).

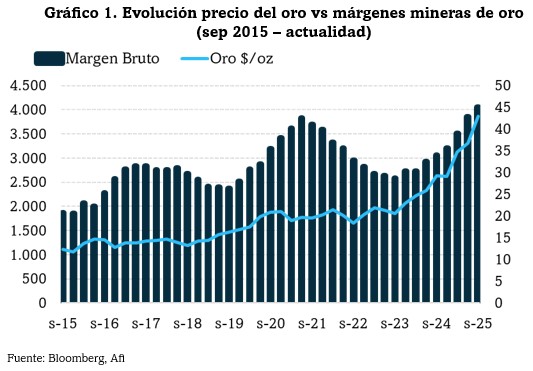

El negocio de las mineras de oro se basa en la extracción y producción del metal. Por lo tanto, la clave de sus beneficios está en el diferencial entre la cotización de la onza y su coste de producción (AISC, All-In Sustaining Cost). Dado que gran parte de los gastos de las mineras son fijos (infraestructura, licencias, personal, maquinaria), las variaciones en el precio del oro se trasladan de forma amplificada a sus márgenes, de modo que los periodos de subida del metal incrementan de manera significativa la rentabilidad, mientras que las caídas reducen de forma acusada los beneficios. En última instancia, la evolución de los resultados depende de la capacidad de mantener controlados los AISC, cuyo comportamiento ha sido especialmente relevante en los últimos años.

Entre 2021 y 2023, el encarecimiento del combustible fue el principal factor de presión al alza sobre los AISC, con un impacto acumulado cercano a 90 USD/onza, que explica buena parte del incremento total superior a 220 USD/onza registrado en ese periodo. A partir de mediados de 2024, con el Brent estabilizado en el rango de 60–80 USD/barril, la presión sobre los costes dejó de provenir de la energía y pasó a estar vinculada a otros elementos, en particular el aumento de salarios derivado de la escasez de mano de obra cualificada y la aplicación de normativas regulatorias y medioambientales más estrictas.

Estas dinámicas han mantenido el crecimiento de los AISC en torno al 9% anual, situando en 2025 el promedio de la industria por encima de 1.500 USD/onza. No obstante, el precio del oro ha seguido creciendo con más fuerza que los costes, lo que ha permitido una expansión de márgenes sin precedentes en la industria. El índice NYSE Arca Gold Miners, referencia del sector, ha alcanzado máximos históricos de rentabilidad operativa con márgenes superiores al 40%.

En este contexto, se han producido transformaciones relevantes en la industria, que se han materializado principalmente en dos grandes ejes. En primer lugar, destaca un mayor control del capital y una orientación más estricta hacia la generación de rentabilidad para el accionista. A diferencia de ciclos anteriores, en los que las fases de expansión del precio del oro solían traducirse en inversiones masivas en nuevos proyectos de exploración, las compañías del sector han optado por una mayor disciplina financiera. Esta se materializa en la reducción de deuda, una asignación de capital más selectiva hacia proyectos con mayores retornos y una retribución al accionista estrechamente vinculada a la generación de flujo de caja libre. Algunas de las compañías líderes han implantado esquemas de dividendos variables en función tanto de la cotización del oro como del nivel de apalancamiento, mientras que otras han establecido compromisos explícitos de destinar un porcentaje relevante del flujo de caja a dividendos o programas de recompra de acciones.

En segundo lugar, el sector está experimentando un intenso proceso de concentración a través de fusiones y adquisiciones. La necesidad de reponer reservas, dado el agotamiento natural de minas maduras y la limitada aparición de nuevos yacimientos de gran tamaño, ha impulsado a las compañías a buscar crecimiento inorgánico. El objetivo de estas operaciones no es únicamente incrementar las reservas, sino también obtener economías de escala y diversificación geográfica. En 2024, el oro concentró la mayor parte de la actividad de M&A en el sector minero global, con operaciones que superaron los 25.000 millones de dólares. Estos movimientos han dado lugar a un panorama empresarial cada vez más concentrado, en el que las grandes compañías buscan consolidar posiciones estratégicas.

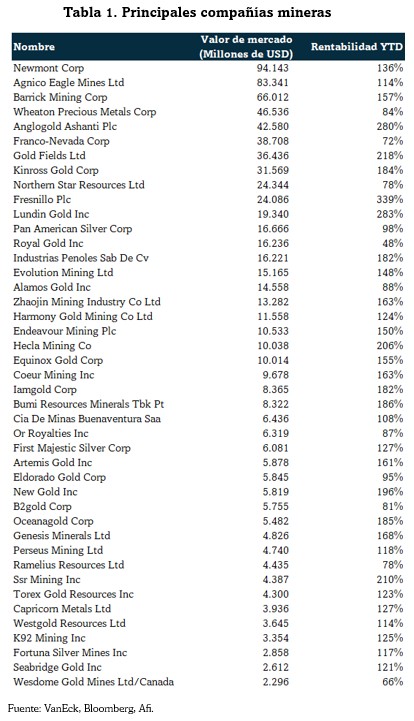

Las principales compañías del sector (tabla 1), ilustran el atractivo del mercado en la coyuntura actual, reflejado en la rentabilidad acumulada en el año.

Mineras de oro como activo diversificador

Más allá de su atractivo táctico en un contexto actual, las mineras de oro también cumplen un papel relevante desde el punto de vista de la diversificación de carteras de renta variable. Históricamente, la correlación entre el precio del oro y la cotización de las compañías mineras ha sido elevada (0,82 en la última década). Sin embargo, esa misma relación contrasta con su baja correlación frente a la renta variable global: apenas un 0,34 con el MSCI ACWI, lo que las convierte en un componente interesante dentro de estrategias de diversificación.

.jpg)

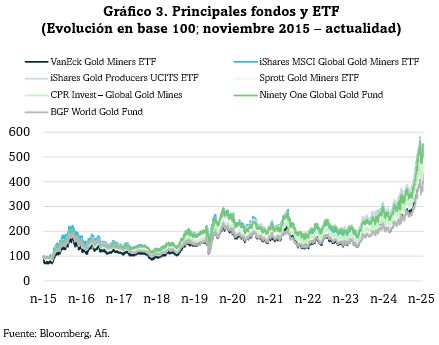

¿Cuál es el vehículo de inversión más adecuado?

La exposición a mineras de oro se puede materializar principalmente a través de ETFs o fondos UCITS. Los ETFs destacan por su elevada liquidez y por unos costes de gestión reducidos (TER en el rango del 0,3–0,6%), lo que los convierte en el vehículo más eficiente en términos de liquidez y costes para replicar la evolución del sector.

.jpg)

Por otro lado, existen fondos de gestión activa con unos costes más elevados (en el rango 1,9-2,1%) y un desempeño que, en el periodo analizado, no logra superar con claridad al de los principales ETFs de referencia del sector. Aun así, estos vehículos al estar estructurados como fondos UCITS y regulados bajo la normativa europea ofrecen una serie de ventajas fiscales asociadas a este marco regulatorio que pueden resultar relevantes para determinados perfiles de inversores.

Por su parte, la inversión en oro físico suele canalizarse a través de ETCs (exchange traded commodities). Estos instrumentos cotizados replican directamente la evolución del precio del metal y, en la mayoría de los casos, están respaldados por oro físico depositado en entidades de custodia (frente a una minoría de productos más complejos, como los ETCs apalancados o inversos, que replican el precio mediante derivados o swaps). Su estructura incorpora mecanismos de seguridad adicionales como auditorías externas periódicas, segregación del metal respecto al balance del emisor y custodia en cámaras acorazadas que garantizan que cada participación emitida se corresponda con una cantidad específica de oro almacenado. Así, el inversor puede beneficiarse de la revalorización del metal sin asumir los costes ni las complejidades logísticas asociadas a su almacenamiento, transporte o aseguramiento.

Oro físico vs. acciones mineras: comparativa de inversión

El patrón es claro: el oro físico se consolida como activo refugio, aportando cobertura en episodios de incertidumbre y preservando valor dentro de carteras diversificadas. En paralelo, las compañías mineras auríferas proporcionan una exposición más apalancada al metal a través de una beta superior, lo que permite capturar con mayor intensidad los tramos alcistas del ciclo y, al mismo tiempo, añadir un factor de descorrelación frente a la renta variable global.