Phoenix Autocall: una apuesta diferencial en renta variable

¿Qué te parecería invertir en un bono con un vencimiento a tres años que puede pagar un cupón del 17,7% anual?

Probablemente pensarás que está emitido por una compañía de muy baja calidad crediticia.

Pero, ¿y si te decimos que es un bono senior de un banco con un rating A?

En ese caso creerás que habrá que pagar un precio muy por encima del nominal, de tal forma que la TIR será muy inferior a ese 17,7% de cupón. Pero no, ya que se trata de un bono que cotiza al 100%. Por cierto, decíamos al inicio que el vencimiento es a tres años, pero puede que sea menos; puede que venza en apenas tres meses (y que el cupón siga siendo el 17,7% anualizado).

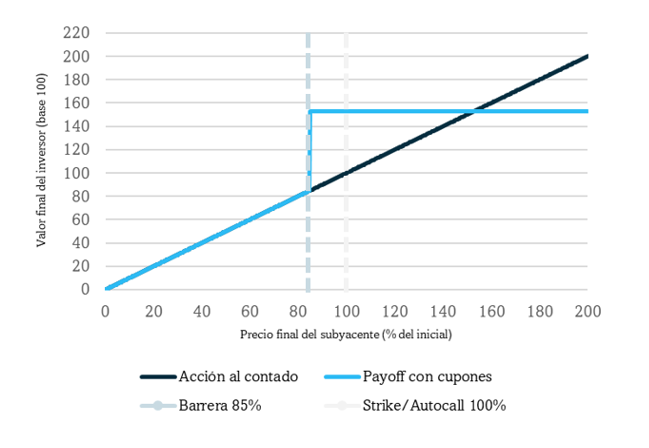

Estamos ante un estructurado (un bono senior emitido por un banco) del tipo Phoenix Autocall. Esta clase de estructurado se amortiza de forma anticipada en caso de que la referencia (el precio de una o de varias acciones o el de uno o el de varios índices bursátiles) se sitúe en las fechas de las observaciones por encima del nivel inicial (es decir, la cotización el día que se emitió el estructurado). Y si, tras todas las observaciones (al cabo de tres años), la cotización se sitúa por debajo de ese nivel, el estructurado vence sufriéndose una pérdida equivalente a la magnitud de la caída acumulada[1].

El cupón tan elevado (trimestral del 4,425%) se debe a que su cobro (como también sucede con el vencimiento) está vinculado a la evolución de la referencia, sin que te puedas beneficiar de una potencial revalorización de ésta. Es decir, si la cotización se ha revalorizado un 5%, un 10%, un 25%, etc., cobras el cupón, pero solo el cupón (no te beneficias de la revalorización), mientras que, si la cotización cae por debajo del nivel inicial en el momento del vencimiento, sufres una pérdida.

Ahí está el “truco” de este producto:

- No hay certeza absoluta sobre el cobro del cupón.

- Renuncias al potencial de revalorización del subyacente.

- Asumes el riesgo de perder lo mismo que el subyacente en caso de correcciones a vencimiento[2].

- No cobras los dividendos.

- Tienes riesgo de quita en caso de quiebra del emisor del estructurado.

Los productos estructurados suelen recibir críticas y advertencias por su complejidad a la hora de entender cuándo y cuánto se gana o pierde, por su falta de transparencia en la construcción y valoración (“dentro” llevan derivados, normalmente opciones), por su menor (o nula) liquidez y por el riesgo de crédito que comportan.

Y todo ello es verdad. Pero, en nuestra opinión, los productos estructurados presentan ventajas que los convierten en un buen complemento para la gestión de una cartera diversificada. Eso sí, y esto es muy importante, solo si se entienden sus riesgos. De hecho, en Afi Inversiones Globales, SGIIC los utilizamos como alternativa a la renta variable (tanto acciones como índices) en contextos de caídas de las cotizaciones (cuando pensamos que el margen de cesiones adicionales es reducido), aprovechando el habitual repunte de la volatilidad implícita[3] (la famosa “simetría especular” entre cotización y volatilidad). De hecho, este es uno de sus atractivos: cómo se eleva el cupón en momentos de aumento de la volatilidad implícita (como luego se verá, se tiene “vega negativa”).

Ponemos a continuación un ejemplo de un estructurado en el que hemos invertido recientemente. Estas son sus características principales:

- Cupón anualizado: 17,7% en EUR con efecto memoria, es decir, si en algún trimestre no paga el cupón porque la referencia está por debajo de la barrera, lo abonará en la siguiente observación en la que esté por encima. Si el estructurado no tiene efecto memoria, el cupón es más elevado.

- Frecuencia de observación para el cupón y el potencial vencimiento: trimestral

- Barrera para el cobro del cupón: 85% del nivel inicial (cuanto más abajo esté la barrera, menos cupón se paga).

- Barrera de vencimiento (autocall): 100% del nivel inicial.

- Vencimiento: tres años.

- Subyacente: acción de una compañía cotizada europea. Cuanto más volátil es el subyacente, más cupón paga por lo que es habitual que sea mayor en estructurados vinculados a acciones que a índices.

La casuística es muy variada[5], pero se puede afirmar que este tipo de estructurados permite mantener exposición a la acción con una mayor protección ante movimientos bajistas moderados (inferiores al margen a la barrera, en este caso, del 15%) y más rentabilidad en escenarios de escasa revalorización (por debajo del importe del cupón[6]). Así, por ejemplo:

- Si la acción se mantiene plana o no cae más de un 15% en cada fecha de observación, el inversor cobra el cupón (con memoria), frente a la nula remuneración del accionista (insistimos en que no consideramos los dividendos).

- Si la acción cae más de un 15% al vencimiento, el inversor sufre una pérdida equivalente a la experimentada por la acción (es decir, como si la hubiera comprado).

- Si la acción se revaloriza y supera el 100% del precio inicial (strike), el producto autocancela y devuelve el nominal más el cupón. En este escenario, el riesgo es no capturar toda la revalorización del valor (es un coste de oportunidad dado que estás expuesto al riesgo de caída; el debate es si ese riesgo está bien remunerado mediante el elevado cupón que se cobra que, por otra parte, no es seguro). Este último punto es clave: en este tipo de estructuras, el riesgo no es tanto (o no solo) perder dinero, sino no ganar tanto como con la acción si se revaloriza de forma destacada. Si crees que el subyacente se va a revalorizar con intensidad, es mejor que lo adquieras directamente.

El estructurado lo contratamos después de una súbita caída del precio de la acción que vino acompañada de un repunte de su volatilidad implícita. Este tipo de estructurado es equivalente a vender una put (recuerda: en la contratación tenemos delta positiva y vega negativa), de tal forma que, gracias al aumento de la volatilidad implícita, la prima (el cupón) se elevó.

A modo de cierre, puede afirmarse que el uso de derivados y productos estructurados amplía el conjunto de herramientas disponibles para el gestor de carteras. Más allá de las posiciones tradicionales en renta variable o renta fija, este tipo de instrumentos permite implementar estrategias no tan direccionales, en las que el objetivo no es tanto acertar la dirección del mercado, sino capturar rentabilidad en escenarios de “ligera” revalorización o caídas (en función de dónde se ha puesto la barrera).

Los estructurados como los Phoenix Autocall ofrecen una vía eficiente para monetizar repuntes transitorios en la volatilidad implícita. Aprovechando esos picos de volatilidad, es posible construir productos con cupones elevados y protección parcial frente a caídas, lo que permite capturar primas de riesgo sin asumir exposición completa al activo subyacente.

Los estructurados bien diseñados permiten al gestor tomar decisiones tácticas con algo más de diversificación. Pero siempre, y esto es muy importante, si y solo si se conocen los riesgos de este producto.

[5] Se podría considerar un escenario muy favorable en términos relativos frente a la posición larga en la acción. Nos referimos a aquel en el que a lo largo de la vida del estructurado se han cobrado todos los cupones ya que la cotización ha estado por encima de la barrera, pero sin superar el nivel inicial y a vencimiento la acción cae por debajo de la barrera.