La utilidad de los bonos ligados a inflación

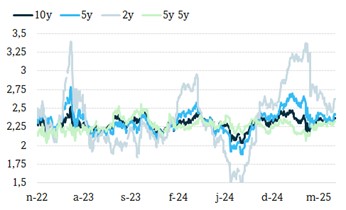

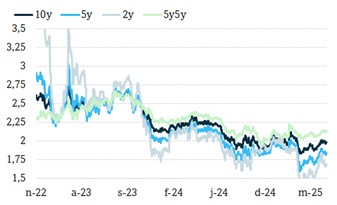

La situación actual de los breakeven de inflación (en adelante, BEI) es distinta en EE. UU. frente a la zona euro. Mientras en EE. UU. los inversores demandan protección para una inflación superior al 2% (el BEI a 10 años se sitúa ligeramente por encima del 2,30% y el 2 años, impulsado por las dudas sobre el entorno arancelario, se eleva al 2,62%), en el caso europeo los BEI para los distintos plazos se sitúan por debajo del 2% (en el rango 1,75%-2%). Únicamente el forward de inflación 5y5y se sitúa ligeramente por encima (2,12%) y cerca de los mínimos de los últimos cinco años. En definitiva, los inversores, en el mercado de bonos, no avistan problemas por el lado de los precios en la zona euro.

Breakeven de inflación deuda estadounidense (%)

Fuente: Afi, Bloomberg

Fuente: Afi, Bloomberg

No obstante, puede tener más sentido la inversión en productos ligados a inflación precisamente cuando el mercado no es exigente con la protección de inflación.

Tipos de inflación zona euro cupón cero (%)

Fuente: Afi, Bloomberg

Centrándonos en la zona euro y en el mercado de bonos ligados a inflación, el mercado más líquido es el francés y a una distancia significativa se encontrarían el italiano y el español. El alemán, a diferencia de lo que cabría esperar, es muy ilíquido y el propio Tesoro germano anunció en 2024 que dejaba de emitir bonos ligados a inflación.

Antes de pasar a analizar los bonos ligados a inflación (ILB, en adelante) conviene recordar que el inversor cuando compra estos instrumentos:

Antes de pasar a analizar los bonos ligados a inflación (ILB, en adelante) conviene recordar que el inversor cuando compra estos instrumentos:

- Asume en su totalidad el riesgo por variación del tipo de interés real, es decir, movimiento del tipo real libre de riesgo y el diferencial de crédito;

- No impacta en el precio de los ILB los movimientos de las expectativas de inflación;

- En los cupones cobrados impacta la TIR real de compra y la inflación realizada.

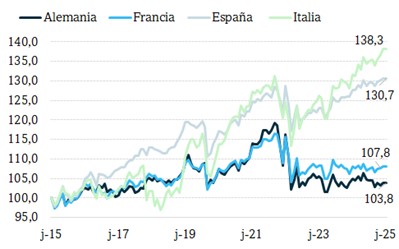

- El retorno total acumulado (incluyendo el cobro de cupones) ha sido sustancialmente superior en Italia y España frente a Francia o Alemania, explicado básicamente por el mayor devengo de cupón al presentar durante todo el periodo un diferencial de crédito sustancial frente al Tesoro alemán.

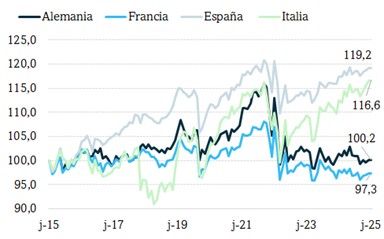

- En la evolución del Price Return (que elimina el efecto cupón) se observa que el índice español es el que presenta una evolución más favorable. Esto se debe a que en el horizonte analizado su diferencial de crédito ha tenido el mejor comportamiento más favorable, a diferencia del francés, que ha registrado el peor desempeño.

- Los ILB italianos son los que registran una mayor volatilidad, ante la mayor variabilidad de su diferencial de crédito.

- En 2022, a pesar de ser un momento de una inflación muy elevada, el castigo a los ILB de todos los países fue muy elevado, consecuencia del fuerte aumento del tipo real libre de riesgo.

Total Return índices de bonos ligados a inflación europeos (01/07/15 = 100)

Fuente: Afi, ICE

Price Return índices de bonos ligados a inflación europeos (01/07/15 = 100)

Price Return índices de bonos ligados a inflación europeos (01/07/15 = 100)

Fuente: Afi, ICE

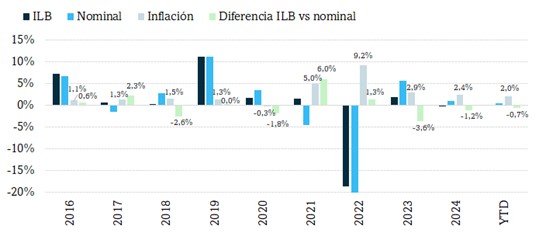

Una vez analizado el comportamiento de distintos bonos ligados a inflación pasamos a comparar la evolución del precio de un bono ligado a inflación frente a un bono nominal (en años estancos). En este caso, seleccionamos dos bonos, ambos emitidos en 2015 y con vencimiento en 2030, del Tesoro español. Algunas conclusiones que extraemos son las siguientes:

En definitiva, la inversión en bonos ligados a inflación es especialmente atractiva en momentos en el que las expectativas de inflación son moderadas, como puede ser ahora en la zona euro, y el inversor se quiere cubrir del riesgo de una inflación superior, por una mera cuestión de cobertura, o porque tiene una visión de que los riesgos inflacionistas en su horizonte de inversión están claramente escorados al alza.

- Se observa que el promedio de la diferencia de rentabilidad en términos absolutos no es irrelevante (2% al año).

- Como se apuntaba anteriormente, en 2022, aunque la inflación contemporánea alcanzó el 9,2%, el retorno de ambos bonos fue similar (en el entorno del -20%), consecuencia de un aumento del tipo real sin precedentes.

- No obstante, y como no podía ser de otro modo, la principal conclusión es que las diferencias más significativas en el comportamiento entre ambos bonos no dependen del nivel de la inflación contemporánea, sino cuando se producen cambios súbitos en las expectativas de inflación. Por un lado, se observa cómo en 2021 el ILB tuvo un retorno superior en 6 p.p. frente al bono nominal, consecuencia de que en 2020 las expectativas de inflación se situaban en mínimos ante el bajón cíclico esperado y, sin embargo, en 2021 la inflación (y sus expectativas) comenzó a aumentar de forma significativa consecuencia de los cuellos de botella y el elevado impulso fiscal.

- Por otro lado, la segunda mayor diferencia de retorno se observa en 2023, de 3,6 p.p. favorable al bono nominal. Aquí sucedió lo contrario: veníamos de un ejercicio 2022 en el que parecía que iba a costar un periodo largo de tiempo que la inflación se aproximase al objetivo del 2% del BCE, dada la elevada inflación contemporánea y las expectativas de los agentes, sin embargo, la inflación moderó de forma abrupta hasta niveles de 2,9%.

Retorno anual de un bono ligado a inflación y otro nominal del Tesoro español (emitidos ambos en 2015 y con vencimiento en 2030), inflación europea ex tabaco (%) y diferencia de retornos entre ambos bonos

Fuente: Afi, Bloomberg

En definitiva, la inversión en bonos ligados a inflación es especialmente atractiva en momentos en el que las expectativas de inflación son moderadas, como puede ser ahora en la zona euro, y el inversor se quiere cubrir del riesgo de una inflación superior, por una mera cuestión de cobertura, o porque tiene una visión de que los riesgos inflacionistas en su horizonte de inversión están claramente escorados al alza.