Análisis de implicaciones de la revisión de la estrategia de política monetaria del BCE

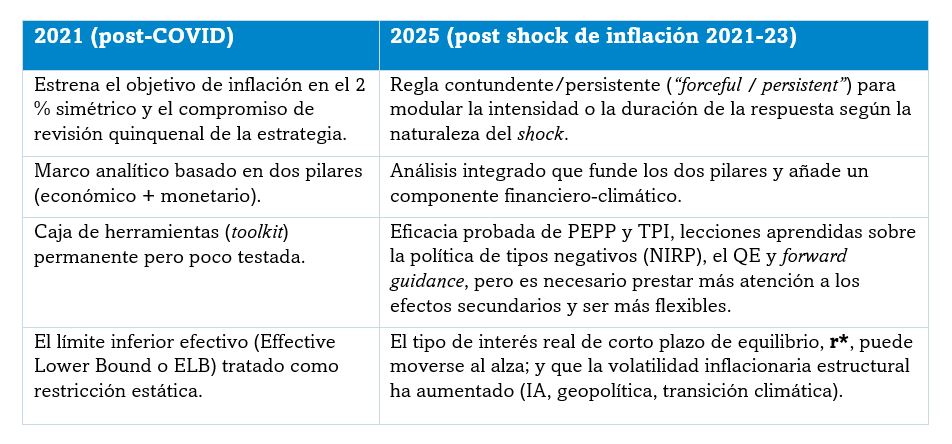

El BCE publicó a finales de junio la revisión de su estrategia de política monetaria, cuya última versión databa de 2021 (la próxima revisión quinquenal se realizará en 2030 salvo caso de necesidad). Los anuncios se encuentran en estos documentos , y los aspectos principales de la revisión son los siguientes:

- Objetivo y mandato. Se mantiene un objetivo de inflación simétrico del 2 % (IPCA) a medio plazo. La simetría exige responder de forma contundente o persistente (“forceful or persistent”) cuando las desviaciones (al alza o a la baja) sean substanciales y duraderas, para evitar que las expectativas sobre esta variable se desanclen.

- Un único marco de análisis. El antiguo esquema de “dos pilares” se sustituye por un análisis integrado económico-monetario-financiero que incluye riesgos climáticos y de estabilidad financiera.

- Herramientas disponibles. Los tipos de interés seguirán siendo el instrumento principal en el arsenal del BCE, pero todas las demás herramientas utilizadas en el pasado también se mantienen en la “caja de herramientas”. Los programas de compra de bonos (APP/PEPP), las operaciones de inyección de liquidez condicionada a largo plazo (TLTRO), los tipos de interés negativos y la guía de tipos de interés (forward guidance) y el mecanismo de protección de la transmisión de la política monetaria (TPI), siempre condicionado a un examen de proporcionalidad.

- Orientación a medio plazo. El BCE reafirma que abordará los choques con flexibilidad temporal, es decir, que mirará más allá del corto plazo, y tomará en cuenta la distribución de riesgos en sus proyecciones.

Función de reacción bimodal. El BCE se concede dos modos de actuación, que en nuestra opinión, harán que haya mayor volatilidad en los movimientos de tipos de interés y mayor duración de las pausas.

- Contundente (“forceful”): en este modo, el BCE implementaría subidas/bajadas de tipos agresivas si las expectativas de inflación amenazan con desanclarse.

- Persistente: el BCE mantendrá la política monetaria en niveles restrictivos o acomodaticios durante más tiempo si el choque es de oferta y la tendencia subyacente tarda en corregirse

Rango del tipo de interés “neutral” más incierto. El análisis del BCE apunta a que las megatendencias presentes en la actualidad y el futuro previsible podrían alterar el tipo de interés neutral, r*. El BCE necesitará recalibrar con frecuencia su consideración de tipos expansivos, neutrales o restrictivos, y utilizar un abanico más ancho (±50 pb).

Uso más selectivo de la “caja de herramientas” (toolkit):

- Tipos negativos: siguen siendo viables, pero solo de forma acotada y con implementación de un tiering para proteger márgenes bancarios.

- QE y Mecanismo de Protección de la Transmisión (TPI): reserva “antifragmentación” o choques sistémicos. Su activación exigirá justificación de proporcionalidad y un análisis de riesgo-beneficio.

- Guía de tipos (forward guidance): preferencia por manejar un formato dependiente del estado de la situación y dotarlo de cláusulas de escape. El objetivo es evitar secuencias rígidas que puedan retrasar la normalización de tipos de interés y forzar luego subidas más fuertes.

Comunicación centrada en riesgos: mayor peso de los escenarios y la distribución de probabilidades que al punto central de las proyecciones. Esto debería redundar en que el mercado y el público en general esté mejor preparado para digerir respuestas asimétricas del BCE sin poner en riesgo su credibilidad.

Interacción con la política fiscal. Con el límite inferior efectivo (ELB) para los tipos de interés aún próximo en el tiempo y una probabilidad de choques de oferta más recurrentes, la coordinación fiscal-monetaria será crítica. Una mala calibración de estímulos o contracciones fiscales en la zona euro pueden obligar a que el BCE tenga que actuar con más “fuerza” o a prolongar la restricción / estimulación monetaria.

Agenda climática estructural. El énfasis en la orientación de las carteras de política monetaria en balance y del uso de colaterales “verdes”, que implica un sesgo de largo plazo sobre las condiciones financieras de sectores intensivos en carbono.

Bibliografía:

- https://www.ecb.europa.eu/mopo/strategy/strategy-review/ecb.strategyreview202506_strategy_statement.en.html; https://www.ecb.europa.eu/mopo/strategy/strategy-review/ecb.strategyreview202506_strategy_overview.en.html

- https://www.ecb.europa.eu/press/pr/date/2025/html/ecb.pr250630~aabf988af8.en.html,

- https://www.ecb.europa.eu/pub/pdf/scpops/ecb.op372.en.pdf?46ca14cafdcc03d3a0aee819c3022e19

- https://www.ecb.europa.eu/pub/pdf/scpops/ecb.op371.en.pdf?7de8b924d79d9f3e0c1306634a5de3e2