Bonos convertibles: opcionalidad rentable

Todos invertimos para ganar dinero, al menos lo suficiente para cubrir la inflación. Antes o después, descubrimos que la rentabilidad camina de la mano del riesgo. Por ello, la pregunta adecuada no es tanto ¿cuánto quieres ganar?, sino ¿cuánto estás dispuesto a perder?, siendo esa tolerancia al riesgo un buen indicador para construir una cartera de inversión.

La renta variable es la clara ganadora a largo plazo, pero no todas las acciones consiguen un buen resultado, y menos a corto plazo. Por su parte, los bonos pueden aportar diversificación y estabilidad a la cartera. Pero ¿y si pudiéramos conseguir las dos cosas a la vez? ¿Existe algún activo que una lo mejor de ambos mundos? Sí, los bonos convertibles, que permiten redefinir el binomio rentabilidad-riesgo tradicional gracias a la opcionalidad: compras un bono y, con él, el derecho a convertirlo en acciones.

Es importante no confundir los convertibles con otros formatos de deuda que también tienen la posibilidad de conversión, como es el caso de los Cocos (convertibles contingentes) emitidos por los bancos. En este último caso, el derecho de conversión lo tiene el emisor, y lo ejercerá si se produce un deterioro en la solvencia de la entidad, pudiendo ocasionar una pérdida total para el inversor en un supuesto de quiebra. La inversión en Cocos equivale a comprar crédito y vender puts, mientras que los convertibles a los que hacemos alusión en el artículo, representan una posición larga en crédito y larga en opciones de compra (call).

Al emisor le interesa porque le permite financiarse más barato que con la deuda convencional. De hecho, puede interpretarse como una ampliación de capital más barata, diferida en el tiempo y condicionada a un escenario positivo, en el que el valor de la compañía aumenta.

El inversor, por su lado, obtendrá un cupón más bajo, sí, pero a cambio tendrá la opción de convertir el bono en acciones si esta sube en tiempo y forma. Es, por tanto, un instrumento híbrido, que puede ser mutable en el tiempo, pasando de bono (bond-like) a acciones (equity-like) en función del comportamiento de las acciones subyacentes.

El precio del convertible aumentará con el incremento de valor de la opción call (tiene “delta”) y lo hará de forma convexa (cada vez más) si las acciones suben. En el supuesto contrario, de caída en la cotización, el comportamiento se parecerá cada vez más al de un bono.

Los convertibles, al igual que un bono tradicional, tienen vencimiento, cupón y calificación crediticia. Pero también incluyen un precio de ejercicio (strike) y un ratio de conversión en acciones. Otro de los conceptos clave en el análisis es la prima de conversión, que representa el exceso de valoración del convertible sobre el valor de conversión del momento. Si las acciones suben y la opción se encuentra en ejercicio, la prima de conversión será escasa; y si el precio de las acciones cae y la probabilidad de ejercicio de la opción es reducida, la prima de conversión será elevada.

Las reglas están claras. Si pensamos que la acción de una empresa puede hacerlo bien en los próximos años y queremos limitar el riesgo de que no se cumplan las expectativas, invertir en un bono convertible puede ser una buena alternativa.

Un ejemplo de actualidad es el bono convertible que la compañía Rheinmetall emitió el 31 de enero de 2023. El bono vence el 7 de febrero de 2030 y el cupón es del 2,25%. El precio de ejercicio de la opción es 309,08 EUR y el ratio de conversión 323,54 títulos. Al observar la cotización de la acción (1.700 EUR) queda claro que la opción de compra incorporada en el bono convertible está “muy en dinero” (por encima del precio de ejercicio). El convertible de Rheinmetall ahora es equity-like (tiene una delta elevada; el bono “se parece” mucho a una acción), y por ello, cotiza a 562, siendo la prima de conversión muy reducida, apenas del 0,5%.

Gráfico 1: Evolución de la cotización de las acciones de Rheinmetall y de su bono convertible

.jpg)

Fuente: Afi, Bloomberg

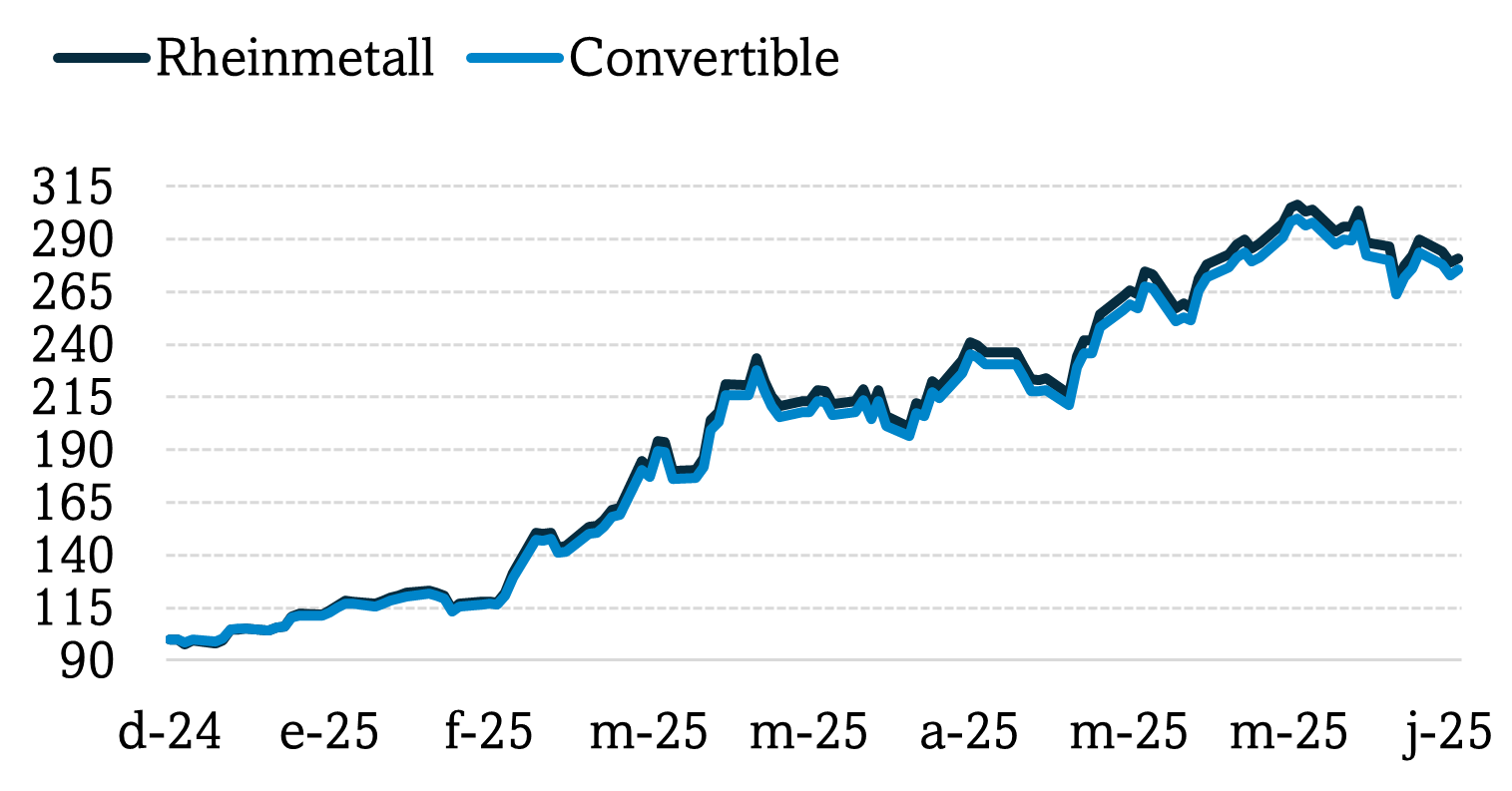

Las acciones de Rheinmetall se han revalorizado en un 670% desde la emisión del convertible, mientras que éste lo ha hecho en un 440% (sin contar los cupones ni dividendos). Sin embargo, en los últimos 12 meses, y sobre todo en lo que va de año, el inversor ha capitalizado su inversión en el convertible de manera similar al inversor en las acciones. Esto se debe al aumento de la delta de la opción call, que ahora es cercana a 1.

Gráfico 2: Evolución de la rentabilidad de Rheinmetall y de su bono convertible en 2025 (base 100: 31 de diciembre de 2024)

Fuente: Afi, Bloomberg

Otro ejemplo de magnitud similar es el de Siemens Energy, que también decidió explorar la captación de recursos mediante la emisión de un bono convertible en septiembre de 2022 con un precio de ejercicio de 15,53 EUR (cuando la acción cotizaba a 22 EUR).

En este caso se trata de una emisión de deuda subordinada, convertible, con vencimiento en septiembre de 2025, con un cupón de 5,625% y un ratio de conversión de 6.437,7 acciones. Siemens Energy cotiza en la actualidad a 90 EUR, muy por encima del strike de ejercicio (es decir, también este convertible es equity-like). El convertible cotiza a 562,7 porque, al igual que Rheinmetall, recoge el valor intrínseco de la opción call en situación de “in the money”.

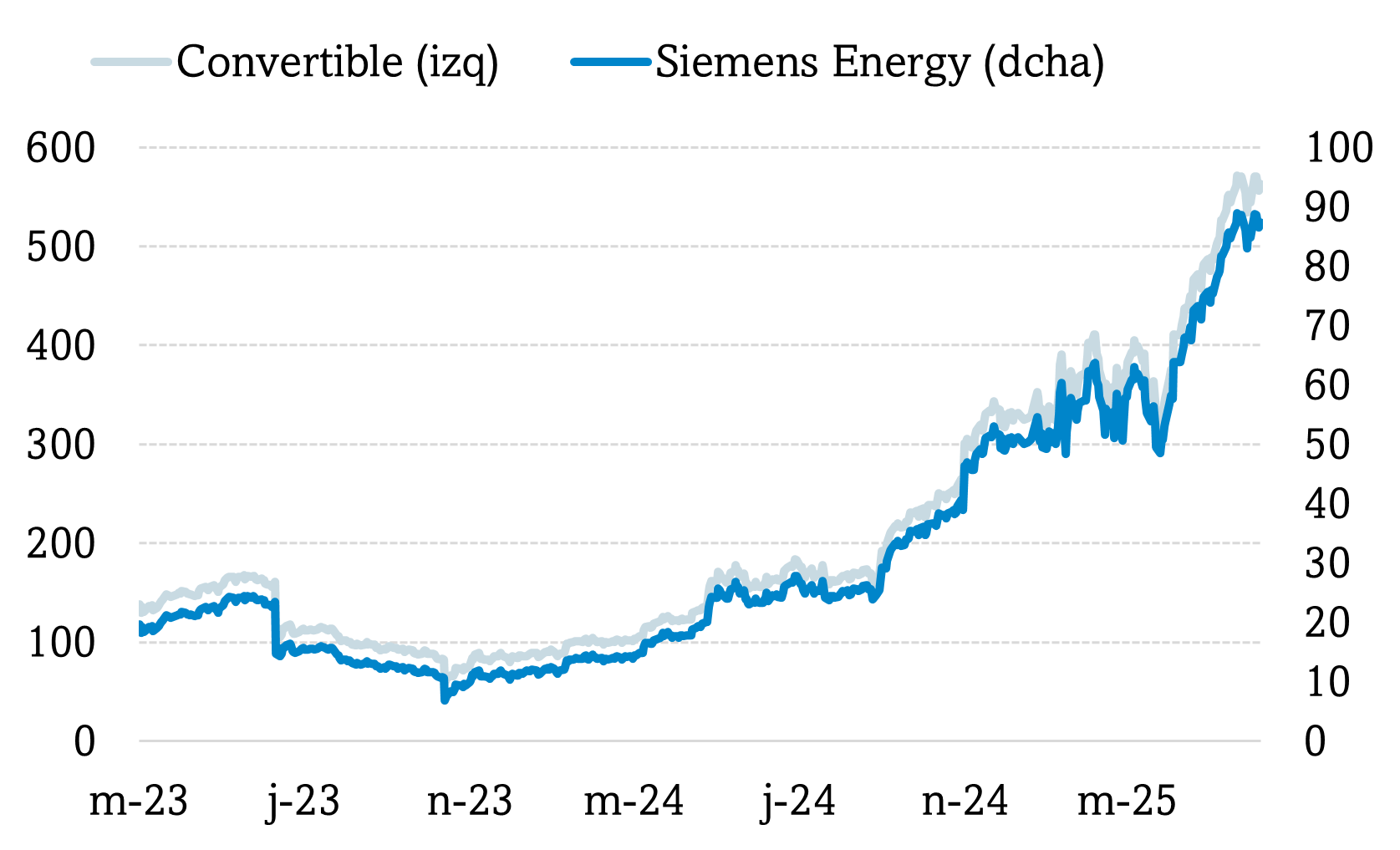

Gráfico 3: Evolución de la cotización de Siemens Energy y de su bono convertible

Fuente: Afi, Bloomberg

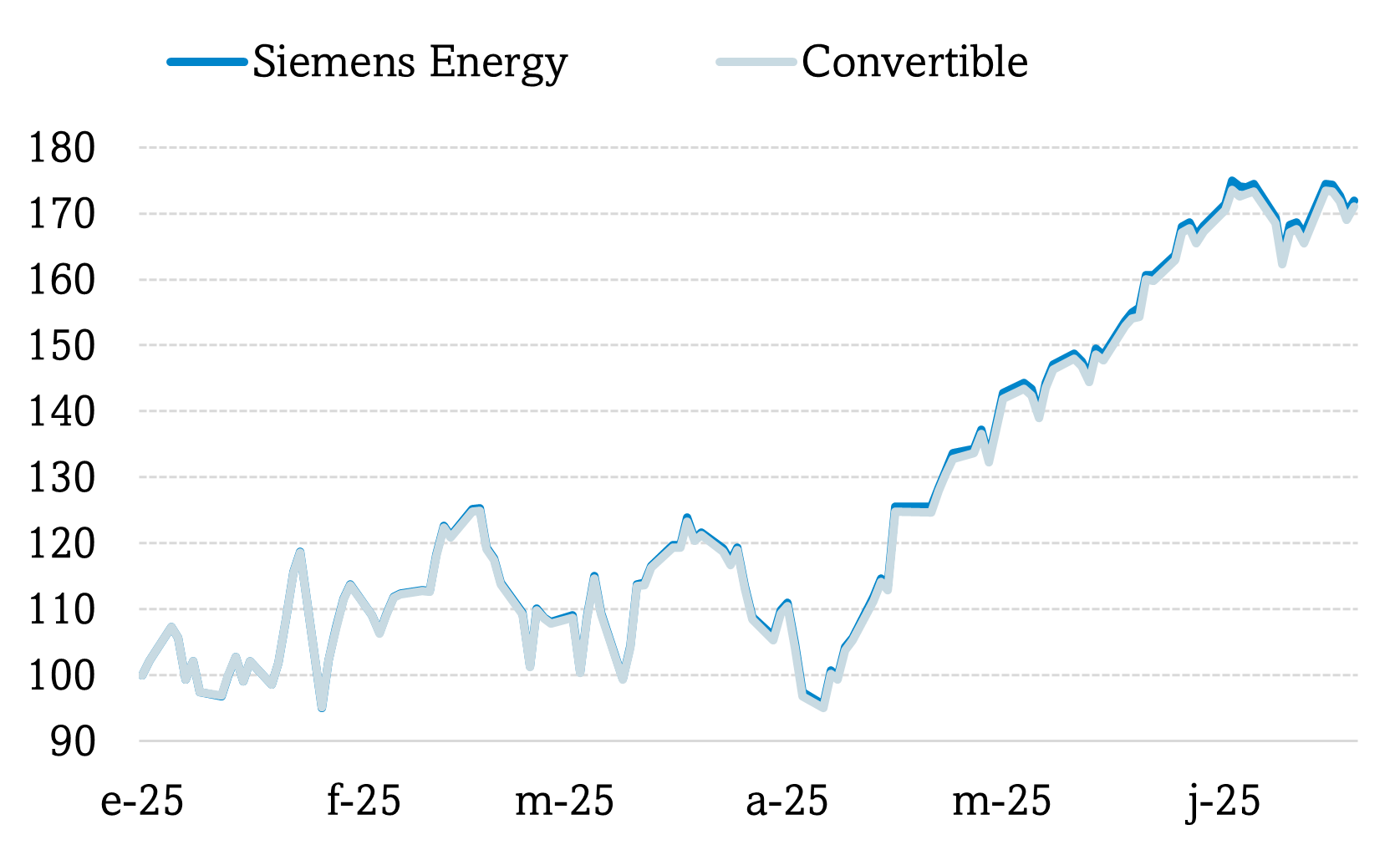

Las rentabilidades de las acciones de Siemens Energy y su convertible desde la emisión de este último son del 624% y el 536% respectivamente (sin contar cupones ni dividendos). El comportamiento de ambos activos ha sido similar desde su emisión por dos razones: (i) el componente de subordinación y (ii) porque ha fluctuado, casi en todo momento, por encima del precio de ejercicio. Este año, ambos acumulan rentabilidades del 75%.

Gráfico 4: Evolución de la rentabilidad de Siemens Energy y de su bono convertible en 2025 (base 100: 31 de diciembre de 2024)

Fuente: Afi, Bloomberg

Hemos repasado dos historias de éxito reciente dentro del universo de los convertibles: Rheinmetall y Siemens Energy. Sin embargo, conviene recordar que estos instrumentos no están exentos de riesgos. Las empresas que emiten deuda convertible tienen, por lo general, mayor riesgo de crédito y, además, si finalmente no se produce la subida en bolsa, la rentabilidad obtenida será inferior.

Algunos ejemplos de inversión menos exitosa dentro de la categoría de los convertibles son Ford Motor, American Airlines, Airbnb, o Cellnex. En la actualidad, la cotización de estas empresas en bolsa está por debajo de sus respectivos precios de ejercicio, siendo su comportamiento bond-like. Además, en los casos de Ford y Airbnb, el cupón es cero, lo que supone una merma de rentabilidad significativa.

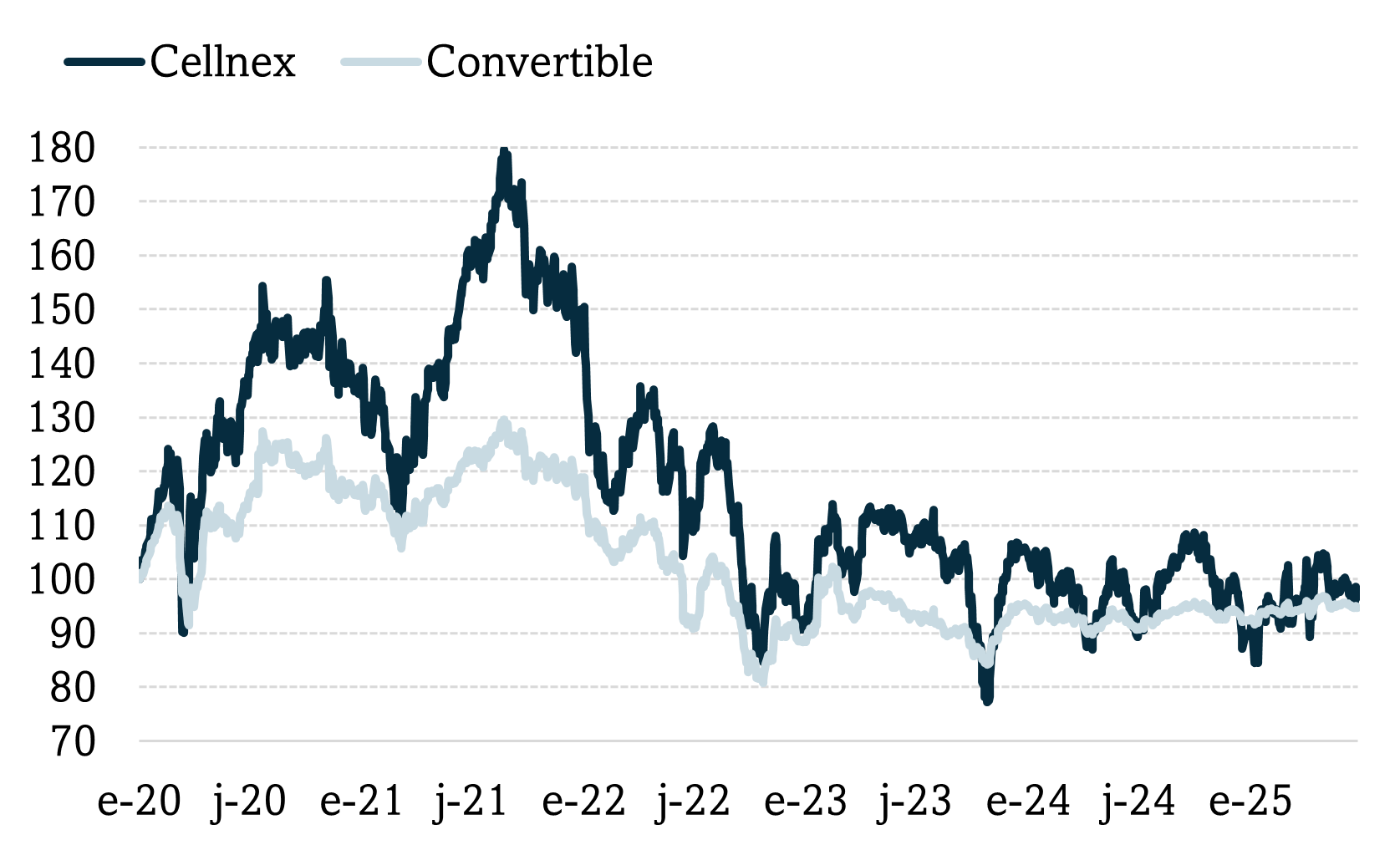

Destaca el caso de Cellnex, que tiene tres bonos convertibles, emitidos en los años 2019, 2020 y 2023 y con precios de ejercicio en 47,04, 91,05 y 62,42, respectivamente. Las acciones de Cellnex hicieron máximos en 62 EUR en 2021 y en la actualidad cotizan a 33 EUR, lo que supone una caída del 47%. Por ello, sus convertibles cotizan como bonos y mantienen una prima de conversión muy elevada.

Gráfico 5: Evolución de la rentabilidad de Cellnex y su convertible emitido en 2019 (base 100: 31 de diciembre de 2019)

Fuente: Afi, Bloomberg

En 2021, la buena evolución de las acciones de Cellnex aumentó la delta del convertible, sin embargo, en 2022 con la caída de la cotización, el convertible pasó a comportarse como un bono, situación en la que se encuentra en la actualidad.

La inversión en convertibles no es buena ni mala por naturaleza, su evolución dependerá de la empresa subyacente, de las características del bono y del momento de mercado. Son instrumentos complejos, así que esperamos haber ayudado a una mejor comprensión del activo, tanto del potencial de rentabilidad, como de los riesgos asociados al mismo. Superada esta barrera, y siempre que exista la posibilidad de invertir (el universo de inversión es escaso), los convertibles, son sin duda una propuesta de inversión diferencial que puede ayudarnos a mejorar el ratio de Sharpe de la cartera.