Fondos monetarios en la zona euro: regulación, eficiencia y rol estratégico en las carteras

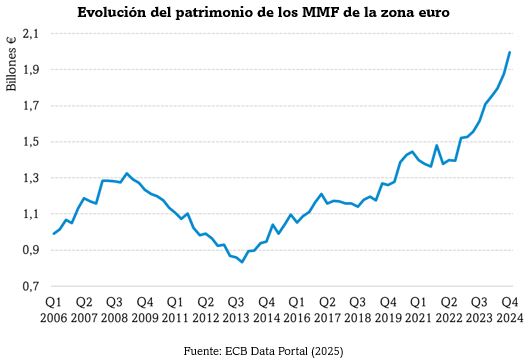

El patrimonio invertido en fondos del mercado monetario (MMF) en la zona euro sigue creciendo. Según datos del BCE, a 31 de diciembre de 2024 los activos bajo gestión superaron 1,9 billones de euros. Como es sabido, esta tipología de fondos invierte en instrumentos de renta fija de vencimiento muy reducido y de alta calidad crediticia, con el objetivo prioritario de preservar el capital, al tiempo que ofrecen una rentabilidad modesta, pero competitiva, frente a otras alternativas a la liquidez.

De forma tradicional, los MMF se han percibido como soluciones transitorias para invertir la tesorería, pero su perfil de elevada liquidez y de riesgo de crédito y de mercado muy bajo los convierte en un componente útil para construir carteras diversificadas, ya que pueden actuar como estabilizadores en tiempos de elevada volatilidad, al tiempo que proporcionan rentabilidad positiva en entornos de tipos al alza.

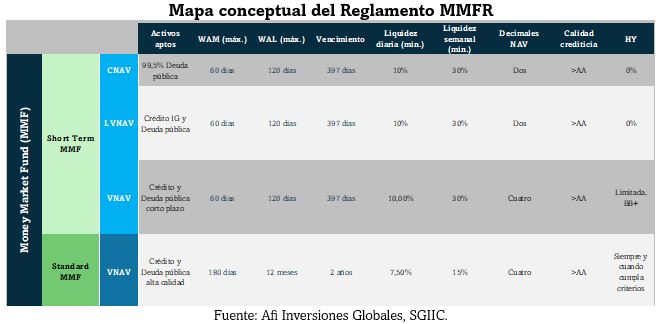

En el marco de la UE están regulados por el Reglamento (UE) 2017/1131, conocido como Money Market Funds Regulation (MMFR). La normativa establece límites estrictos a dos métricas clave que actúan como elementos de seguridad: WAM (Weighted Average Maturity) y WAL (Weighted Average Life).

En el marco de la UE están regulados por el Reglamento (UE) 2017/1131, conocido como Money Market Funds Regulation (MMFR). La normativa establece límites estrictos a dos métricas clave que actúan como elementos de seguridad: WAM (Weighted Average Maturity) y WAL (Weighted Average Life).

- WAM, o vencimiento medio ponderado, mide el tiempo medio ponderado, usando como ponderación el valor de mercado de cada posición en cartera. Por lo tanto, se calcula considerando la fecha de vencimiento de cada activo ponderada por su peso. En el caso de que se trate de una emisión a tipo de interés variable, se toma como dato el tiempo a la revisión (por ejemplo, un bono a 2 años con cupón variable que se revisa cada 3 meses tendrá un WAM de 90 días).

- WAL, o vida media ponderada, mide cuánto tiempo tarda el fondo en recuperar el principal invertido en los activos de la cartera. Tiene en cuenta el calendario de pagos de capital, incluidas las posibles amortizaciones anticipadas. Actúa como otro límite y obliga a invertir en activos cuyo principal se recupere en un horizonte corto y predecible, evitando exposiciones a largo plazo o amortizaciones muy lejanas. Por lo tanto, así como el WAM es más relevante para medir la exposición a los movimientos de tipos de interés (con el consiguiente riesgo de reinversión), el WAL es clave para evaluar cuánto tiempo estará invertido el capital antes de ser devuelto (mide mejor el riesgo de crédito y el de liquidez).

A menudo se confunden estas métricas con la duración o con la duración modificada, pero no son lo mismo. La duración mide cómo varía el precio de un bono ante cambios en los tipos de interés, teniendo en cuenta todos los flujos (cupones y principal). Pero ni el WAM ni el WAL deben usarse como sustitutos de la duración para estimar la sensibilidad del precio, sino que deben usarse como herramientas de gestión para controlar la “exposición temporal de la cartera”, es decir, cuánto tiempo de media tarda el fondo en ajustarse a un nuevo entorno de tipos de interés (WAM) y cuándo se espera recuperar el capital invertido (WAL).

Esta combinación permite construir carteras con una liquidez elevada, una previsibilidad alta y un perfil de riesgo coherente con la naturaleza conservadora de los fondos monetarios como instrumentos de gestión de liquidez.

La normativa distingue dos tipos de estructuras con las siguientes limitaciones:

- Fondos monetarios a corto plazo (Short term MMF): en el momento de la compra, ningún activo puede tener un vencimiento superior a 397 días. El WAM del fondo debe ser inferior a 60 días y la WAL inferior a 120 días.

- Fondos monetarios estándar (Standard MMF): pueden invertir en instrumentos con un vencimiento superior a 397 días, siempre que el WAM del fondo sea igual o inferior a 180 días y la WAL igual o inferior a 365 días.

Además de los instrumentos tradicionales del mercado monetario -como depósitos con vencimiento a corto plazo, papel comercial o deuda pública a corto plazo- los Standard MMF pueden invertir en bonos a más largo plazo, en instrumentos con estructuras algo más complejas como titulizaciones con amortización anticipada e incluso ABS de alta calidad y liquidez.

Este abanico ampliado de activos les permite construir carteras más diversificadas y con mayor potencial de rentabilidad, manteniéndose dentro del marco regulatorio conservador del reglamento MMFR. El resultado es una propuesta equilibrada que optimiza la eficiencia riesgo–retorno sin comprometer la preservación del capital ni la liquidez.

Ambas tipologías de MMF se han revelado en los últimos 5 años como alternativas más eficientes que la deuda soberana alemana a 1-3 años (Ger Govt Bond 1-3y) que, a pesar de su calificación AAA, ha ofrecido una relación de retorno-riesgo desfavorable debido a su mayor duración, lo que le ha afectado negativamente en un contexto de subidas de tipos de interés. Este hecho refuerza la tesis que los inversores no solo tienen que tener en cuenta la calidad crediticia, sino que la duración juega un papel fundamental en un contexto de inestabilidad en los tipos de interés como el que se vivió en 2022.

Más allá del universo regulado de MMF, existen otras alternativas de gestión de liquidez que compiten en el espacio de muy corto plazo, como los fondos Ultra Short-Term Bond. Aunque no están sujetos al Reglamento MMFR, su perfil de retorno-riesgo los convierte en una referencia útil para evaluar la eficiencia relativa de los MMF.

Los fondos Ultra Short-Term Bond han demostrado ser, en el periodo analizado, los más eficientes desde el punto de vista de retorno-riesgo. Su mayor tolerancia a la duración y riesgo de crédito, junto con una gestión más activa, les ha permitido capturar mejor el repunte de los tipos de interés en un entorno monetario cambiante, proporcionando una rentabilidad superior sin incurrir en una volatilidad desproporcionada.

En contraste, la remuneración sin riesgo del efectivo, representada por el €STER (Euro Short Term Rate [1]), ha ofrecido una rentabilidad limitada en los últimos años, aunque útil como referencia para evaluar la eficiencia de las distintas estrategias de liquidez.

El Reglamento también impone a los MMF exigencias estrictas en cuanto a calidad crediticia, diversificación y disponibilidad de liquidez diaria y semanal, con el fin de reducir riesgos y fortalecer la protección al inversor.

Se utilizan distintas metodologías de cálculo del valor liquidativo (VL o NAV), con implicaciones relevantes en cuanto a estabilidad, operativa y transparencia:

- VNAV (Variable NAV): el valor de las participaciones refleja todos los días el precio de mercado de los activos en cartera. Puede registrar muy ligeras fluctuaciones en función de movimientos en tipos de interés o spreads de crédito.

- LVNAV (Low Volatility NAV): se valoran los activos de muy corto plazo y alta calidad con el coste amortizado, siempre que se mantengan dentro de unos márgenes de desviación respecto de mercado.

- CNAV (Constant NAV): se permite valorar los activos subyacentes a coste amortizado, en lugar de valor razonable (mark-to-market), siempre que cumplan ciertos criterios (duración muy reducida y alta calidad crediticia). Esto permite mantener el valor liquidativo por participación estable (habitualmente 1,0000), salvo en situaciones de estrés donde se activen mecanismos de protección o se suspenda esta valoración.

Algunos MMF buscan obtener la calificación de Principal Stability Fund (PSF) por parte de Fitch, S&P o Moody's, que indica un compromiso del fondo con la preservación del capital y la estabilidad del valor liquidativo. La calificación PSF no es obligatoria, pero puede resultar relevante para inversores institucionales con requerimientos estrictos, como aseguradoras, entidades públicas o planes de pensiones. Proporciona una referencia adicional de disciplina en la gestión del fondo y refuerza su posicionamiento como vehículo prudente de inversión en liquidez.

Obtener y mantener esta calificación implica costes adicionales en forma de auditorías, sistemas de control y cumplimiento de requisitos estrictos que pueden limitar el universo de activos del fondo.

En este contexto, los MMF no solo han recuperado el protagonismo, sino que han evolucionado desde vehículos pasivos de liquidez hacia componentes estratégicos de asignación de activos. En un entorno marcado por la incertidumbre estructural y una mayor sensibilidad a la gestión del riesgo, se consolidan como aliados clave para inversores institucionales que buscan estabilidad sin renunciar a la eficiencia operativa.

[1] https://www.ecb.europa.eu/stats/financial_markets_and_interest_rates/euro_short-term_rate/html/index.en.html