Tokenización de activos financieros: construyendo la nueva infraestructura de los mercados

En los últimos meses, la tokenización de activos financieros se ha convertido en una realidad. Así, ya es posible representar en una red basada en tecnología blockchain los derechos de un activo financiero.

Porque, como es sabido, no se tokeniza el activo en sí, sino sus derechos económicos (dividendos o cupones), jurídicos (la condición de propietario o partícipe) o de control (como el voto o el traspaso). La tokenización del activo financiero (insistimos, la de sus derechos) permite su gestión, transferencia, colateralización o fraccionamiento de forma segura, directa y sin intermediarios, las 24 horas del día, todos los días del año. Esta transformación representa un replanteamiento completo de la arquitectura técnica y jurídica sobre la que se operan los mercados financieros.

La tokenización es posible gracias a DLT (Distributed Ledger Technology), una tecnología de registro distribuido que permite compartir y actualizar datos de forma sincronizada, inmutable y descentralizada. La más conocida (y ya aplicada en entornos institucionales) es blockchain.

En Europa, el cambio tecnológico ha ido acompañado de un marco normativo específico. Por un lado, el Reglamento (UE) 2022/858, conocido como Régimen Piloto, permite probar infraestructuras de mercado basadas en DLT para la emisión, negociación y liquidación de ciertos instrumentos financieros (acciones, bonos y participaciones de fondos de inversión). Por otro, la Ley 6/2023 del Mercado de Valores y de los Servicios de Inversión, en vigor desde marzo de 2023, permite en España su representación legal mediante DLT, con los mismos efectos jurídicos que los registros tradicionales.

Uno de los avances más importantes es la figura de la Entidad Responsable de la Inscripción y Registro (ERIR), que asume el papel de registro legal de los valores representados en DLT. Estas entidades garantizan la validez jurídica de lo inscrito en la red, sustituyendo el registro tradicional en los depositarios centrales. En España, ya han sido autorizadas Ursus-3 Capital (primera agencia de valores con esta función) y Securitize (que además ha obtenido licencia como sociedad de valores).

En paralelo, se ha aprobado el primer mercado secundario europeo basado en DLT: 21X, en Alemania, que integra en una sola infraestructura la negociación y liquidación de activos financieros. En España, varios proyectos se encuentran ya en fase avanzada.

Por ahora, el foco está en acciones, bonos y participaciones en fondos de inversión. Un ejemplo relevante es Franklin Templeton, que ha lanzado en la UE el primer fondo monetario UCITS tokenizado sobre blockchain pública (Stellar), con sus participaciones representadas mediante el token Benji. Aunque el fondo invierte en activos tradicionales, con foco en letras del Tesoro estadounidense, su gestión y operativa se basan en blockchain, con suscripciones, reembolsos y distribución de rentabilidad integradas en el entorno digital. Esto permite reducir costes, mejorar la trazabilidad y facilitar la liquidez.

Las ventajas de esta tecnología son claras: eliminación de intermediarios, mayor liquidez, trazabilidad total, automatización mediante smart contracts[1], fraccionamiento de activos, acceso global y eficiencia operativa. Pero también hay retos: falta de armonización normativa, necesidad de infraestructuras interoperables, ampliación del perímetro de activos tokenizables (como derivados sencillos o deuda pública) y disponibilidad de medios de pago tokenizados para completar el ciclo de liquidación.

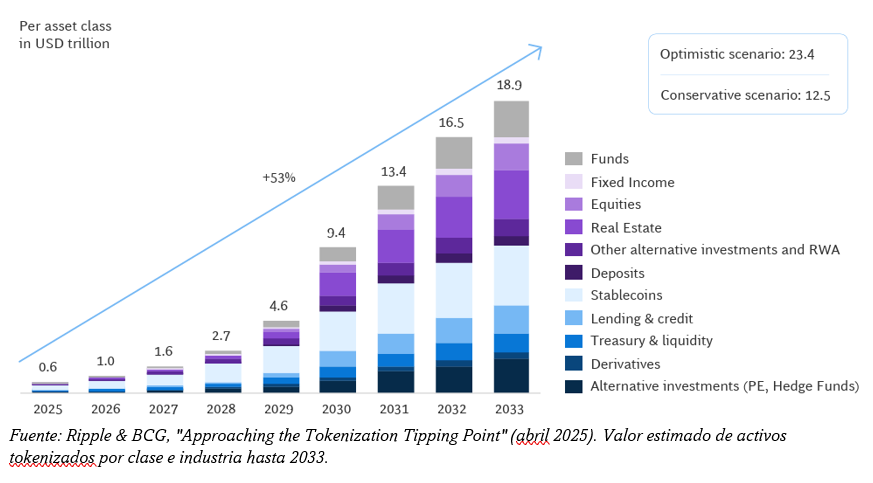

El potencial de crecimiento es enorme. Según el informe conjunto de Ripple y Boston Consulting Group (BCG), publicado en abril de 2025, el mercado global de activos del mundo real tokenizados (real-world assets, RWA) podría pasar de 0,6 billones de dólares en 2025 a 18,9 billones en 2033, con una tasa media de crecimiento anual del 53% en el escenario base.

Proyección del crecimiento de activos tokenizados a nivel global (2025–2033)

Desde Afi, participamos de forma activa en este proceso a través del grupo de trabajo Blockchain y Finanzas Digitales, formado por profesionales de distintas áreas de la firma, incluida nuestra SGIIC. En próximos post profundizaremos en los aspectos normativos, operativos y estratégicos de la tokenización, así como en su impacto para emisores, inversores y gestores.