Seguridad económica: nueva temática de inversión

En Afi seguimos actualizando nuestro marco de inversión en megatendencias al identificar nuevas oportunidades derivadas de los cambios en el entorno. En este post presentamos "Seguridad económica".

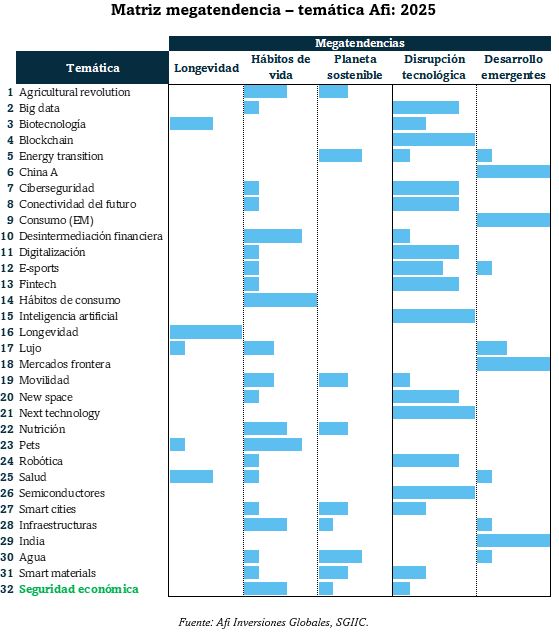

Como es sabido, desde 2018 identificamos cinco megatendencias clave: Longevidad, Hábitos de Vida, Planeta Sostenible, Disrupción Tecnológica y Desarrollo Emergente. Éstas se nutren de temáticas específicas, que destacan por su impacto transversal y su capacidad de adaptarse a los cambios globales. La nueva temática, “Seguridad económica” se integra de forma mayoritaria en la megatendencia de Hábitos de Vida (60%), pero también en Planeta Sostenible y en Disrupción Tecnológica (20% cada una). A diferencia de otras temáticas más focalizadas, como Blockchain o China A, esta nueva temática tiene un enfoque más transversal.

La seguridad económica surge como respuesta a las crecientes necesidades de protección frente a riesgos externos, exacerbadas por eventos como la pandemia de COVID-19, las tensiones geopolíticas y los procesos de desglobalización. Este contexto adquiere una nueva dimensión con el regreso de Donald Trump a la presidencia de EE.UU. en enero de 2025, marcando un retorno al proteccionismo y un mayor énfasis en la seguridad nacional. Entre las medidas previstas, se espera un refuerzo significativo de las capacidades tecnológicas y productivas locales, en particular en sectores como semiconductores y defensa.

En paralelo, el “Plan Draghi” en Europa subraya la importancia de lograr la independencia y autosuficiencia energética. Este enfoque busca no solo mitigar la vulnerabilidad frente a crisis energéticas como las vividas en los últimos tiempos, sino también fomentar un crecimiento económico sostenible basado en energías renovables y tecnologías avanzadas. La transición hacia una Europa más resiliente requiere también movilizar capital en sectores clave, enfrentando el reto de equilibrar restricciones fiscales con la necesidad de invertir en infraestructura crítica.

La temática “Seguridad económica” se estructura en tres pilares fundamentales:

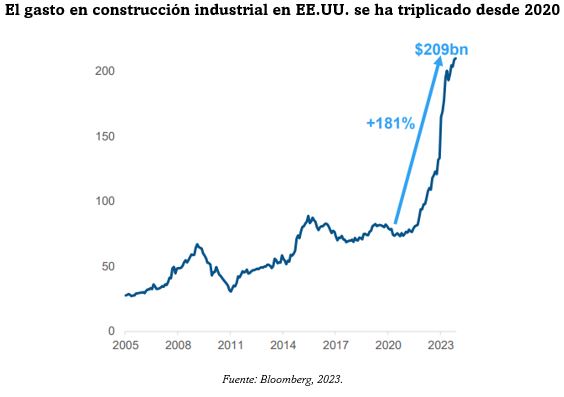

- Seguridad de la cadena de suministro: Incluye la relocalización (reshoring) y la diversificación de proveedores para mitigar riesgos operativos y geopolíticos. Desde 2021, EE.UU. ha invertido más de 300.000 millones de USD en manufactura confiable, permitiendo un aumento del 181% en el gasto en construcción industrial. Además, el 88% de las empresas encuestadas priorizan el reshoring para incrementar la flexibilidad y reducir riesgos en sus cadenas de suministro.

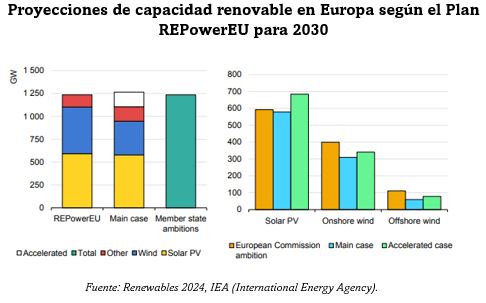

- Seguridad de recursos: Busca garantizar el acceso confiable a energía, agua, alimentos y materiales esenciales. La crisis energética en Europa, exacerbada por la dependencia de recursos como el gas ruso, expuso una vulnerabilidad crítica. En respuesta, la Unión Europea lanzó el plan REPowerEU, que incluye ambiciosos objetivos para la instalación de capacidad renovable, como 700 GW de capacidad adicional para 2030, liderados por energía solar fotovoltaica. Este esfuerzo requiere inversiones significativas en redes eléctricas y sistemas de almacenamiento, con el objetivo de fortalecer la resiliencia energética y reducir la dependencia de fuentes externas.

- Seguridad nacional: Incluye un aumento del gasto en defensa y ciberseguridad. La creciente digitalización y el auge de tecnologías como la inteligencia artificial han incrementado las amenazas cibernéticas, impulsando una mayor inversión en ciberseguridad. Se estima que el mercado global de ciberseguridad alcanzará entre 1,5 y 2 billones de USD en los próximos años. Además, el presupuesto del gobierno de EE.UU. para ciberseguridad aumentó un 13% en 2024. Estas inversiones también reflejan un enfoque en tecnologías de próxima generación (Next-Gen Defense), con 145.000 millones de USD destinados a investigación en sistemas hipersónicos, sensores avanzados y energías alternativas.

De forma adicional, la seguridad en el mundo real complementa estos pilares al abarcar la protección de personas y sistemas esenciales en su vida cotidiana. Esta área cobra relevancia en un contexto donde convergen amenazas físicas y riesgos tecnológicos. Las inversiones en este sector incluyen sistemas de transporte seguros, acceso controlado en espacios públicos y monitoreo de cadenas logísticas avanzadas.

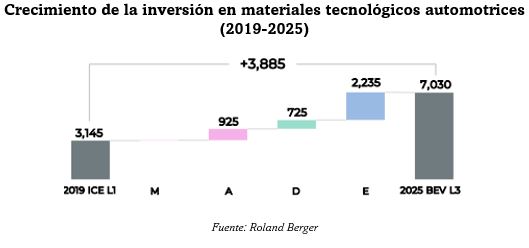

Además, la integración de tecnologías de automatización en la seguridad industrial y doméstica está transformando el panorama global, garantizando la protección de bienes y personas en un mundo cada vez más conectado. Este proceso se refleja en el gráfico que muestra el crecimiento de la inversión en electrónica para vehículos autónomos y eléctricos entre 2019 y 2025, destacando cómo las tecnologías de vanguardia están impulsando la seguridad y la eficiencia en diversos sectores clave.

En lo referido a vehículos (fondos de inversión o ETF) que invierten en esta temática, identificamos un universo invertible compuesto por 12 instituciones de inversión colectiva (IICs).

El asset allocation del conjunto de fondos asociados a la nueva temática está caracterizado por:

- Sectores: Destaca el elevado peso en Industria (59%) y, en menor medida, en Tecnología (22%).

- Geografía: Predominio en mercados desarrollados, sobre todo en EE.UU. (79%) y Europa (15%), con exposición nula directa a China y mercados emergentes. En cuanto a la procedencia de beneficios, de China se limita al 7% frente al 11% del MSCI ACWI.

- Estilo de inversión: Preferencia por compañías con sesgo growth (43%) en comparación con el 27% del índice, con un menor componente cíclico (8% frente al 33% del ACWI), debido a la fuerte infraponderación en Financiero y Consumo Discrecional.

- Capitalización: Sobreponderación en pequeñas y medianas compañías (56%).

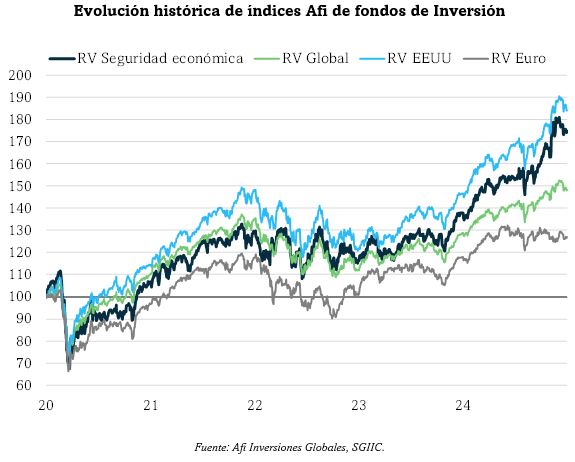

Aprovechamos para crear un nuevo índice Afi de fondos, con el nombre de "Seguridad económica", al igual que hemos hecho con otras temáticas con suficiente universo invertible e investment case robusto, como RV Agua y RV Robótica.

La incorporación de Seguridad económica como nueva temática refuerza nuestro compromiso con la adaptación y evolución en materia de inversión en megatendencias. Esta temática refleja no solo los retos del presente, sino también las oportunidades para construir un futuro más resiliente y sostenible, con un énfasis particular en las economías desarrolladas.