2024: un balance económico y de los mercados financieros mejor de lo esperado

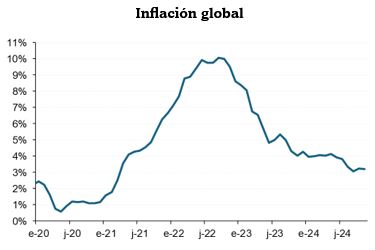

Una de las grandes conclusiones de 2024 es que el ciclo económico mundial ha ido mejor de lo esperado (no se ha producido el “aterrizaje suave”) y la inflación se ha moderado en línea con lo anticipado, si bien con cierto retraso (no fue hasta finales de la primavera cuando cedió la tasa interanual de los índices de precios). Es decir, no se han materializado los riesgos a la baja en crecimiento y al alza en inflación de los que se advertía hace un año (como tampoco fue el caso de 2023).

La política monetaria ha actuado en consecuencia y ha aplicado un recorte de tipos de interés algo inferior a lo que se esperaba (-100 pb tanto el BCE como la Fed, pero -50 pb el Banco de Inglaterra) ante el retraso en el inicio de las rebajas (en línea con la resistencia del ciclo económico y la algo más “pegajosa” inflación).

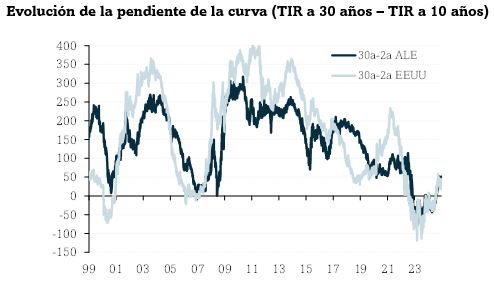

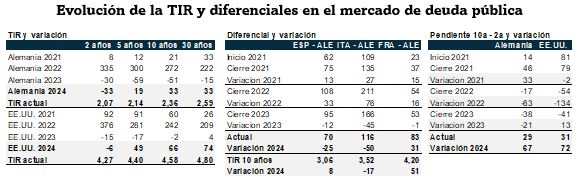

A pesar de los recortes de tipos de los bancos centrales, los tramos largos de las curvas de tipos de interés se elevan en 2024 (+66 pb el TNote a 10 años, hasta el 4,58% y +33 pb el Bund alemán, hasta el 2,36%) lo que provoca que, ante la cesión de los tipos a corto plazo (-33 pb el 2 años alemán, hasta el 2,07% y -6 pb del TNote a 2 años hasta el 4,27%), asociados a las cesiones de los bancos centrales, las curvas hayan cambiado el signo de su pendiente (de negativa a positiva). En consecuencia, también este factor de riesgo (“pendiente negativa de la curva”) utilizada por una parte del mercado como “alarma temprana” se ha disipado.

Junto con la positivización de la curva, el otro movimiento relevante en 2024 ha sido la divergencia en los diferenciales de la deuda pública a 10 años con Alemania. El año cierra con una cesión de Italia (-50 pb, hasta 116 pb) y España (-25 pb, hasta 70 pb) pero con una ampliación en Francia (+31 pb, hasta 83 pb).

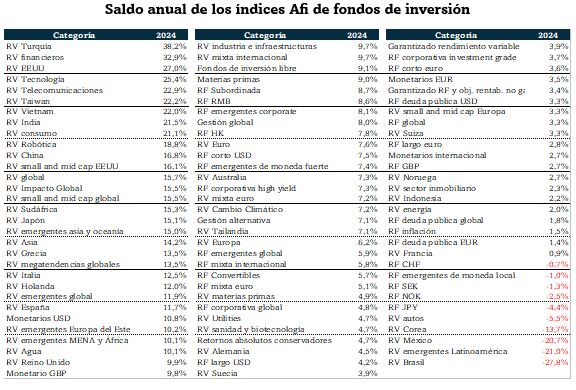

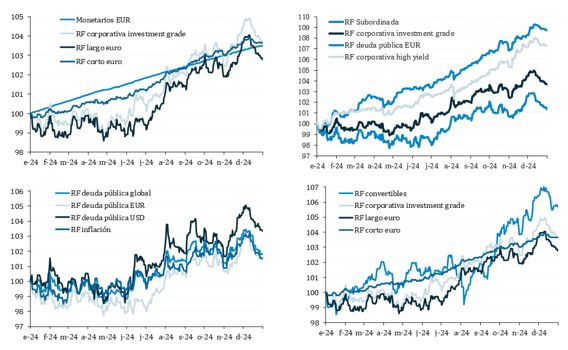

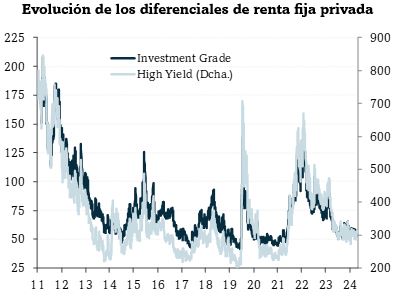

Por lo que respecta a la renta fija privada, escasas variaciones netas en 2024 en los diferenciales. Los repuntes (por escasa cuantía) de abril, finales de junio y principios de agosto apenas duraron. Los niveles actuales (57 pb en grado de inversión y 312 en grado especulativo) se sitúan por debajo de las medias históricas (77 pb y 357 pb), soportadas por los muy reducidos niveles de impagos empresariales.

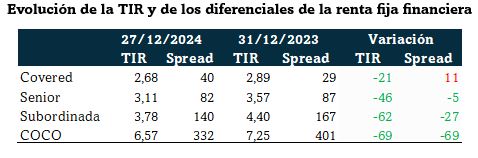

Es en renta fija financiera donde sí hemos asistido a una caída de los diferenciales (tras la estabilidad de 2023) por lo que el año se salda con caídas de los tipos de interés, en especial en las categorías con mayor subordinación (CoCos) lo que explica su elevada revalorización anual.

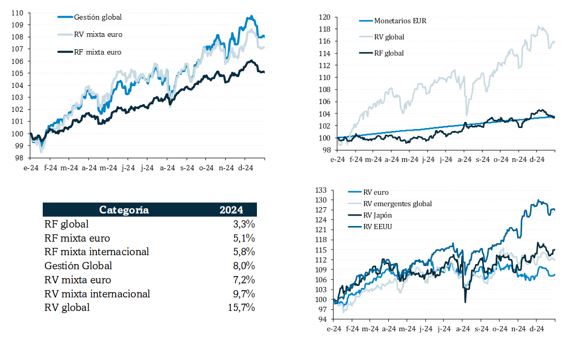

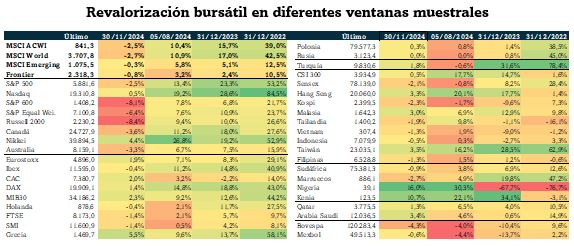

En este contexto, hemos asistido a una revalorización generalizada de las bolsas (+15,7%), muy superior a lo que se podía esperar al principio del año, sobre todo en los índices de EE.UU. (+23,3%) y, más concretamente, el Nasdaq (+28,6%), aupado por las Siete Magníficas (L7dM). Peor evolución del Eurostoxx (+8,3%), a pesar del alza de diciembre o de la revalorización del Ibex (+14,8%) o del DAX (+18,8%), pero el -2,2% del CAC ha sido un gran lastre.

A pesar del aumento de los beneficios empresariales (+6,6%), lo hacen a menor tasa que las cotizaciones, por lo que los ratios de valoración profundizan en la zona de “sobrevaloración”. El PER del MSCI ACWI aumenta desde 18,5x a 20,7x, frente a una media histórica de 15,5x.

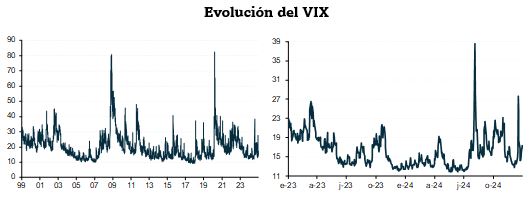

Todo ello en un contexto de reducida volatilidad, especialmente en las bolsas. Apenas se han vivido meses con correcciones (abril y diciembre) y los episodios de aumento de la volatilidad implícita (inicios de agosto, por el cierre de estrategias carry trade con el JPY) y mediados de diciembre (por el cambio del dot plot de la Fed) han sido de poca intensidad y corta duración.

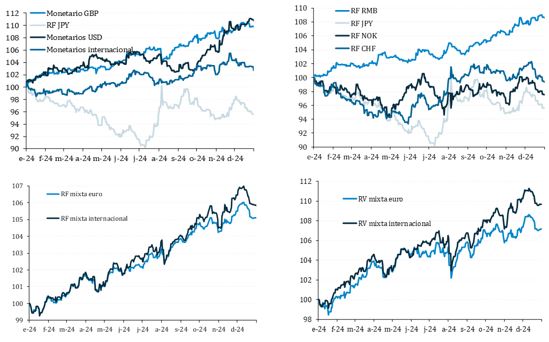

En el mercado de renta fija también hemos asistido a una moderación de la volatilidad, si bien por escasa cuantía e insuficiente como para que caiga por debajo de la media histórica, lo que confirma que el entorno de tipo ha tenido “menos visibilidad” que el bursátil en el año (ante las dudas sobre la moderación de la inflación y las decisiones de los bancos centrales).

Es obvio que no es repetible en 2025 un entorno de mercados financieros como este (alta rentabilidad y baja volatilidad). Además, está claro que cualquier ejercicio de previsión para 2025 está condicionado a conocer más sobre las decisiones del gobierno Trump sobre proteccionismo comercial, otras medidas económicas y resolución de conflictos bélicos.