Los pagarés ganan atractivo en un entorno de tipos de interés a la baja

Durante todo el periodo de política monetaria ultraexpansiva, cuando el BCE tuvo que llevar la Facilidad de Depósito a terreno negativo, la rentabilidad de los fondos monetarios fue negativa de forma recurrente año tras año. Los fondos de renta fija a corto plazo tampoco fueron capaces de generar rentabilidades positivas.

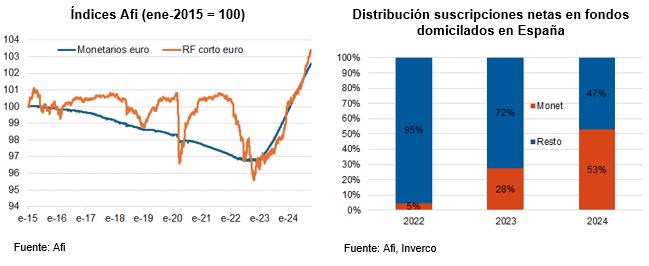

Sin embargo, desde que comenzó la subida de tipos de interés a mediados de 2022, los fondos monetarios han conseguido generar una rentabilidad anualizada del 2,59% y los de renta fija a CP del 2,87%. Si nos circunscribimos a los últimos 12 meses, el retorno, según los índices Afi, ha sido del 3,63% y 5,13%, respectivamente. Este movimiento al alza de las rentabilidades ha supuesto que buena parte de las suscripciones netas que se han producido en los últimos años hayan ido destinadas a estos fondos. En concreto, si nos referimos a los fondos monetarios, únicamente el 5% de las suscripciones netas en fondos domiciliados en España en 2022 fueron destinadas a esta tipología, mientras que en 2024 (hasta agosto) un 53% de las suscripciones netas se han producido en fondos monetarios.

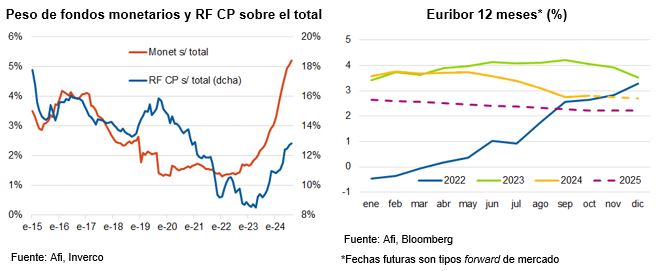

En adelante, será misión casi imposible que estos fondos puedan mantener las rentabilidades de los últimos 12 meses. Si utilizamos como referencia el Euribor 12 meses (y nos basamos a futuro en las proyecciones que descuenta el mercado), los tipos de mercado ofrecerán en 2025 casi un 1% menos de rentabilidad frente a 2024 y en torno a un 1,5% si nos remontamos a 2023.

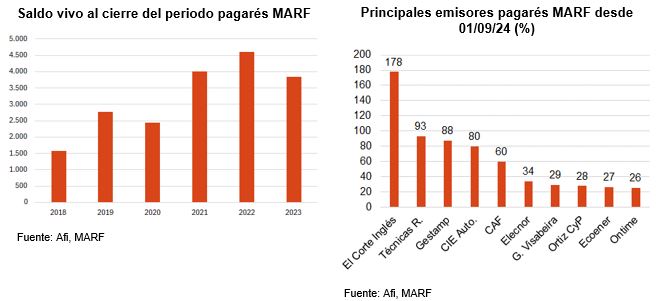

Una activo que en este entorno consideramos que ganará atractivo serán los pagarés emitidos en el MARF. En estos momentos, los pagarés emitidos se sitúan por encima de los 4.000 millones de euros y hay programas registrados y vigentes con un saldo vivo total conjunto superior a los 11.500 millones de euros distribuidos entre un gran número de emisores pertenecientes a diferentes sectores.

De hecho, de forma reciente se está observando una aceleración y desde inicios de septiembre se han emitido más de 1.000 millones de euros en pagarés. En términos de plazos y rentabilidad, el 42% de estas emisiones recientes se concentran entre 1 y 3 meses, con una TIR promedio de 4,1%. Las emisiones a 3 a 6 meses representan el 19% del total, con una rentabilidad promedio del 4,5%. Por último, los plazos de 9 a 12 meses suponen el 23% de las emisiones, con una TIR promedio ligeramente superior del 4,7%.