RV Agua, oportunidades de inversión en el ¿oro azul?

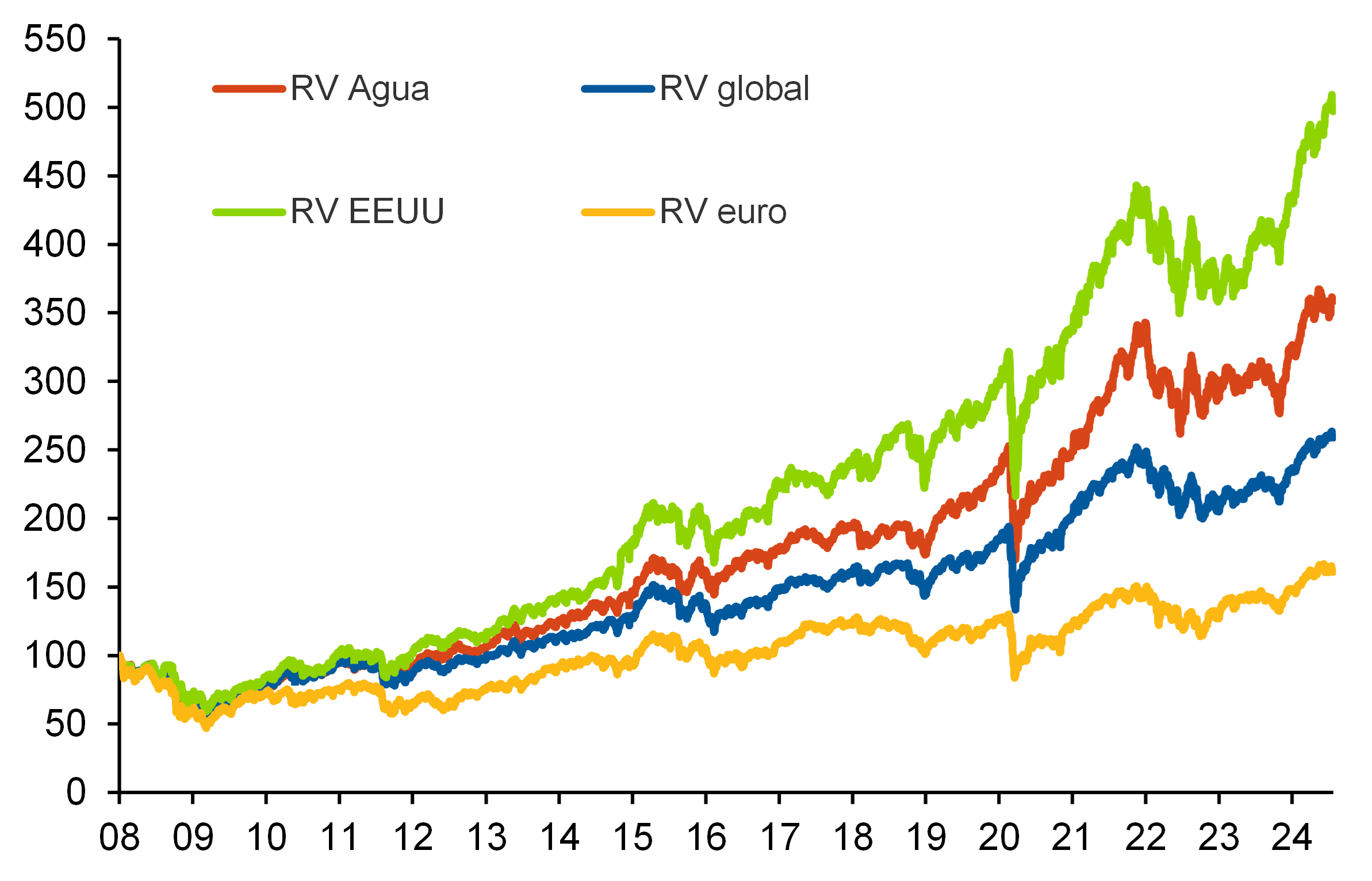

Desde que en 1998 lanzamos los índices Afi de fondos de inversión, hemos ido incrementando su número a medida que se cumplían dos requisitos: identificación de una categoría de inversión con elementos diferenciales y censo suficiente de IIC (tanto fondos como ETF). Si bien en diciembre de 2021 creamos el índice RV Agua (hicimos el cálculo retroactivo hasta 2008), ha sido en los últimos meses cuando hemos materializado la inversión en esta temática a través de los fondos que asesoramos y de los mandatos que gestionamos. En este post queremos explicar las oportunidades de invertir en compañías relacionadas con lo que ahora se denomina el “oro azul”.

Evolución histórica de índices Afi de fondos de Inversión

Fuente: Afi Inversiones Globales, SGIIC

La inversión en agua implica destinar recursos a empresas y tecnologías que participan en toda la cadena de valor, desde su captación y suministro hasta su tratamiento y distribución. En concreto, el universo invertible incluye la extracción y almacenamiento de agua, su purificación mediante procesos de tratamiento, la infraestructura para su distribución a consumidores y empresas, y la gestión de aguas residuales y su reciclaje.

Listado de IICs (selección) que componen el índice Afi de RV Agua

Fuente: Morningstar, Afi

Fuente: Morningstar, Afi

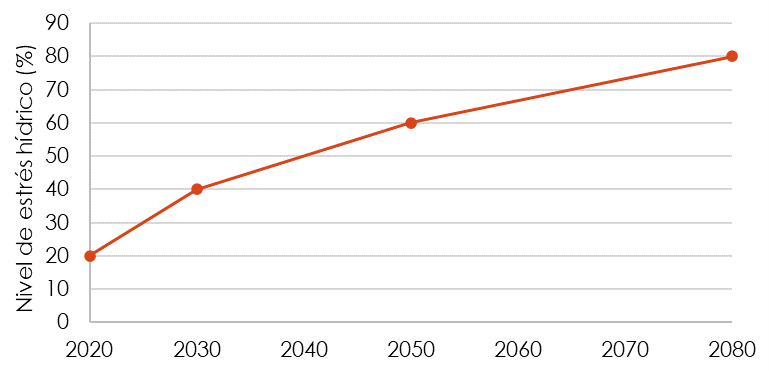

En primer lugar, es importante resaltar la grave situación actual que enfrenta el agua, debido a que la demanda mundial ya supera a la oferta. Esta situación se ve agravada por el cambio climático, que aumenta la frecuencia y severidad de las sequías y altera los patrones de precipitación. Además, factores como el crecimiento demográfico, la urbanización y los cambios en la dieta también están contribuyendo significativamente al aumento del consumo de agua.

Crecimiento estimado del estrés hídrico[1] mundial a lo largo del tiempo

En relación con lo anterior, más del 80% del agua utilizada se vierte de nuevo al medio ambiente sin ser depurada, lo que resulta en una alta presencia de residuos humanos y subproductos tóxicos, contaminando ríos y canales de gran importancia. La antigüedad y el deterioro de las infraestructuras hídricas son factores significativos que contribuyen a la falta de depuración del agua utilizada. Muchas de las instalaciones de tratamiento de aguas residuales y sistemas de distribución en uso hoy en día fueron construidos hace décadas y no han sido adecuadamente modernizados para hacer frente al volumen y la contaminación actuales.

En consecuencia, se han buscado soluciones al problema de la contaminación y escasez de agua, y la solución más destacada es la desalinización. Este proceso consiste en eliminar la sal y otros minerales del agua salina (generalmente agua de mar) para producir agua dulce apta para el consumo humano, la agricultura, la industria y otras aplicaciones. Por esta razón, empresas como Veolia, Evoqua Water Technologies, 3M y DuPont Water Solutions, cuyo enfoque es la purificación del agua, permiten anticipar un fuerte crecimiento futuro de sus beneficios por acción y, por ende, una revalorización de sus acciones.

Principales tipos de desalinización

Fuente: elaboración propia

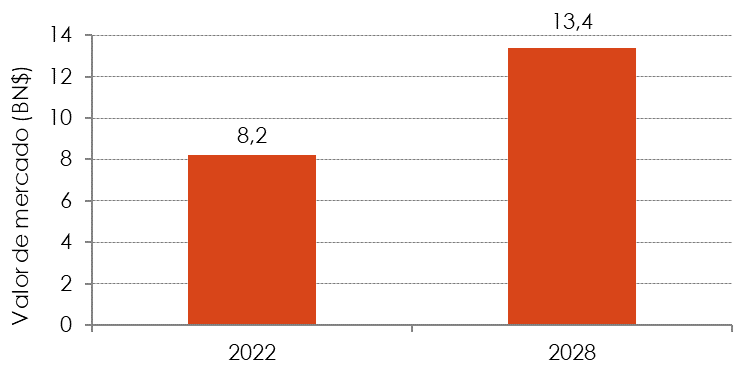

Fuente: elaboración propiaAl analizar el crecimiento en la demanda global de agua, se observa cómo uno de los impulsores son las compañías de semiconductores. Este sector consume 1,2 millones de megalitros de agua al año, gran parte de la cual es agua ultra purificada necesaria para el proceso de fabricación de chips. La transformación de agua regular en agua ultrapura es un proceso complejo que implica varias etapas de purificación para eliminar prácticamente todas las impurezas y contaminantes. Se estima que se necesitan entre 2 y 3 litros de agua de entrada para producir 1 litro de agua ultrapura. Empresas líderes como Intel y TSMC han desarrollado instalaciones de tratamiento de agua de alta tecnología para asegurarse de que el agua utilizada cumple con los estándares de pureza más estrictos.

Mercado global de agua ultrapura

Fuente: Researchandmarkets, Afi

El asset allocation del conjunto de fondos de la categoría está caracterizado por:

- Sectores: destaca el elevado peso en Industria (65%) y, en menor medida, en Utilities (16%).

- Estilo de inversión: a pesar de su composición sectorial, la exposición de la categoría a compañías con sesgo growth es del 39% frente al 4% en compañías value (en comparación con el 41% y 23% del MSCI ACWI), acompañado de un ROE del 13% (vs 14% del índice).

- Capitalización: sobreponderación en pequeñas y medianas compañías (75%).