Informe de mercado

Renta variable

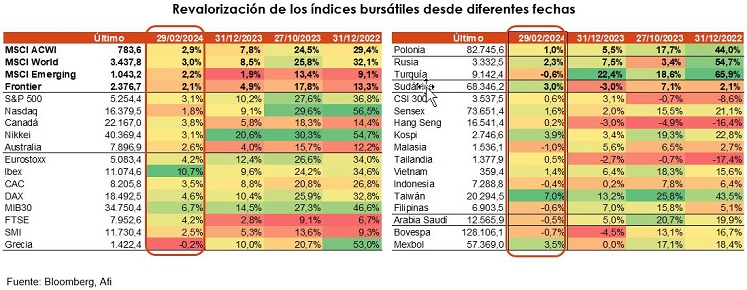

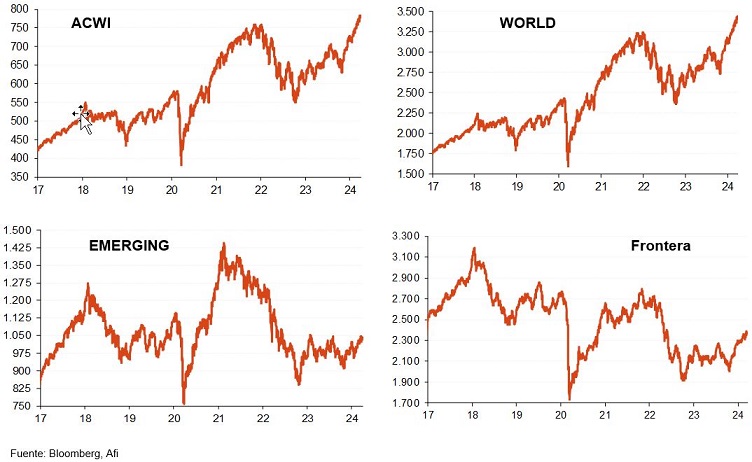

Un nuevo mes de alzas en las bolsas. En el caso del MSCI ACWI gana un 2,9% que, tras el 3,2% de febrero y el 1,5% de enero, deja un saldo en el acumulado del año del +7,8%, superando así las expectativas que había al principio de 2024.

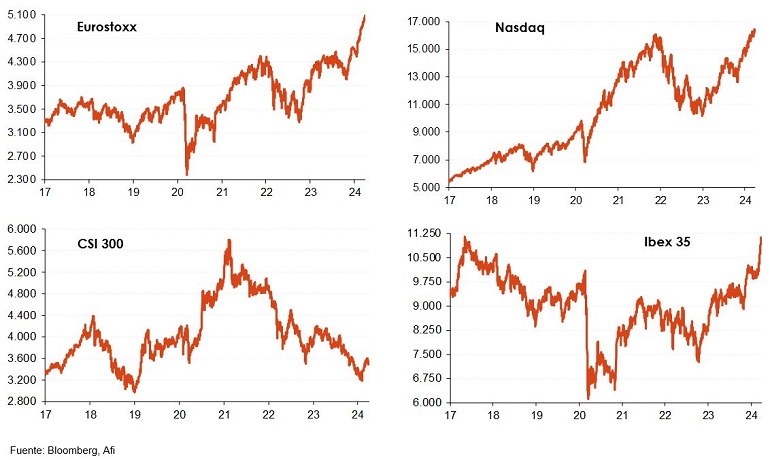

En marzo el Ibex 35 es el mercado más alcista (+10,7%), compensando las pérdidas de febrero (lastrado entonces por Iberdrola). Aunque existen diferencias notables en marzo en el Ibex (Solaria cae un 8,3% y Naturgy un 8,1%) los bancos impulsan al índice (BBVA gana un 20% y Santander un 17%), al tiempo que Inditex (+13,8%) marca nuevos máximos históricos. Iberdrola (+8,2%) y Telefónica (+7,8%) son otros dos valores alcistas. Este comportamiento de algunas acciones de la bolsa española explica el mejor comportamiento mensual de Retail en el Stoxx (+16,7%) o de Bancos (+14,0%).

A pesar de la subida de tipos del Banco de Japón (la primera en 17 años), el Nikkei muestra un mejor comportamiento relativo que el global de las bolsas (+3,1% vs +2,9%) ante la nueva depreciación del JPY, que ahonda en mínimos desde el COVID (pierde un 30%). Aunque la bolsa de China sigue mostrando una peor evolución (solo se revaloriza un 0,6%) parece que ha puesto fin a las caídas.

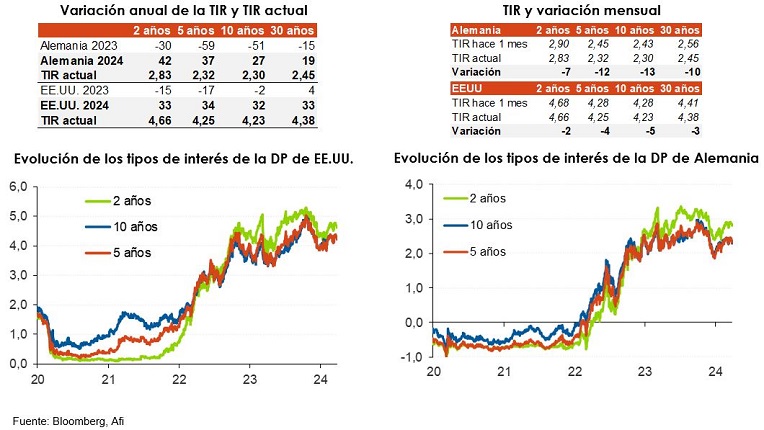

Deuda pública

Tras el fuerte repunte de la TIR de enero y, sobre todo febrero (por un total en el inicio del año del orden de 50 pb), en marzo las curvas se relajan ante la constatación de la cercanía del inicio de recortes de tipos por pare de los bancos centrales. Cesiones algo más intensas en Alemania que en EE.UU. (donde son muy limitadas), con algo más de intensidad en el tramo largo, por lo que la pendiente se negativiza un poco más.

Deuda pública. Periferia UME

También ceden los tipos de interés en España e Italia en marzo, permitiendo una moderación de la prima por riesgo en España, pero no en Italia.

En Italia la prima sube 6 pb (tras los -13 pb de febrero), hasta 137 pb (en los máximos de TIR de octubre llegó a 204 pb). El mínimo (90 pb) se alcanzó en marzo de 2021. La TIR de la referencia a 10 años se sitúa en el 3,66% (-7 pb en el mes, tras los +12 pb de febrero); llegó a superar el 5,0% el 19 de octubre. En 2023 la prima cayó 45 pb.

En España la TIR a 10 años cotiza en el 3,15% (-15 pb en el mes; tras los +20 pb de febrero; la TIR llegó a superar el 4,05% en octubre) y la prima por riesgo cae 2 pb, hasta 86 pb (llegó a 113 pb el 19 de octubre). En 2023 la prima cedió 12 pb.

Renta fija privada

Sigue el goteo de los diferenciales en renta fija privada si bien, una vez que están en cotas claramente por debajo de las medias históricas, la moderación es muy limitada (por más que el ciclo económico se reacelere). El saldo anual es una ligera caída tanto en grado de inversión (- 4 pb) como en high yield (-13 pb). El atractivo de este segmento del mercado procede del mayor devengo de TIR (+2979 pb) en un contexto de ausencia de impagos, y no tanto de expectativas de cesión adicional del diferencial.

Grado de inversión (IG) en EUR cotiza en 54 pb (-1 pb en el mes; promedio histórico: 78 pb).

Grado especulativo (HY) en EUR cotiza en 297 pb (-8 pb en el mes; promedio histórico: 360 pb).

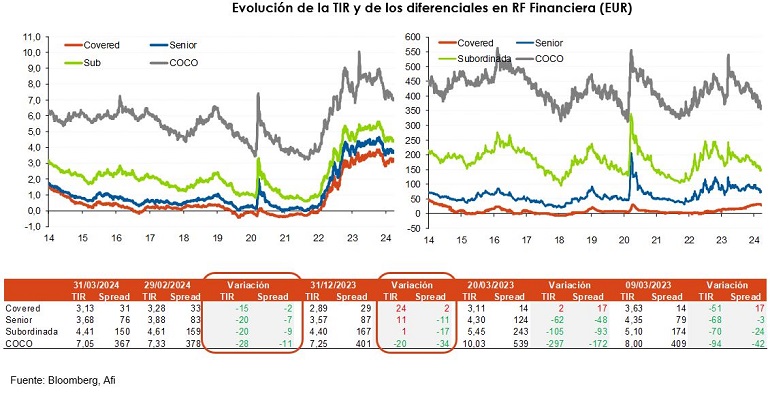

Renta fija financiera

Persiste la cesión de diferenciales (incluso en covered, rompiendo así una tendencia al repunte observada desde noviembre). De esta forma, se intensifica la magnitud de la cesión de TIR de marzo.

El caso más extremo son los CoCO, ya que la moderación del diferencial (-11 pb en marzo; -34 pb en el año) permite que en el arranque de 2024 el saldo sea una cesión de la TIR (-20 pb, hasta el 7,25%) y, por lo tanto, un excelente comportamiento relativo (revalorización del orden del 2,0%).

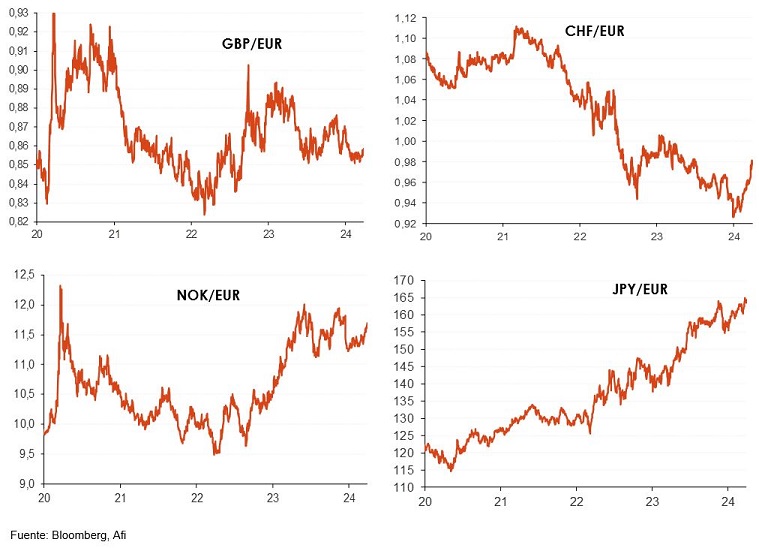

Divisas

Marzo cierra prácticamente sin cambios en el cruce del USD contra el EUR, de tal forma que se mantiene la tónica de poca volatilidad de los últimos meses. Previsión Afi Research JUN24: 1,11 USD/EUR. En 2024 el USD se aprecia un 2,2%.

También nulas variaciones netas en marzo en la GBP, en línea con lo observado en los últimos meses. Previsión Afi Research JUN24: 0,86 GBP/EUR.

Persiste la depreciación de la NOK (como ya sucedió en enero y febrero). En marzo, a pesar del alza del precio del petróleo y del mensaje más tensionador por parte del Banco de Noruega, la NOK pierde un 1,8% con el EUR y cede un 4,1% en el año. Esta divisa sigue mostrando una clara infravaloración. Previsión Afi Research JUN24: 11,00 NOK/EUR.

A pesar de la subida de tipos del Banco de Japón, el JPY se deprecia frente al EUR en marzo: 0,6% y pierde un 4,6% en el año. Previsión Afi Research JUN24: 155 JPY/EUR.

El recorte de tipos en Suiza penaliza al CHF que pierde un 2,4%, de tal forma que la depreciación en 2024 (5,5%) prácticamente compensa lo que ganó en 2023 (6,0%). Previsión Afi Research JUN24: 0,98 CHF/EUR.

Renta fija emergente

En un entorno de risk on como el actual se entiende la nueva cesión del EMBI en marzo (-21 pb tras los -28 pb de febrero) que más que compensa el aumento de enero (+17 pb), por lo que el año se salda con caía de 321 pb, hasta 287 pb, claramente por debajo de la media histórica (380 pb) y justo el nivel mínimo antes del estallido de la pandemia COVID.

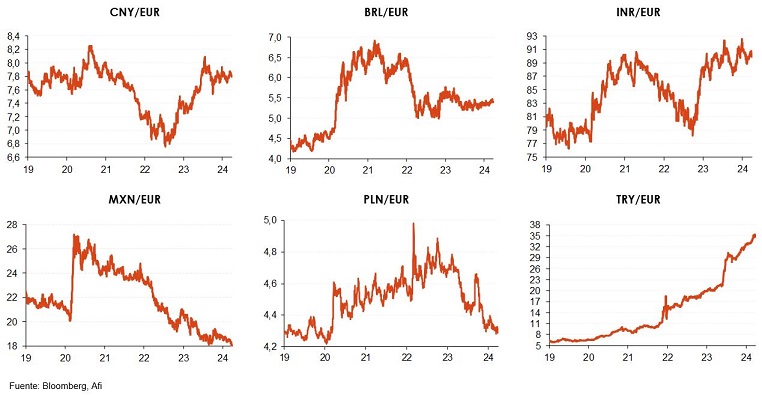

Ha seguido la cesión de la curva de tipos de interés del RMB (entre -9 pb el 3 años, hasta el 2,05% y 4 pb el 30 años, hasta el 2,46%) por lo que persiste el goteo a la baja tras la relajación de TIR de 2023 (entonces fue -37 pb el 30 años y -12 pb el 3 años). Así pues, aumento de pendiente, por lo que, en este caso, a diferencia de la mayoría de curvas de divisas de países desarrollados, sigue siendo positiva (24 pb entre el 3 y el 10 años).

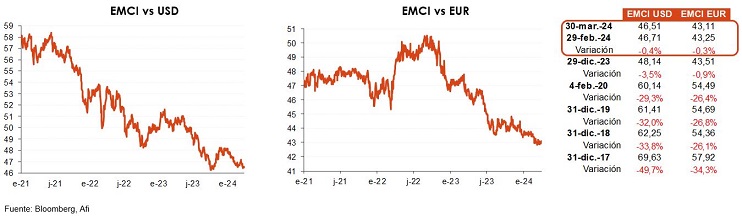

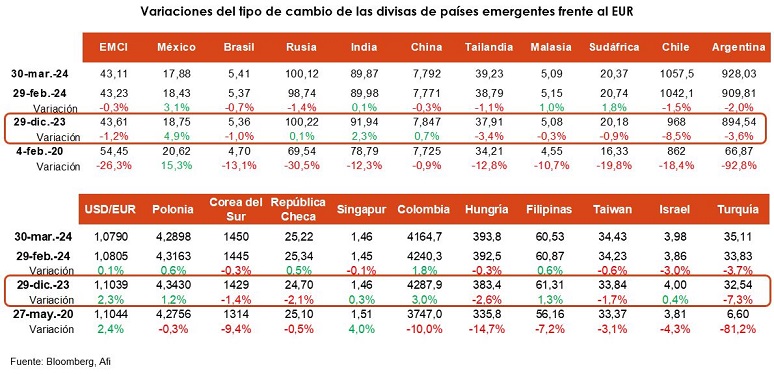

Divisas de países emergentes

Las divisas emergentes siguen depreciándose. Pierden (según el EMCI) un 0,4% y acumulan una cesión del 3,5% en 2024. Similar movimiento en el mes vs EUR ante el saldo prácticamente nulo del USD/EUR (en el año la depreciación del EMCI es algo menor: 0,9%).

La excepción al movimiento es el MXN, que se aprecia un 3,0% frente al USD, a pesar del recorte de tipos de Banco de México (-25 pb, hasta el 11,0%) y muestra ahora, de nuevo, apreciación en el año, en concreto, del 2,5% (en su cruce contra el EUR gana un 5,0% en 2024). También el peso colombiano se aprecia (tipos al 12,75%), en concreto un 1,9% vs USD, recuperando lo perdido en los dos meses anteriores. En el año destaca la depreciación del BRL (-0,9% en marzo, -3,1% en el año) afectada en este caso por la nueva rebaja del SELIC (-50 pb, hasta el 10,75%).

El renminbi chino vuelve a ceder frente al USD. En concreto, un 0,5%, hasta 7,189 CNY/USD (se deprecia un 1,7% en 2024).

Materias primas

Alzas del precio de las materias primas en marzo de, en media, el 4%, por lo que el encarecimiento en 2024 es del orden del 5% y asistimos ya a una variación interanual positiva. El cacao, con un +50% en el mes, +132% en el año y +234% interanual es la que se encarece de forma más destacada. El petróleo (+5% en el mes) y gas natural (10%) son otras dos materias primas que muestran un destacado incremento del precio. A pesar de ello, esta última materia prima todavía se sitúa por debajo de los niveles de hace un año.

Subidas de los metales (+3,2% en marzo) por lo que también en este caso asistimos a un encarecimiento en el año (+1,3%) si bien, todavía no en comparación con los precios de hace un año (-5,3%).

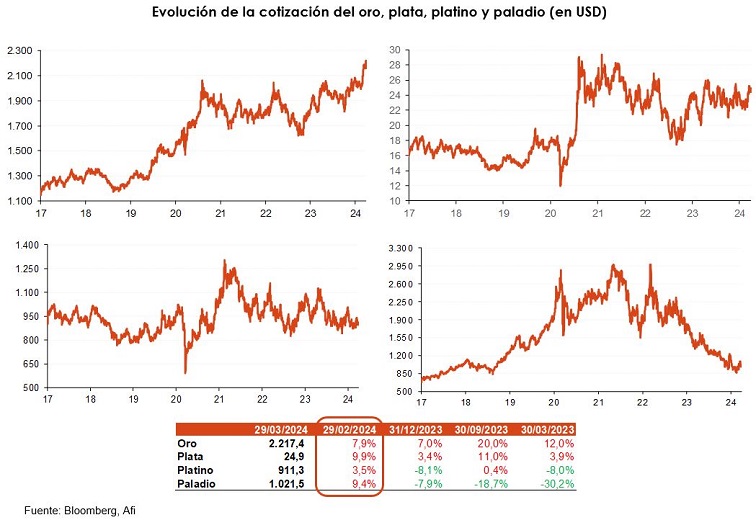

Los metales preciosos también se revalorizan con fuerza (ahora incluso el paladio). El caso más destacado sigue siendo el del oro que tras el +7,9% de marzo marca nuevos máximos históricos.