Reducimos el perfil de riesgo de las carteras de cara al mes de julio

Junio ha estado marcado por el incremento del riesgo de guerra comercial. La mayor incertidumbre en términos de comercio exterior ha llevado a la renta variable del área euro a ser uno de los activos con peor rentabilidad en el mes (-0,7%). Otro episodio importante ha sido el aumento de tipos de la Fed y la perspectiva de la institución de llevar a cabo cuatro subidas de tipos en 2018 frente a las 3 de anteriores reuniones.

Ambos factores explican la cesión de los activos de países emergentes: en mayor medida en renta variable (-5,1%), pero también la renta fija de países emergentes experimenta cesiones del orden del 1% en aquella denominada en USD ante el repunte de tipos de interés. Estos tres activos son los que explican en mayor medida la cesión de la cartera en el mes.

El principal activo que contrarresta el efecto de las cesiones de los anteriormente descritos es la renta variable de EEUU (+0,6%), que se ve apoyada por la apreciación del dólar: el anuncio del BCE de que no subirá tipos hasta después del verano ha provocado una apreciación del USD frente al EUR de un 0,8% en el mes.

Asimismo, la aversión al riesgo ha llevado a un buen comportamiento de la renta fija de menor riesgo: la deuda pública a largo plazo del área euro se revaloriza un 0,5% en el mes, seguido de aquella de más corto plazo (+0,3%) y la deuda de EEUU (+0,2%).

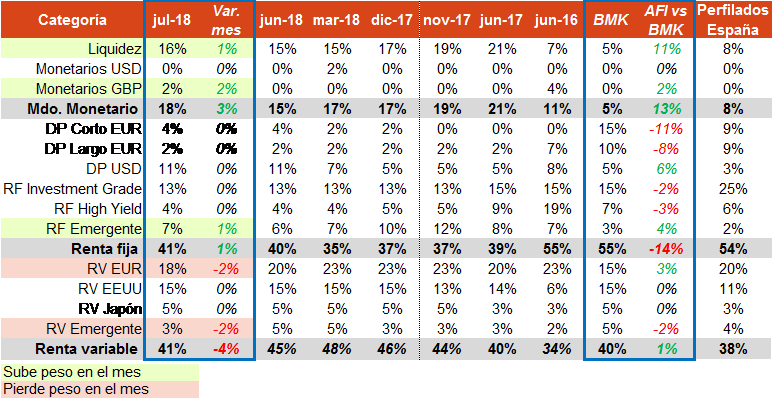

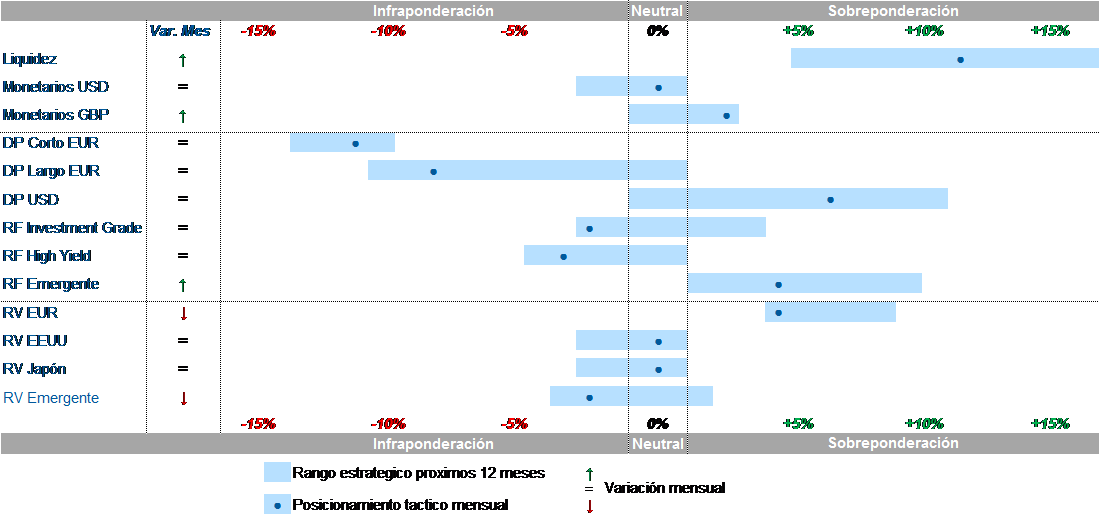

A continuación, recogemos el posicionamiento recomendado para el mes de julio:

- Reducimos el peso en renta variable (del 45% al 41%). Esta reducción se lleva a cabo en aquellas áreas que están en el centro de las disputas: el área euro (por una doble vertiente: amenaza al sector autos y otros sectores industriales y el elevado peso de los bancos en el índice, que se ven afectados por la reducción de tipos que se produce en episodios de aversión al riesgo como los que provoca el aumento del proteccionismo) y emergentes (China, con mayores aranceles sobre sus exportaciones, y México, con riesgos en torno a la renegociación del NAFTA ¿ ver informe del 26/06/2018 para más información). En cada una de las categorías reducimos dos puntos porcentuales.

- Incrementamos peso en renta fija (del 40% al 41%). Incrementamos la posición en renta fija vía renta fija emergente en divisa local (donde concentramos toda la posición). Si bien reducimos la posición global en emergentes por ser una de las regiones más expuesta al riesgo proteccionista, el repunte de tipos de interés observado en el mes ofrece una protección importante frente a shocks negativos. Como analizamos en el informe diario del 21/06/2018, países como Brasil ofrecen oportunidades en renta fija en divisa local de forma táctica y tomando posiciones aprovechando periodos de volatilidad.

- Mantenemos la sobreponderación en deuda pública de EEUU como elemento de cobertura, así como la posición en deuda pública del área euro, sesgado a la periferia (limitado en todo caso en Italia a la zona 1-3 años), ante la previsión de estrechamiento de diferenciales.

- En crédito, tanto IG como HY, mantenemos la infraponderación dado que el repunte de diferenciales no ha sido suficiente para incrementar la posición en un entorno de mayores riesgos y su correlación con la renta variable es hoy más elevada.

- Incrementamos posición en el mercado monetario (del 15% al 18%). En un escenario de mayor riesgos, incrementamos la posición en mercado monetario. Lo hacemos a través de dos categorías: liquidez, en un punto porcentual y en monetario GBP, en dos puntos porcentuales. Y es que, la posibilidad de que se produzca un Brexit suave, junto con una probable subida de tipos de interés por parte del BoE este año, nos lleva a pensar que la GBP se podría apreciar desde los niveles actuales.

Como siempre, incidimos en recalcar que estas opiniones no constituyen ninguna recomendación de inversión, tan solo nuestro posicionamiento respecto a una cartera teórica en base a nuestra visión de los mercados financieros.