Renta variable de China: buenos ratios de valoración, aunque con riesgos al alza

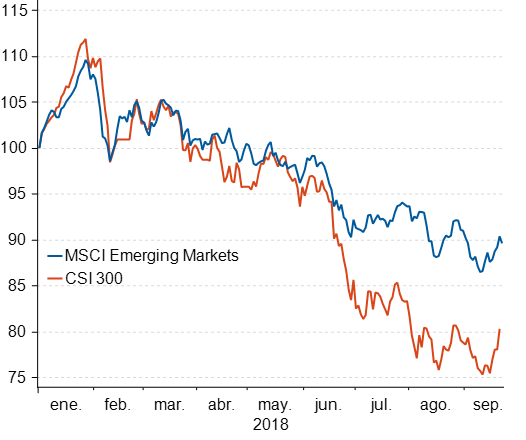

El MSCI Emerging Markets se sitúa en 2018 entre los activos con peor desempeño con una rentabilidad negativa del 10% en USD en el año. Han sido diferentes los motivos que justifican esta peor evolución: la crisis de Turquía, la incertidumbre en torno a Latam, la amenaza de proteccionismo, ... Por países, China es uno de los que explica en mayor medida esta cesión: con un peso del 32% en el MSCI Emerging Markets, se sitúa entre aquellos con menor rentabilidad en el año: -20% en USD.

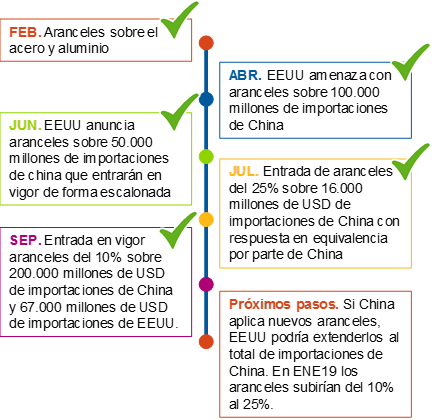

Si bien en un inicio los temores sobre este país se concentraban en torno al control del crédito y el endeudamiento empresarial, han sido las medidas proteccionistas de Trump lo que finalmente ha dirigido la evolución del índice. Como se puede observar en el gráfico 2, desde febrero se han sucedido anuncios y amenazas de aranceles sobre las importaciones que EEUU realiza desde China. Los aranceles se han incrementado sobre productos de casi todo tipo: tecnología, industria, alimentación, etc.

Los anuncios más recientes, que entraban en vigor este mismo lunes, ya suponen un incremento de los aranceles sobre cerca de la mitad de las importaciones desde China por parte de EEUU (250.000 millones de USD sobre el total de 520.000 millones de USD importado en 2017) con la amenaza latente de extenderlos al total de las mismas.

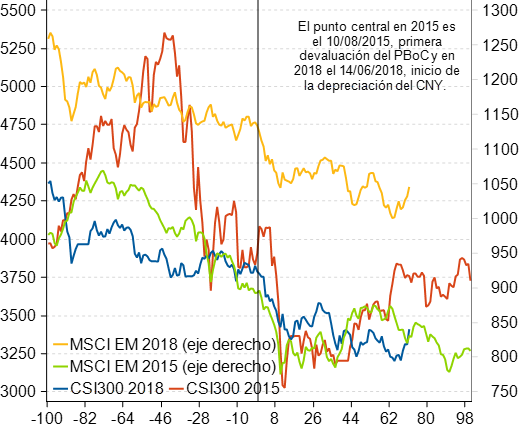

El temor a que las autoridades de China reaccionaran al posible menor crecimiento con una devaluación del CNY como la llevada a cabo en 2015 pudo llevar a la retirada de flujos de este activo. Sin embargo, los riesgos que esto supone, especialmente en materia de estabilidad financiera, llevaron a las autoridades a llevar a cabo otro tipo de decisiones para contrarrestar el efecto negativo de las medidas proteccionistas.

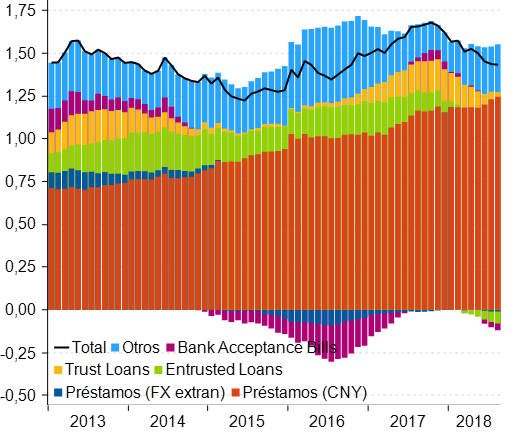

Por un lado, las autoridades chinas decidieron incrementar la liquidez en el sistema bancario a través de la reducción del coeficiente de caja en 1,5pp en 2018. No obstante, como se observa en el gráfico 4, esto no ha dejado de venir acompañado por un control del shadow banking. Si bien es cierto que la concesión de crédito se ha estabilizado en los últimos meses, no se observa un incremento del crédito de shadow banking, sino que son los préstamos tradicionales los que empiezan a ganar terreno. Por tanto, esta inyección de liquidez no sólo podría contribuir al avance de la economía, sino que también permitiría un mayor control por parte de las autoridades del crecimiento del crédito.

Por último, el adelanto de planes de inversión dentro del One Belt One Road se espera que se lleve a cabo en los próximos meses, lo que supondrá un impulso a la economía de China en el medio plazo.

En la medida que no percibimos un riesgo en la economía de China, que podría seguir contribuyendo a la generación de beneficios de las empresas, cabe analizar la exposición al comercio exterior de las empresas que componen su principal índice de renta variable: el CSI 300.

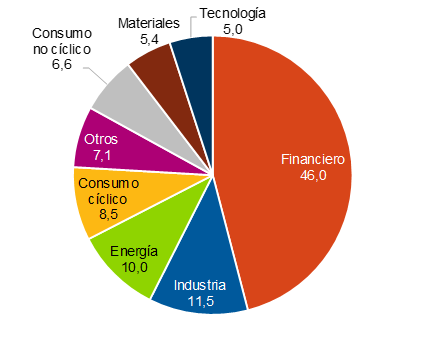

Un análisis de la composición del CSI 300 apunta a una reducida exposición a las medidas proteccionistas. En primer lugar, las empresas que componen el índice CSI 300 son mayoritariamente compañías de carácter público (SOEs) con mayor vinculación a la economía interna y cuya aportación a las exportaciones es apenas de un 10%. En segundo lugar, la composición sectorial del índice muestra el peso predominante del sector financiero (46% del índice), que no se ha visto directamente afectado por los aranceles anunciados por Trump.

En la medida que no percibimos un riesgo en la economía de China, que podría seguir contribuyendo a la generación de beneficios de las empresas, cabe analizar la exposición al comercio exterior de las empresas que componen su principal índice de renta variable: el CSI 300.

Un análisis de la composición del CSI 300 apunta a una reducida exposición a las medidas proteccionistas. En primer lugar, las empresas que componen el índice CSI 300 son mayoritariamente compañías de carácter público (SOEs) con mayor vinculación a la economía interna y cuya aportación a las exportaciones es apenas de un 10%. En segundo lugar, la composición sectorial del índice muestra el peso predominante del sector financiero (46% del índice), que no se ha visto directamente afectado por los aranceles anunciados por Trump.

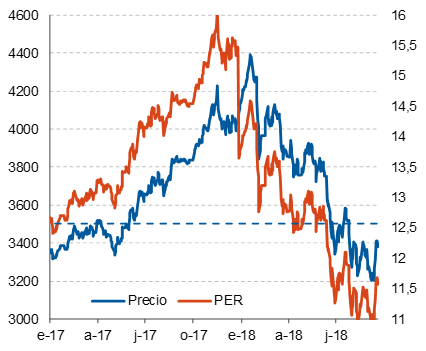

Por último, la caída de la cotización ha venido acompañada de una contracción de las ratios de valoración. El PER se sitúa ya por debajo de la media de los últimos cinco años, mostrando que las expectativas de crecimiento de los beneficios para los próximos meses se mantienen al alza. Esto, unido a que las perspectivas económicas para China siguen siendo de no hard landing, podría suponer una oportunidad de compra en el corto plazo de la renta variable de China.

En nuestro asset allocation de países emergentes mantenemos la infraponderación en este país mientras la incertidumbre sobre el alcance de la amenaza proteccionista entre los dos bloques perdure, a pesar de que las ratios de valoración puedan ser atractivas. No obstante, de cara a octubre, reducimos la infraponderación e incrementamos el peso en China en 4pp a través del índice CSI 300 ante la caída de las valoraciones y la reducida exposición del mismo al proteccionismo.

- Trust loans. Créditos no colateralizados entre empresas.

- Entrusted loans. Créditos entre empresas intermediados por bancos a través de la recolección del capital y los intereses y el cobro de una comisión como gestión. De esta forma, se percibe al banco como una garantía implícita, aunque legalmente no tienen esa obligación.

- Bank acceptance bills. Letras de crédito emitidas por bancos colateralizados, en parte, por depósitos. Algunas instituciones los incluyen dentro de la banca en la sombra porque facilitan el apalancamiento de depósitos.